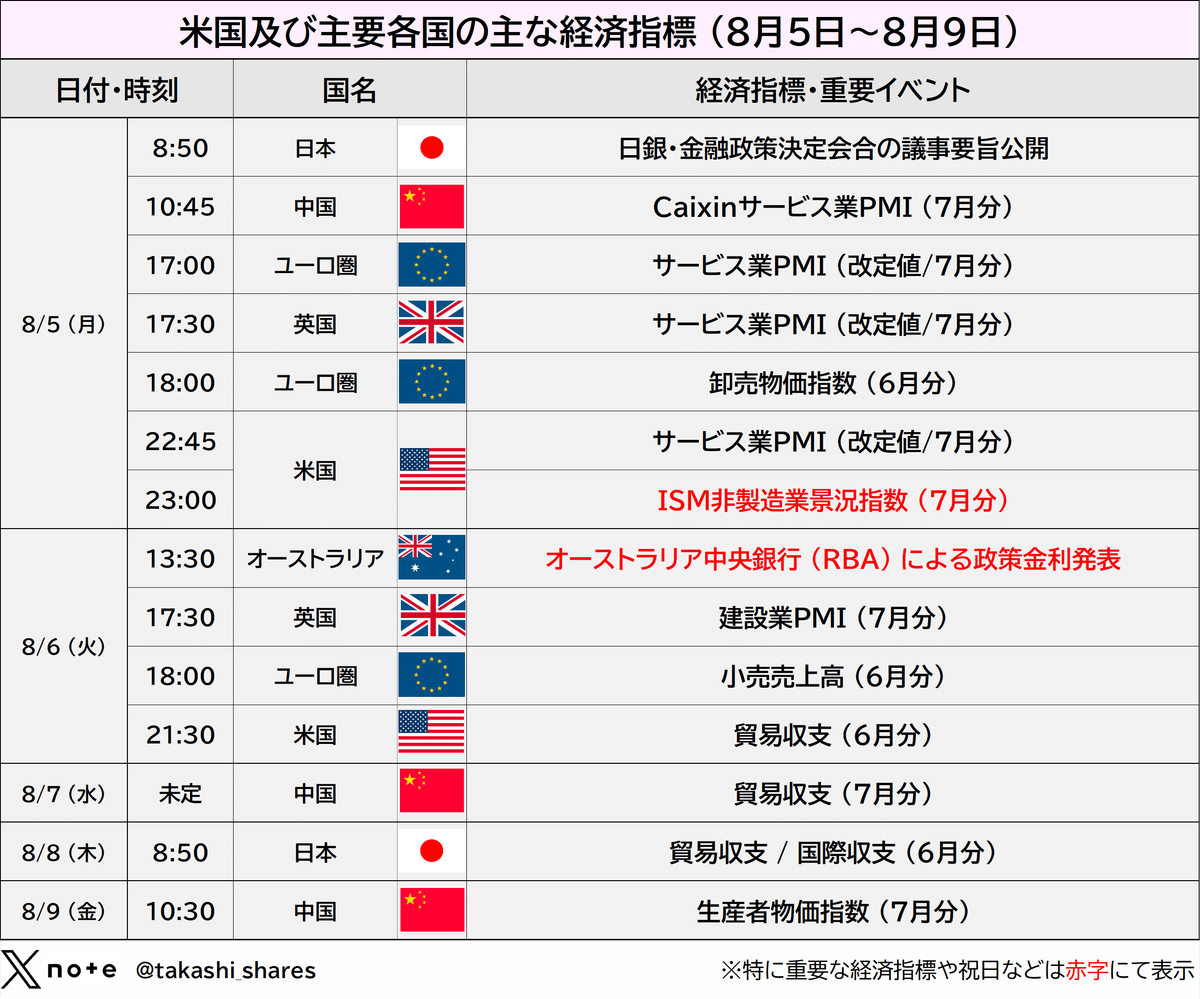

8月5日(月)~8月9日(金)の見通し

■まず初めに流し読み

◆日銀・金融政策決定会合が行われ、前会合より決定していた「国債買入れ減額」の具体的スケジュール、および政策金利を0.25%へ利上げすることが発表された。

日銀の植田総裁は会見中タカ的な姿勢を見せ、将来利上げする際に30年近く超えていない「0.5%の壁」を超えて利上げすることもいとわないとした。

これにより円高が大きく進み、米国株も調整する中「ダブルパンチで」日本株も調整を受けており、またそれまでの低金利環境から一変、政策金利が引き上げられる中で日本株も厳しい展開を強いられると思われる。

◆FOMCでは政策金利の維持 (5.25%~5.50%) が決定し、かつ9月の利下げも示唆された。

FRBのパウエル議長は会見にて雇用の弱さに触れ、「9月利下げもあり得る」としたことで一時的に好感された。

また今まではFRBが重視する「デュアル・マンデート」のうち物価に焦点を当てて金融政策を行ってきたが、これからは雇用にも配慮することを明記することでより利下げが濃厚となった。

ただし雇用統計にて失業率が4.3%と上昇幅が増えており、目下市場のテーマは「不況が来るのではないか」との懸念が渦巻くが、こと利下げに関する追加の情報は8月のジャクソンホール会議までお預けになると思われる。

◆今週は比較的穏やかな週だが、先週のISM製造業指数が悪化したこと、市場が弱い経済指標に敏感になっていることから、5日(月)のISM非製造業指数には注意したい。

またボラティリティ (値動きの激しさ) が高まっており、現状では現金待機をしながら先の買い場を辛抱強く待つ作戦が良いと考えられる。

■先週の振り返り

◆日銀は利上げ、FRBは利下げ示唆、英国はついに利下げサイクルへ

7月31日(水)、日銀による金融政策決定会合が終了し、0.25%への利上げが発表されました。

同時に前回の会合にて「長期国債の買入減額」について具体的な減額ペースを示すとしていましたが、今会合では「長期国債の買入れ額を毎四半期4000億円程度ずつ減額」との指針が示され、いよいよ日本でも本格的な金融引締めが始まった日となりました。

物価のリスク・バランスは今年および来年が上振れとなっている (右側)

ただしこれは需要の強さより円安に依るものと見られる

国債買入れ額の減少で日銀が保有する国債量を間接的に減らす予定

ただし2026年3月までに全体の7~8%分しか減らず

金融緩和的な態度を捨てきれていない

当日の公表文では今回の決定事項に加え、企業収益が改善し設備投資は緩やかに増加、また個人消費も物価上昇の影響がみられるも底堅く推移しているとし、以前より広がった賃上げとその分を販売価格に反映する動きが強まっているとしながら、今回の利上げが妥当であるとしています。

また輸入物価は再び上昇に転じていると書いており、これは直近の円安が影響を与えるレベルに達したため、以前の「円安を容認する」方針から転換した、と考えるのが自然と思われます。

販売価格には原材料+人件費が大きな割合を占めるため、人件費の上昇を阻害するほど輸入物価 (原材料) が上がる、すなわち円安が過度に進むことを防ぎたいとの意図が見て取れる内容でした。

また植田総裁の記者会見では「足元の円安が物価上昇リスクに関わることを含め利上げを決定」した旨を発言し、今回の利上げは非常に低い水準での調整であることから景気に大きくマイナスには働かないとしながら「(1995年11月以来超えていない) 0.5%という政策金利の壁は特に意識していない」とも発言し、予想よりも利上げに積極的である姿勢がうかがえたことから円高および翌日の株安へ繋がったと考えられます。

遡って4月、日銀会合が同じように開催された際に植田総裁は「円安で物価上昇率が一時的に高まるだけでは動かない」「それが賃金の上昇を通じてさらに持続的な物価上昇につながって初めて利上げを検討する」(要約) と発言したこともあり、同会合にて市場とのコミュニケーションがうまくかみ合わず一時160円以上まで円安が進んだ出来事がありました。

今回は利上げによって市場との「ミスマッチ」を強制的に解消しましたが、日銀の姿勢がある種「円安阻止」へ舵を切ったことで、円安の恩恵を大きく享受する日本株はこれから上値を抑えられることが多くなりそうです。

また国債買入れ額の減額について、発表されたスケジュールのゴールである2026年3月が訪れても日銀保有分の7~8%分しか減らず、「抜本的な金融正常化」という割には控えめな引締め策であることが伺えます。

いずれにせよ、金融緩和的な環境が続くとしながら「利上げ」という武器を用いて円安をけん制した会合とも捉えられ、立場的にはっきりしないながらも日銀はタカ的な姿勢に転換した、と結論付けられると思われます。

ただし2022年の米国のように毎会合利上げをするわけではなく、日本特有のデフレ体質を治すためにあくまでも「諸外国に比べれば緩やかな利上げ」に留める可能性が高い、と言えそうです。

他方、米国ではFOMCが開催されました。

今会合では前回と同様、政策金利を5.25%~5.50%に据え置きすることが決定されましたが、最初に発表される声明文では前回の6月会合からさらにインフレ鎮静が進んでいることが伺えました。

前回、金利を据え置いてからほぼ1年が経過している

また来月のFOMCでは利下げがほぼ確定している

以下は声明文の変化部分をハイライトしたもの (赤部分が前会合から削除した文言、緑部分が今会合で追加された文言) ですが、雇用は「依然強い」から「和らいだ」へ、失業率は「依然低い」から「上昇したが依然低い」へ、インフレ水準は「依然高い」から「依然としてそれなりに高い」へ、2%の物価目標は「緩やかな進展」から「いくらか進展」とそれぞれ変更されています。

また雇用と物価の達成 (デュアルマンデート = 二重の使命) はより良いバランスになりつつあるとし、「両方のリスクに配慮している」としたことで今後は雇用の弱さをカバーするために動く、すなわち利下げが目前まで迫っていることを示唆しました。

以前までは概ね「雇用は強いまま」の認識であり、トラウマともなっている

インフレ再燃を防ぐことに注力していた

今会合からは「物価安定と雇用最大化」(デュアル・マンデート) を重視すると

声明文にも明記された

その後パウエル議長の会見では雇用市場のバランスが改善したと発言し、「FOMCは利下げに近づいている感触を得ている」「9月FOMCで利下げが選択肢になる可能性がある」「政策制限を緩和する時が来ている」と次回9月FOMCでの利下げを示唆しました。

また一部で懸念されていた「年内利下げが大統領選挙に影響するのではないか」との質問には「金融政策を政治的な結果のために用いたりはしない」と明言し、あくまでも米国内の経済状況ありきで利下げを進めるとしていました。

「雇用の弱さ」でいえば先週末の雇用統計では失業率が4.3%となったこと、非農業部門雇用者数も予想17.5万人より大幅に少ない11.4万人になったことから市場では「次のフェーズはリセッション (景気後退) かも」と噂され、実際に長期金利も株価も大きく下がる「デフレ相場」を彷彿とさせるような動きを足元で見せています。

統計的に失業率はいったん上昇が強まると中々止まりづらいとされるため、市場はすでに9月での2段階利下げ (本来の0.25%利下げではなく、0.50%利下げ) を期待する向きも出ています。

今後は秋まで弱い相場が展開されると予想されますが、9月に1段階か、もしくは2段階利下げか?という争点が相場における一つの材料となるかもしれません。

いずれにせよ今回のFOMCではFRBが雇用の冷え込みにも配慮すること、9月に利下げが行われることが示唆されただけでも良い結果だったと言えるでしょう。

また日本の利上げと異なり、仮に米国が不況に陥り株価がダメージを受けたとしても「利下げ」という弾丸が残っているため、今回の株安が長期的な下落トレンドに向かう心配は杞憂に終わると考えられます。

ただし9月の利下げまで時間があることから現在は買い場とは言えず、当面は焦らず眺めるだけで年間を通してのパフォーマンスが安定するかと思われます。

(現時点では日銀が「緩和的」、FRBは「引締め的」に位置する)

日銀は今まで「円安」「株高」を金融政策から享受してきた

一方米国は本来であればダメージを受けるはずだが

企業業績が良いためにそもそもの成長率が高い

さらにこれから景気を支援するための利下げも用意されている

さらに英国でも金融会合が開かれ、昨年8月以来維持してきた政策金利を利下げすることを決定しました。

同会合では9名の委員が投票することで政策金利を決定しますが、利下げについて「賛成5 対 反対4」と僅差での決定となりました。

僅差になった理由として「インフレが未だ再燃しやすい状況にある」が主張されましたが、今年度の英国GDP成長率の見通しが前回の+0.5%から+1.25%へ、CPI上昇率の見通しも前回+2.5%から+2.75%へとそれぞれ上方修正されたことからも「諸手を挙げた利下げ」とは言えそうにありません。

ただしGDP成長率 (国の成長率) がCPI上昇率 (インフレ率) よりも大きく上方修正されたことは英国経済にとってポジティブになると考えられます。

下図は今年4月時点でのIMFによる調査ですが、米国やオーストラリアは高成長を維持しながらある程度のインフレが発生するいわば「良いインフレ」を達成する中、英国やユーロ圏は低成長ながらインフレが発生する「悪いインフレ」の最中にあると予測されていました。

需給ギャップは「成長率の高さ」を、インフレギャップは「物価の変動」を指す

米国は物価変動よりも成長率が上回っているから連続利下げが出来る

一方の英国・ユーロ圏は足並みがそろわない

成長率を上げるために利下げをすればインフレが再燃しやすい体質となっている

これからの利下げサイクルは各国で足並みがずれていくと見られる

本来、この低成長状態で英国が利下げを敢行すれば物価だけが上昇する「スタグフレーション」のような状態に陥るはずでしたが、今会合で英国が想定より高成長を見込めることから、インフレがある程度落ち着いた現在「高成長をなるべく延命させるため、経済支援もかねて利下げを行うべき」との見方が多数派となった、と (同日に公開された議事要旨からも) 伺えます。

また今後、英国の政策金利は欧州のようなルートを描くと考えられます。

すなわち米国は1970年代に金融政策の失敗で2度も大インフレを発生させた経緯から「金利を上げるときは上げ、やや締め付けすぎるくらいまで維持してから、インフレが完全に鎮静したのを確認して利下げを行う」ことをベースラインとするために比較的メリハリのある政策運営である一方、欧州や英国は「米国ほど成長率も高くなく、かといってインフレもすぐに鎮静するわけではないため様子を見ながら利下げする」スタンスであり、連続利下げよりは断続的な利下げが今後も続くと思われます。

◆金利の急落で小型株のポートフォリオは傷みやすい

FOMCがほぼ無風通過だった一方、各経済指標が軒並み弱さを見せる中で市場は不況 (デフレ) を心配するように債券へと資金を逃避させています。

いわゆる「質への逃避」ですが、2023年から個別株、特に小型株の時代と一部で言われていただけにダメージが広がったとする投資家も多いかと思われます。

良く「金利が低下すれば小型株へ資金が流入しやすい」と言われることがありますが、これは金利の低下する「スピード」について一切触れていないためやや危険な考え方だと思われます。

例えば今回のように「景気が弱くなることが予想されるため利下げが近い」とするとき、緩やかなペースで景気が弱くなるところに利下げが合致すれば小型株も上昇しやすいですが、実際の相場ではそう都合良く行かないのが大半でしょう。

特に株式では実際の景気悪化ペースとは関係なく、「景気がすぐにでも悪化しそうだ」との懸念が渦巻けば今回のような急落につながることも多いです。

また小型株は大型株よりも金利の影響をより受けやすいこと (借入コストなどの変動が業績の変化に直結しやすい) から、デフレを意識した相場では債券>大型株>小型株の順にアウトパフォームする (良いパフォーマンスを出す) ことがほとんどであり、小型株でせっかく積み上げた利益が大幅に削られることは珍しくありません。

可能であれば現金待機がベストですが、金利が上昇した2022年から小型株全体として大型株にパフォーマンスで負けているため、次に小型株が大きく成長する局面は「低金利がしばらく維持される時期」となり、現在の利下げ寸前の場面で小型株を大きく購入することはややリスキーと考えられます。

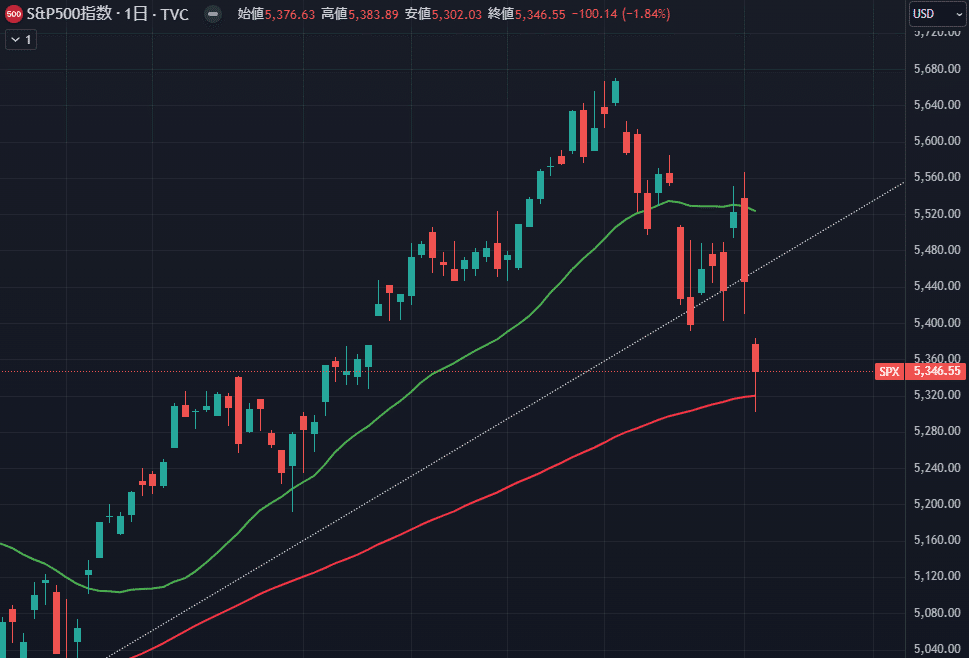

翻ってS&P 500は未だ天井から先週の終値までで-5.7%しか下落していません。

調整相場は-10%程度までを指すため、今後も下落が続いた場合少なくとも5100ほどまでは下落すると考えれば、まだまだ小型株への投資は慎重にならざるを得ないでしょう。

また今までは「Good News is Bad News」、すなわち経済指標が強いことでインフレが懸念され、株が下がるとの構図になっていましたが、ここ最近は「Bad News is Bad News」と弱い経済指標が不況を引き起こす懸念を巻き起こし、それが株式から債券へと資金を移動させるきっかけとなることが多くなっています。

上段: S&P 500、下段: 米国10年債利回り

2022年初めから「良いニュースは悪いニュース」と言われインフレが警戒されたが

もはや「インフレは十分鎮静した」が市場のコンセンサスに

更に今までは利下げを「期待」していたが、数々の弱い経済指標が続くことで

ここ最近から利下げが「必要」なのではないかと心配し始める局面へ突入

今後も金利が下落するシーンを見ることとなりそうですが、特に金利急落時に株式、それも小型株を買うことがリスキーであることには注意が必要と思われます。

※金利変動と株価の関係についてはこちらもぜひご参照ください

■今週の見通し

金融政策関連のイベントをほぼ終えた今週、イベントや指標発表は比較的少ない週となります。

重要イベントとしてはオーストラリアの政策金利発表が挙げられ、各国が利下げサイクルに入る中で同国もこれからの利下げを何らかの形で示唆するかが注目されそうです。

オーストラリアは資源国でありコモディティの価格が今まで下落せず耐えていたために経済は強い状態が続いていましたが、ここ最近の米国の経済指標の弱さ、及び原油をはじめとしたコモディティ価格の落ち込みから同国長期金利も直近3日間で-7%以上落ちています。

それまでオーストラリア中央銀行 (RBA) の見通しでは消費者物価指数 (CPI) が高止まりする見込みとされ、年内及びその先の物価見通しを引き上げていましたが、もしこれ以上コモディティ価格が下落するようであれば現状の政策金利である4.35%から利下げをする可能性が高まるでしょう。

幸い、5月の会合では市場の利下げ予測が年内0回であったものが現在は年内1回の利下げに近づきつつあり、米国も含めて万が一不況入りしても両者「金融緩和の弾丸」はたっぷりと充填してある、と言えそうです。

またISM非製造業景況指数も注目が集まりそうです。

通常であれば重要度の高くない経済指標ですが、9月利下げがほぼ確定した以上、市場の注目は1回利下げか?それとも2回か?となっており、特に非製造業 (サービス業) の減速が色濃くなれば利下げも2回になる可能性が考えられます。

ここからは推測ですが、ここから9月までの経済指標はおおよそ弱い (不況を心配するような) 結果が多数を占めると考えられます。

現在の相場は金利と株価が連動する「デフレ相場」と見られるため、通常であれば株価にプラスとなる金利下落がマイナスの作用をしやすいことに注意が必要と思われます。

幸い、現在の米国株マーケットの大部分を占めるテック企業決算はほぼ通過したため、15日(木)のアプライド・マテリアルズや28日(水)のエヌビディア決算までは経済指標に集中できそうです。

◆ナスダック100 (NDQ)

ナスダック100は既に天井から10%ほど下へ調整していますが、ここから仮に上へ戻っても再び売られやすい局面に入ったと考えられます。

ところで短期的な方向を示しやすいとされる日足の25MA (図中、緑線) が値動きを包むように下向きに傾き始めています。

この25MAが下向きである限り、多少値動きが線より上へ出たとしてもその後下に押されやすいことを示しており、今週を通して上昇しても安易に買いを入れるとヤケドを負う可能性が高いでしょう。

上へ跳ねた場合は買いのポジションを解除し、買いたい気持ちを押さえて現金で待機することがベストだと思われます。

想定レンジ: 17700〜19500

◆S&P 500 (SPX)

こちらもナスダック100と同様、弱さを見せるチャートとなっています。

上でも少々触れた通り、こちらは-5%近くの下落に留まっています。

通常の調整相場が-10%程度と言われるならば、今回の下落は最終的に5100ほどを付けると見込むほうが精神衛生上良いかもしれません。

直近では91MA (図中、赤線) が値動きを支えており、通常はここを一気に突き抜けるよりは一度上へ跳ね戻ることが多いとされています。

ただしこちらも同様、上げたからと言って安易に買いを入れると痛い目を見ると考えられ、あくまでも現金待機で眺める方針がベストだと思われます。

想定レンジ: 5200~5470

◆米国10年債利回り (US10Y)

米10年金利も以前の水準であった4.03%を下回り、昨年12月の水準まで押されています。

(水平線と右肩下がり線は「下降トライアングル」を示す)

これは先週のFOMCにてパウエル議長が9月利下げを示唆したこともありますが、ここ最近の経済指標がほとんど弱さを見せることから債券へ「質の逃避」をしている典型的な動きを見せています。

短期的にはやや行き過ぎな部分もありますが、現在のチャートは将来的な下落を示唆する「下降トライアングル」の形を見せており、今後上へ戻っても3.78% (昨年12月の安値) を下回るような動きを見せる可能性が高いと見られます。

想定レンジ: 3.67%~4.03%

◆香港ハンセン指数 (HSI)

香港ハンセン指数も弱さを見せており、以前までの強気な動きは見られなくなっています。

香港含む中国圏の消費活動は以前より弱くデフレ状態となっていますが、地方政府の補助金などで生産活動は比較的成長を見せていました。

これは高付加価値のEVや再生エネルギー技術を安く・大量に生産、国内で消費しきれないものを無理やり海外に輸出することで、中国のモノ余りのダボつきを解消しつつあわよくば中国製品で再び世界を席巻するという目論見もありました。

昔の中国は鉄鋼製品など付加価値の低い製品を大量生産、それが更に安く買い叩かれて不況が深刻になるというルートを辿りがちでしたが、最近では値下がりしづらい高付加価値かつ最先端技術を売りに出すことが多くなってきました。

大抵は欧州などの海外へ向かうことで安定的に消化されて来ましたが、世界的に経済が減速したこと、同時に利下げ局面へ入ったこと、世界経済の中でも主要なプレイヤーである米国自身がデフレ状態に陥りつつあること (まだ米国はデフレではないことに注意) などを考えると、中国製品を売り付ける他国の経済も弱くなることで更に在庫が積みあがることが予想されます。

翻って中国国内の主要な問題である不動産不況が解決の糸口を見せればまだ良いのですが、未だ住宅価格は下落傾向にあり、更に人口の減少や少子化が加速すること、習近平国家主席への「事実上の一極集中」が色濃くなることで、海外から投資を行うにはややリスキーな地域となっています。

それらも踏まえた上で、香港ハンセン指数は今後もじり安の展開を見せていくと考えられます。

想定レンジ: 16900~17700

◆米ドル円 (USDJPY)

ドル円は「日銀が利上げを行うかも」という観測がオーバーに評価された状態でしたが、実際に日銀の利上げが行われたこと、更には追加で利上げを行うことも辞さない姿勢を日銀の植田総裁が見せたことで146円台まで円高となっています。

ただし足元ではやや円高が進み過ぎている印象を受けます。

まず上昇・下落の過熱度合いを示すRSIの指標を見れば、米ドル円の日足RSI数値は現在15を示しており、1995年の円高への動き以来の速度で下落しています。

円安トレンドへ再び回帰することは考えづらいですが、今週に限りやや円安方向へ戻ると考えるのが自然でしょう。

どこまで戻るか?に正確な答えは出せませんが、日足200MA、すなわち152円程度までなら戻ってもおかしくなさそうです。

それでも円安方向へ大きく張るのは難しく、日米の金利差が縮まる現在のトレンドは円高となっているため円安方向へトレードするのは上級者向けとなりつつあることに注意が必要です。

想定レンジ: 145.0~152.0

◆日経225 (NI225)

日経225は利上げによる円高と半導体銘柄の調整により、ダブルパンチを食らっています。

今まで日経平均には「上昇相場へ突入したら、急速な上昇と横ばい相場を繰り返す」特徴があると申し上げてきましたが、すべて「日銀が利上げをせずに緩和的な態度を維持する」ことが大前提でした。

ところが先週の会合にて日銀が金利を引き上げ、さらなる利上げも検討するとしたことでいわゆる「金融引き締め」の状態に突入したことから、すでに上昇相場から抜けたとするのが妥当と見られます。

またチャートの形から申し上げれば「拡大トライアングル」となっており、通常これは天井を示すサインとなります。

日本株自体への逆風が強まること、米国株や中国株も同時に調整を受けることから以前のような上昇相場はしばらく戻ってこないと考えられます。

想定レンジ: 33850~38000

◆原油 (CL1!)

いよいよ8月に突入し、原油は下方向へ抜ける危険性を高めています。

8月1日に行われたOPEC+会合 (石油輸出機構の会合) では以前より決定していた減産幅の縮小予定 (くどい言い方ですが「増産」を意味します) の方針を維持し、原油価格にさらなる下落圧力 (増産され供給が増えるため) を与えるきっかけとなっています。

またハマス最高指導者が殺害された事件にあたり、イランのトップであるハメネイ師は7月31日、イスラエルを直接攻撃するよう指示したとの報道も出ています。

中東地域が以前より不安定さを増していることはすでに相場へ織り込まれていますが、今後米国やその他の地域で不況を意識するような出来事が起これば、以前は反応が薄かった地政学リスクにも過敏に反応する可能性もあるため注意が必要と思われます。

またその場合、世界的に株安へと振れやすくなることには注意が必要でしょう。

想定レンジ: 70.0~77.0

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!