30代から、老後資金3,360万円どうやって貯めるの??

日本人にとって、「貯蓄は安全・安心で、やるべき事」という風潮があります。が、これはむかーし昔に、まだ公的年金だけでも十分に老後を過ごせるという前提の元です。しかし、現代社会に至っては「老後資金2,000万円問題」の話題が出てきたり、ゆとりある老後に必要なお金は約3,360万円と示す記事も出ているくらいです。(AXAの記事より)

しかし、真面目に貯金をしたとしても、3,360万円貯めるのは大変そうですよね?例えば、30代のあなたがあと20年でこの資金が必要になると仮定しましょう。月々いくらの貯金をしたら、銀行口座に20年後3,360万円溜まっていると思いますか?(銀行の利率は実質ゼロなので、ゼロで計算しています)

答えは:月々14万円です!

これ、結構大きな出費ですよね?東京のワンルームマンションの家賃に相当する金額ですよ。

仮に、イケイケなソフトウェアエンジニアで毎月14万円、貯金する余裕があるとしましょう。でも、今後20年でその状況が変わる可能性もありますよね?

アップサイド:給料も上がるはずなので、14万円よか、月々20万円、30万円貯蓄できるかもしれません。これは素晴らしい事です。

ダウンサイド:その反面、子供ができた・増えた、病気・事故で医療費が増えた、親の面倒で夫婦のうち一人が仕事を辞めないといけなくなった。などなど、将来起こるかもしれない、不確実な様々なシナリオがあります。

不確実性(変動性、バリアブル)をコントロールできない中、不幸な事項が発生してしまっても安全ネットを張っていることが大事になります。ダウンサイドがあった時に、貯金を一部下ろしても、毎月の貯金を下げてもゴールに達成できるような構造にする事です。

①14万円貯められなくなった時に、14万円以下でも利率を使い、複利効果を活用

②14万円以上貯めれるときは、余裕資金の範囲内で目一杯貯める

複利効果とは:投資・貯蓄で得た収益や利息を引き出さず、そのまま投資を継続する事で、その収益・利息にまた利息がつき、ふくらんでいく効果のことをいいます。時間をかければかけるほど、お金自身が働いて稼ぐ金額が雪だるま式に増えていくわけです。

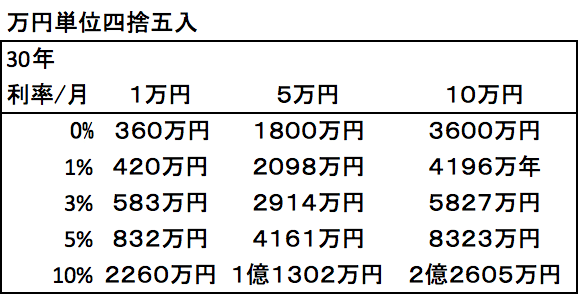

下記の表にわかりやすく複数のシナリオを示したのですが、先ほどの老後資金3,360万円を20年後貯めるためには、平均で10%年利がつく金融商品に月に5万円投じると達成できます。「いやいや、10%なんてありえない!」と思う方には、平均3%年利で、月々10万円の投資でも8万円足りないだけで、ほぼ達成です。月14万円、ゼロ年利で考えるのとかなりの差が出ますよね!

こちらのリンクからも、ご自分で確認できます:複利計算

このように複利を利用する、かつ生活資金等以外の余裕資金を目一杯複利効果のある先へ投じる事で、30代からでも誰もが老後資金を貯められます!

まとめ

・老後資金は約3,360万円必要!

・日本の王道、貯金で達成するのに、20年間貯めれるとすると月々東京ワンルームマンションを追加で借りると同じ出費!月々14万円を貯金、将来何があるかわからないし、正直厳しい。。。

・複利効果が出るものにお金を置けば、月々14万円を10万円に落とせたり、5万円に落とせたりする!(年数を上げれたら、なお月々の金額を下げれます)

次回の記事で、どこにお金を置けば、3%+の年利がつくか、また、そもそも余裕資産って何?を検証していきましょう!

補足

この記事は話を簡潔にするため、複利から出る益に対する税金は考えずにお話をしています。

ー以下参考ー

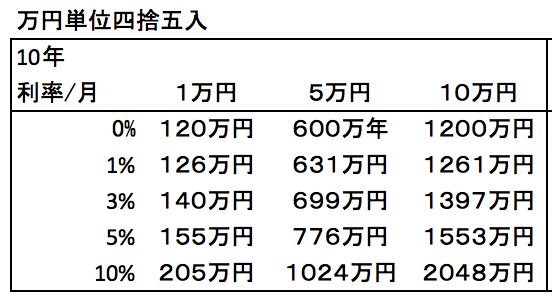

60−65歳までに20年以上ある、20年以下である場合は下記の表を参考にしてください。また、年数が上がる、下がる事の影響もぜひ見てください、すごいです!

著者の紹介:

公認会計士。三大監査法人、上海でスタートアップ、独立コンサル(スタートアップ、中小企業の収益性、CF、財務統制等のサポート)を経て、現在は東京に戻って大手製造会社で財務戦略を担当

趣味は、エクセルで家計簿(祖母の教えで、6歳から家計簿を始める)

30代に入って、ようやく投資を開始!重要性をしみじみ感じて、周りの同年代にもこの発見を共有したく、記事作成開始。

この記事が参加している募集

皆さま、読んでくださり本当にありがとうございます! これからより分かりやすく、メッセージを届けられるよう、今アニメーション作成等勉強中なので、応援いただけると嬉しいです!