【ペット市場 2022年度】アフターコロナでさらに拡大する国内海外の市場規模内訳や今後の展望

こんにちは。ペットウェルネスブランド「PETOKOTO」代表の大久保です。

弊社は「人が動物と共に生きる社会をつくる」をミッションに掲げ、ペットがモノとして扱われてきたペット産業に疑問提起し、デジタルのDXと家族品質のFX(Family Transformation)を通してペットを家族として愛せる世界をつくることを目指しています。

私自身、起業する3年前まで犬や猫が苦手な立場でした。しかし、とあるきっかけ一つで大好きになり、ペット産業の負を感じ、起業しました。現在は「足が内股」という理由だけで保護犬になっていたコーギーのコルクと暮らしています。詳しいストーリーはぜひハフポストさまの記事をご覧ください。

現在は、ペットウェルネス領域で3事業を展開しています。保護犬猫と新しい家族をむすぶ場所「OMUSUBI(お結び)」、ペットの一生によりそう情報メディア「PETOKOTO(ペトコト)」、家族クオリティのフレッシュペットフード「PETOKOTO FOODS(ペトコトフーズ)」を運営しています。これら点と点を線で結び、データを介したコンシェルジュプラットフォームを作ることが中長期の構想です。

今回は2021年のペット市場レポートに続いて、2022年のペット市場を統計レポートを元に、スタートアップとして実際にビジネスを展開する当事者の目線で解説したいと思います。

引用レポート

・矢野経済研究所 2020年版 ペットビジネスマーケティング総覧

・Passport The World Market for Pet Care

・一般社団法人ペットフード協会 全国犬猫飼育実態調査

・アニコム損害保険株式会社 ペットにかける年間支出調査

・アニコム損害保険株式会社 家庭どうぶつ白書

・MONROE SCOOP PET FOOD MARKET AUGMENTED EXPANSION SIZE BE REGISTERED BY 2025

1. グローバルのペット市場(読了5分)

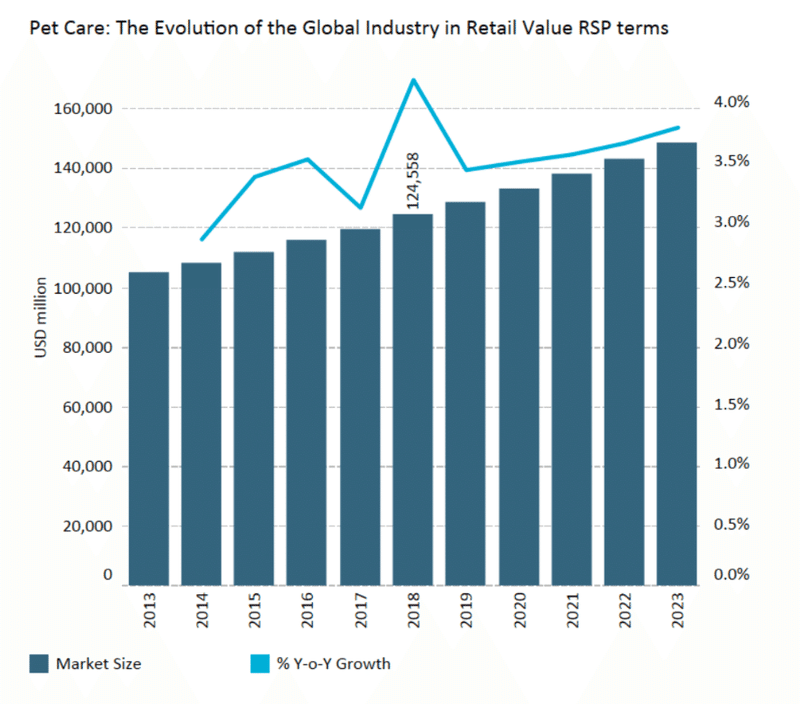

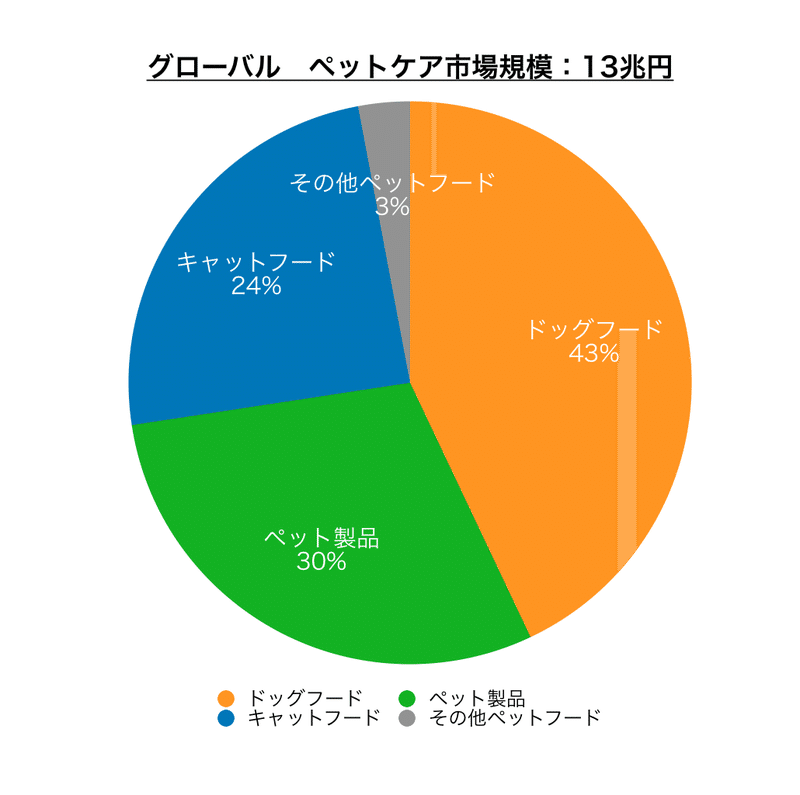

グローバルのペットケア市場は1,250億ドル(13兆円ほど)の規模で成長を続けています。

内訳別に見ると、ドッグフードが最も大きなカテゴリで全体の43%の537億ドルの規模です。2024年には980億ドルまで成長すると見込まれています。

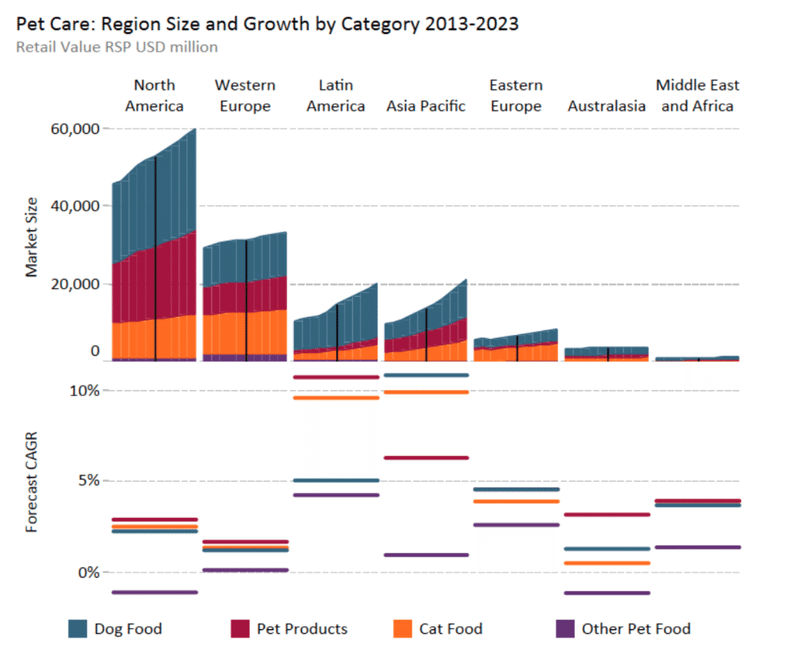

地域別にはアジアが最も高い成長率で中東、南米のマーケットも成長しており、その中でもドッグフードの成長率はCAGR(年平均成長率)13%となっています。

ペット市場の成長はマクロ経済と大きく関連しており、成長ドライバは、

経済が成長

↓

中間層が拡大

↓

可処分所得が増加

↓

ペットの飼育数が増加

↓

ペットの家族化

↓

ペットにかける年間支出額が増加

するという流れです。

日本は高度経済成長期からペット市場が拡大し、成熟市場となり飼育数は天井になりましたが、家族化が進むことで年間支出額が増加し、市場は堅調に増加しています。その点からアメリカやヨーロッパは日本と同じフェーズであり、中国やベトナムなどの東南アジア、インドなどは飼育数が急増することで市場規模が急成長しているフェーズになります。

一方で現代の発展途上国ではアーバン化(都市型開発)が進むため、中国などではアメリカとは違い、大型犬ではなく、猫や小型犬中心の飼育が増加しています。その意味で、日本の市場と似ており、今後発展する市場では日本発でグローバルなサービスが生まれる可能性はあります。

⬛︎ 1-A. 世界の犬猫飼育頭数

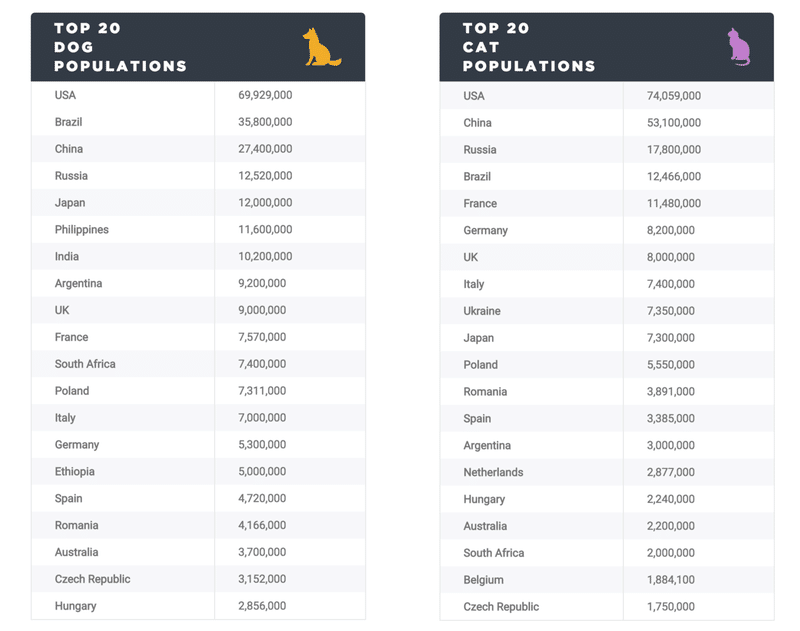

Dog and cat pet population worldwide 2018 | Statistaによると、全世界の犬の飼育頭数は4.7億頭、猫の飼育頭数は3.7億頭と言われています。アメリカが双方ともにトップですが、中国の飼育数が急成長しており、人口比率から見て中国がトップになる日も近いと言えます。

⬛︎ 1-B. 世界の犬猫にかける年間支出額

獣医療の進化に伴い寿命が続伸し、ペットが家族同然に育てられる「Pet Humanization=ペットの家族化」により年間平均支出額が増加しています。要因に関しては日本のペット市場でお話します。

⬛︎ 1-C. 世界のトレンド

◇ 1-C-1. トレンド:Pet Humanization(ペットの人間化)

ペットの家族化により、犬や猫への健康意識が高まり、人間基準のサービスが求められています。従来の市場に疑問提起し、サステナブルに配慮されたサービスやプロダクトにニーズを見出しています。

例えば、ペットフードにおいて、従来のドライフードは原材料や製造過程がブラックボックスで、ドライフードがメインで常温保存できるジャーキーのような乾物食が一般的でした。最近では、人間と同じ品質の自然食材を使用し、製造過程を透明化した冷凍フードの需要が急増し、6,000億円の市場が10年間でシェア20%まで拡大しています。「エサという価値観」から「ごはんという価値観」へ変わっているのです。

上の画像は、D2Cフレッシュペットフードブランド「Just Food for Dogs」の店舗の様子です。その場でごはんをつくり、ここで試食ができたり、オンラインで購入ができます。オンオフラインでペットライフの体験を向上している事例です。フレッシュペットフードはFarmer's Dog、Ollie、NOMNOM、PetPlateなど、スタートアップが多く参入しています。一方でネスレやロイヤルカナンなどのドッグフードブランドを持つグローバルメーカーのMarsのようなジャイアントメーカーは参入できてきませんでした。

直近のトピックでは、MarsがNOMNOMを1,000億円で買収しました。今後ジャイアントメーカーが参入のために、フレッシュペットフード分野においてスタートアップのM&Aが増加するでしょう。

◇ 1-C-2. トレンド:DX(デジタルトランスフォーメーション)』

従来のペット産業は、メーカー>卸売>小売のモデルが一般的でした。しかし、インターネットの隆盛からソーシャルメディアへと進化し、誰でもいつでもどこでも、直接的に消費者と関係性を構築することが可能となりました。

Amazonを筆頭とした通販モールや、Shopifyなどのネットショップサービスの登場より、ペット産業のEC化比率は成長を続け、ニッチな製品を個人で販売することが可能となってきたことも特徴です。グローバルでのペットEC化率は2023年までに26%まで成長すると見込まれています。(一方でオフラインがまだまだ強いことも事実です)テクノロジーが産業全体を包括するペットテック市場が成長しています。

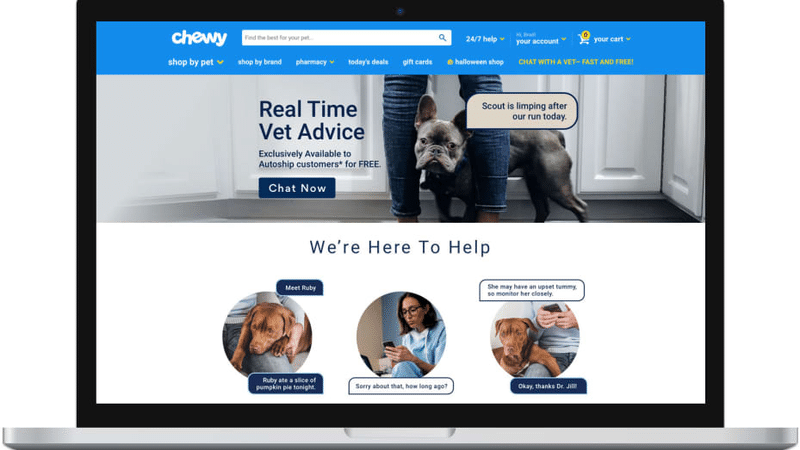

ペットテック分野では、2019年にペット専門ECモールであるChewyがIPOを果たしました。24時間CS対応など、犬猫の飼い主ならではのニーズに応え、Amazonにできないポイントで勝負したことで成長を続けています。

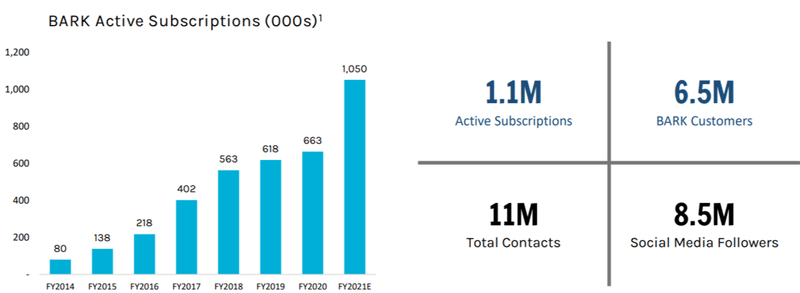

また、D2C領域では、おもちゃのサブスクリプションサービスであるBarkがSPACでIPOを果たしました。SNSを起点に飼い主とのコミュニケーション接点を持ち、データを介して最適な提案をすることでLTVの高いビジネスモデルが構築できます。また、オンラインにフォーカスすることなく、Targetなどとアライアンスを組み、オフラインを攻略した点もD2Cサービスとして参考になります。

これらの企業に共通して言えることは、無理に海外展開を急いでいないことです。この点がペット市場のポイントです。なぜなら犬や猫との暮らしは人間の一生を15年ほどに集約した体験だからです。食事、美容、健康管理、医療、保険、介護など、迎えてから最期まで、さまざまな体験をします。

そのため、強固なコミュニティができれば、海外で顧客開拓をするよりも、新たな体験を拡大することで効率的にLTVが最大化できるのです(特にアメリカは巨大なマーケットが存在するため)。

Chewyは直近でChewy Vetsという遠隔診療・医薬品配送サービスを開始しました。BarkもBark Eatsというドッグフードサービスを開始しています。今後はドッグフードメーカー、ペット保険会社など、カテゴリに縛られた企業形態ではなくなるでしょう。

◇ 1-C-3. トレンド:Personalization(パーソナライズ)

P2P保険サービスのLemonadeがペット保険を展開しています。従来の犬か猫のカバー範囲ではなく、誤飲や避妊去勢など特化型のサービスになります。

このように、家族化に伴い、自分の犬や猫、ひいてはペットライフ1つ1つに最適なサービスが求められる細分化の時代になっています。犬種や猫種は何百とあり、それぞれ育て方が異なります。しかし、今まではマス化された商品のみだったため、本来のニーズを満たすことはできてきませんでした。

ペットの家族化により、ペットのデータの可視化と最適化=AIによるパーソナライズのニーズが増加しています。この点がペットテックと言われるポイントです。犬や猫のGPS/生体トラッキングIoTデバイスや遠隔診断サービスによって行動量やバイタルデータがインプットできます。また、ECの発展により属性データ別に購入・閲覧データがインプットできます。

OMO/遠隔診療分野では、One Medicalの動物病院版である「Modern Animal」など多くのスタートアップが参入しています。また、DNAテストのembarkは、ソフトバンクから資金調達し7億ドルまで企業価値が増加しています。

このようなサービスのように、取得したインプットデータをユーザー別に管理し、最適なタイミングで最適なサービスをテクノロジーと人間のタッチでアウトプットする、これがペットライフの未来です。この意味で、全てのペット企業は初めこそカテゴリはフォーカスすれど、最終的には面を取りに行く時代になるのです。

ペットではないですが、先に実現しているのが中国平安保険でしょう。PETOKOTOは、平安保険のペット版となることを目指しています。

◇ 1-C-4. トレンド:サステナビリティ

2004年創業でフレッシュペットフードでIPOを果たしたFreshpetは、サステナビリティを軸にサプライチェーンを構築しています。脱炭素化などのサステナビリティに関する要請の高まりを含め、企業は「社会的な利益」を「財務的な利益」の上位概念として追求することが求められています。

ペット業界においてもこのような動きは加速していくでしょう。

PETOKOTOも、人間の流通で廃棄されてしまうサツマイモの規格外品を活用し、フードロス削減に取り組んでいます。生産農家の廃棄コストを売上に変えること、国産国消することで、日本の食農ビジネスを活性化することもフレッシュペットフードの責務だと考えています。

ここまでグローバルのペット市場の流れを紹介しました。続いて日本のペット市場についてお話していきます。

2. 日本国内のペット市場(読了5分)

⬛︎ 2. 日本国内のペット市場規模(内訳)

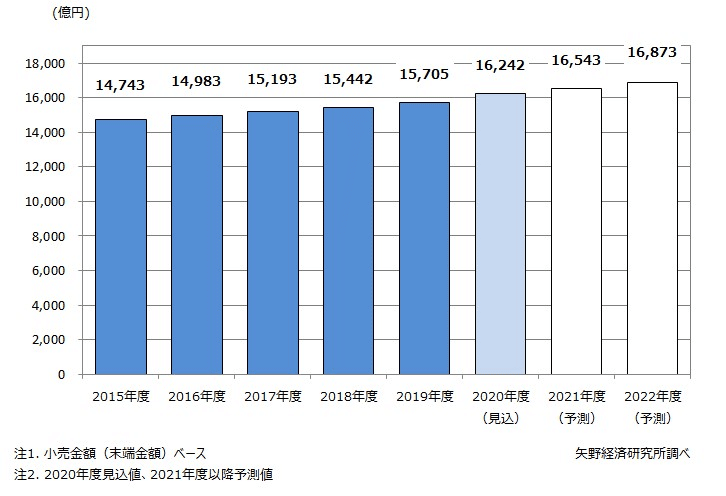

ペット関連総市場の市場は前年比103%で堅調な伸びを続けており、2018年 約1.5兆円の規模から2022年には約1.68兆円に増加(期間比112%)すると見込まれています。内訳別に成長を牽引しているのはペットフードで、2018年約5,200億円の規模から約5,800億円(期間比111%)まで成長しています。

市場規模は計算式にすると、

「市場規模=(A)飼育頭数 × (B)年間平均支出額(ARPU)」

に当てはまりますので、まずは飼育頭数について見ていきましょう。

⬛︎ 2-A. 飼育頭数の推移:微減トレンドもコロナで変化

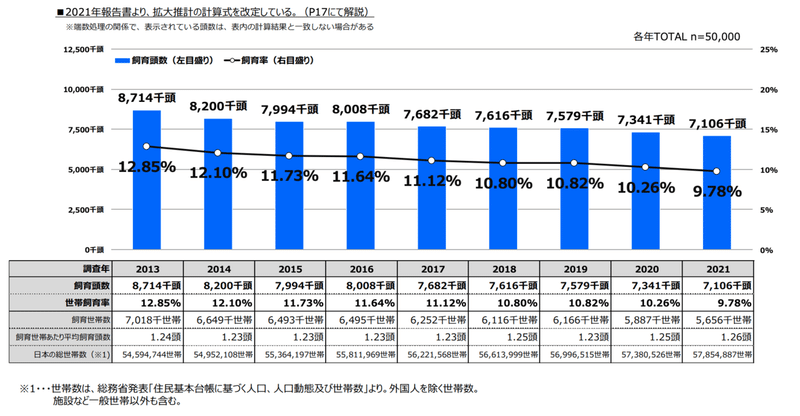

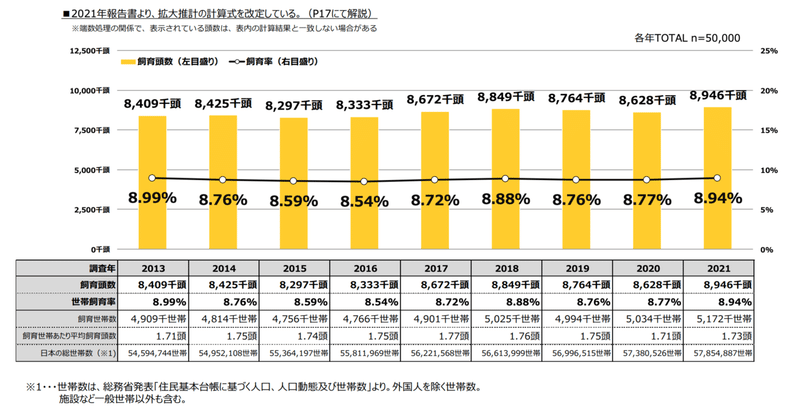

犬猫合計飼育頭数推移ですが、2013年の1,712万頭から2021年時点では約1,605万頭と6.3%減少しています。この原因は内訳にあり、犬が減少し、猫が増加しています。(※2021年報告書より、拡大推計の計算式を改定している)

2013年当初は犬が猫の数を上回っていましたが、2017年に逆転し、猫が犬を上回っています。犬の飼育頭数が2013年は約871万頭で2021年は約710万頭と、18.5%も減少していることが分かります。猫の飼育頭数は2013年は約840万頭で2019年は約894万頭と6.4%増加しています。

では、犬が猫を上回る要因、微減トレンドの要因はどこにあるのでしょうか?また、新型コロナウイルスの影響はないのでしょうか?

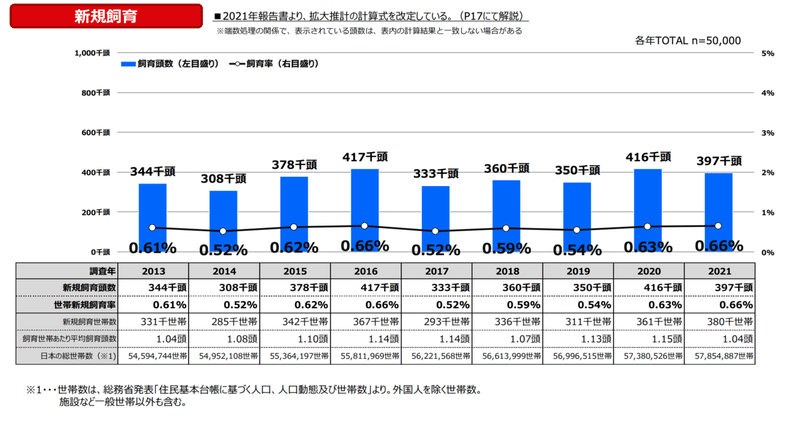

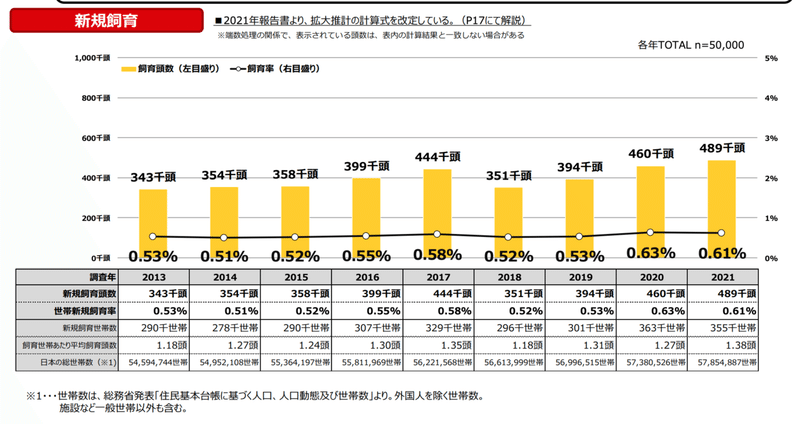

◇ 2-A-1. 新型飼育者の推移:1年以内の新規飼育者は増加

前提事項:1年前(1年以内も含む)から飼い始めた人を新規者とみなし、新規者と既存者(1年以上前から飼い始めた人)とわけて飼育頭数の動きを確認した(出所:日本ペットフード協会 令和2年 全国犬猫飼育実態調査)

2019年から2020年にかけて新規犬猫飼育数は増加しました。2020年の犬の新規飼育数は41.6万頭と過去5年間の中で伸び率・飼育頭数ともに過去最高で、新型コロナウイルスの影響が考えられます。2021年は前年比で微減しましたが、39.7万頭と依然コロナ以降高い需要が続いています。

一方で2021年の猫の新規飼育数は48.9万頭と2020年の46.0万頭よりも増加し、以前犬よりも猫の需要増加が続いています。

◇ 2-A-1-1. 保護犬猫の需要増加

上の画像は、「保護犬」「保護猫」のGoogleトレンドの検索ボリューム推移です。年々マスメディアでの配信が増えることで認知が拡大し、コロナによる新規飼育意向の増加に伴い、保護犬猫から迎える選択肢が着実に増えています。

弊社が提供するOMUSUBIも、直近1年間で会員数が2倍増加しました。

最近のトピックで、フランスで2024年から犬や猫の店舗での販売が禁止される法律が可決されました。迎え方を見直す時期に来ていることは間違いありませんが、俯瞰的に整理をしていく必要があるとも感じています。

今回は保護犬猫に関する問題に関して少しだけ触れましたが、OMUSUBIの事業責任者を務めるCOO井島の記事をぜひご覧ください。

では、新型コロナによってなぜ犬や猫を迎える方が増えたのでしょうか?

落合陽一さんがNews Picksのペット特集で「犬や猫を迎える要因の一つが人間の孤独からきている」と話されていました。コロナで在宅になり人とのコミュニケーションが希薄化したことで孤独を感じ、迎える人が増えたことも要因の一つと考えられます。また在宅環境で迎える環境が整ったことも要因の一つでしょう。

その中で大事にしたいのは、責任を持って命を迎えるということです。海外ではロックダウン中に迎えた犬や猫がその後捨てられているケースが多いそうです。日本でも同様の問題が保護団体の方から聞こえてきます。犬も人間と同じ命。犬や猫を迎える際は覚悟と責任を持って欲しい、心からの願いです。

次に「飼育意向」と「飼育の阻害要因」から仮説を立ててみます。

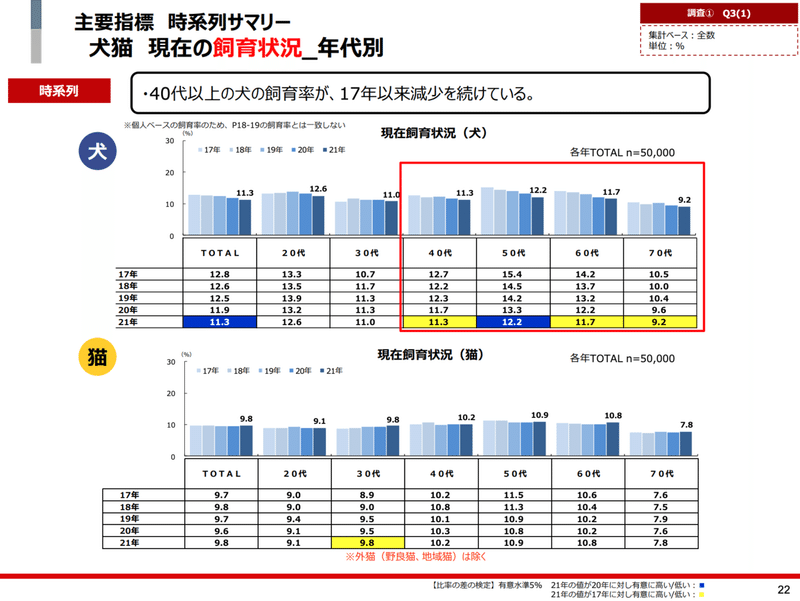

◇ 2-A-2. 飼育状況の推移:猫は20-40代で増加

猫はほぼ全年代で飼育率が増加し、犬は17年以来40代以上の飼育率が減少しています。

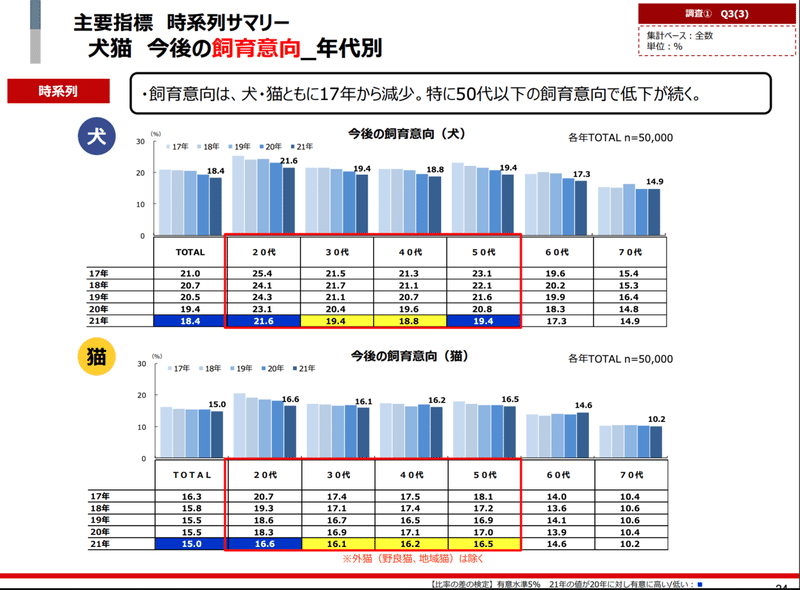

では、実際に飼育意向はどう変わっているのでしょうか?

◇ 2-A-3. 飼育意向の推移:全年代で減少トレンド

飼育意向率の推移ですが、全年代で見て犬猫ともに17年から減少しています。

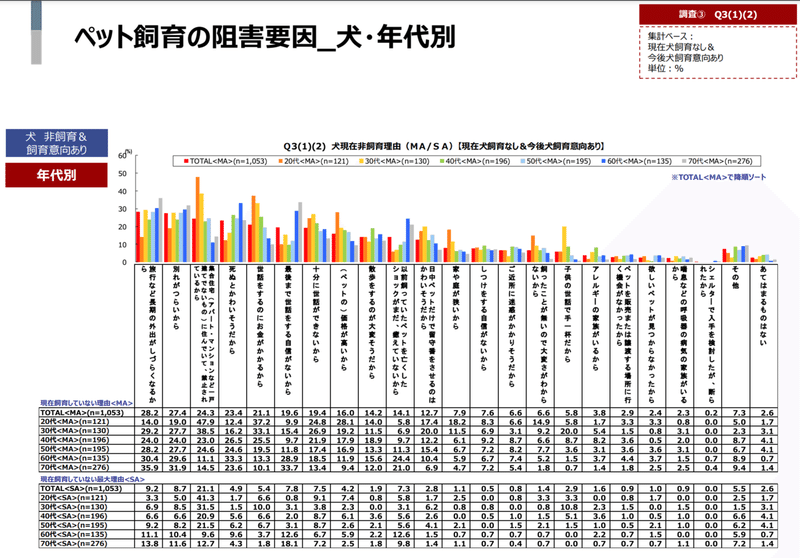

では、ペットの飼育意向を阻害している要因は何なのでしょうか?

◇ 2-A-4. ペットの飼育阻害要因:ペット可賃貸のハード面が最も多い

犬の飼育の阻害要因で最も多いのが「ペット不可物件」という環境面でした。以前までは「旅行などの外出がしづらくなる」という時間の制限が最も多かったため、ペットツーリズムの増加により旅行面などソフトの課題は減少しているのかもしれません。

年代別に見ると、20-50代は「ペット不可物件」という環境面の次に「十分に世話ができない」という理由が多くなりました。労働をしながら世話をすることの課題を感じているのだと思います。

一方で、60-70代になるにつれ、「ペット不可物件」という環境面ではなく、「旅行などの外出がしづらくなる」という時間の制限に加え、「ペットを亡くしたショックがまだ癒えていない」という心のハードルが原因となっています。

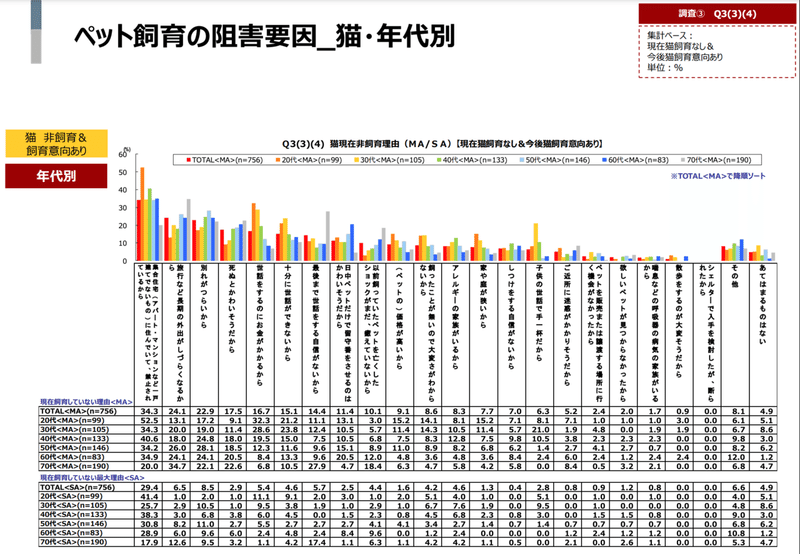

猫の飼育の阻害要因で最も多いのが「ペット不可物件」という環境面、「旅行などの外出がしづらくなる」という時間の制限でした。次に「お金がかかるから」という経済面、「別れがつらいから」という心のハードルがありました。

このように、コロナで在宅勤務、旅行の制限がなされ、「世話ができない」「旅行などの外出がしづらくなる」という時間の制限が解決されたことが迎える方が増えた要因だと考えられます。

◇ 2-A-5. マクロ経済から今後の飼育頭数を予測する

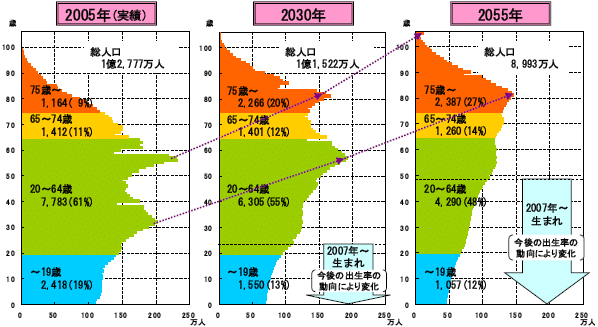

現在国内の人口は1億2,650万人ですが、2060年には8,674万人まで減少すると言われています。年齢別の人口構成も2005年のピラミッド型から砲弾型になり、2060年には壺型になろうとしています。

後期老齢人口が増加し、労働力である20-64歳の比率が下がり続けます。また、少子化により若年齢の人口は減少し続けます。世界の高度経済成長を経験した各国も日本と同様に少子化対策の政策を実施していますが、なかなか成果に結びつきづらいように、今後人口ピラミッドが大きく変わることは考えられないでしょう。

となると、短中期的なアプローチとしては、ペット飼育の阻害要因であるハード面・ソフト面の課題を解決することで飼育率の改善を図る必要があります。そして、長期的には飼育可能人口数は減少することは避けられないため、相対的な飼育意向率の向上を目指す必要があります。

しかし、このアプローチは非常に困難であり、前提として労働力と同じように、ペットの飼育数の減少は長期的に避けられないと考えるべきでしょう。

⬛︎ 2-B. 年間平均支出額の推移

市場規模のドライバの前者である飼育頭数は上記で説明した通りでした。次に後者の計算年間支出額の推移を説明します。

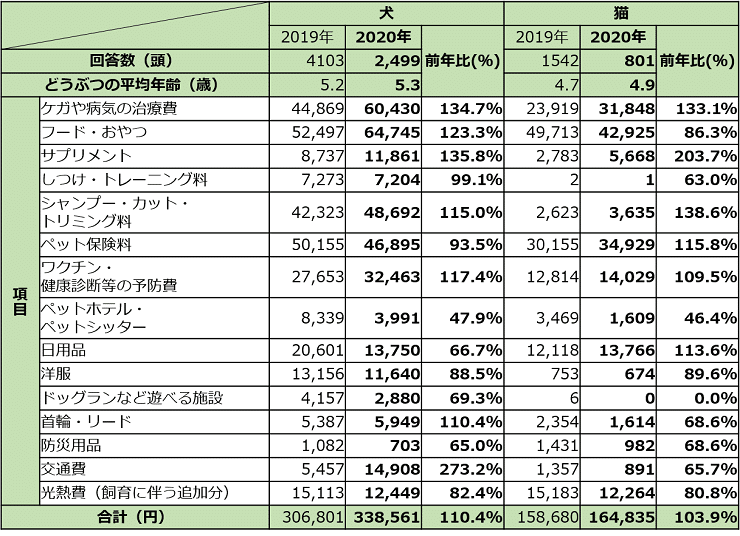

アニコム損害保険株式会社が毎年発表している「ペットにかける年間支出調査 2020」によると、年間支出額は犬が約33.8万円(前年比110.4%)、猫が約16.4万円(前年比103.9%)と、犬猫ともに前年比で増加しました。ペットの家族化、コロナによる触れ合う時間の増加に伴い、支出額が増加していることが考えられます。

⬛︎ 2-C. 今後のトレンド:ペットテック市場の成長

世界(アメリカやヨーロッパ)の市場トレンドと同じように、日本でもDX、人間化、パーソナライズが進んでいます。

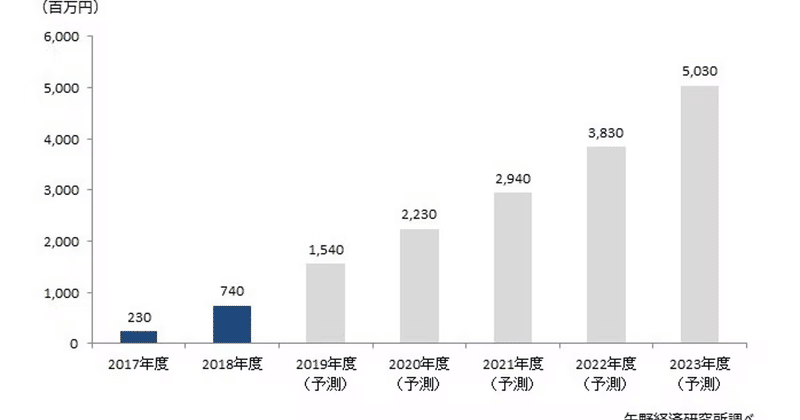

矢野経済研究所のレポートによれば、2018年度7.4億円の規模から2023年度では50.3億円まで拡大するとされています。(ただしペットテックの定義がIoTなどの狭義のため、弊社が定義するテクノロジーを通してサービス向上に寄与する企業と定義すれば、比較にならない経済規模が存在しています)

少しずつですがペットテックスタートアップも増加しており、初めは細分化された市場でシェアを取りつつ、最終的にはペットライフ全般の体験をいかに抑えるかが勝負の一つでしょう。

3. 今後のキートレンド/まとめ(読了1分)

世界と日本のペット市場を紹介してきましたが、先進国では飼育頭数が成熟し、ペットの家族化が進むことで、ペットテックのニーズが増加しています。

そして、新型コロナにより、ペットの家族化がより推進されました。在宅勤務や郊外への移住は収束後も継続することは予想されるため、ペットテックのニーズはさらに増加していき、ペットテックが従来のペット市場を5-10年でディスラプトしていくでしょう。

記事を読んでいただき、ありがとうございました!

0. ミッション実現に向け、仲間募集中です!

PETOKOTOは、「人が動物と共に生きる社会をつくる」ことをミッションに掲げるペットウェルネスブランドです。

メンバー全員が犬猫の飼育経験者であり、獣医師からIT企業出身者まで幅広いバックグラウンドが集まる、愛に溢れた組織です。

PETOKOTOはOMUSUBIで命と出逢い、PETOKOTO FOODSで最後の一食まで寄り添います。まさに一生に寄り添います。だからこそ、喜びや悲しみなどの声をお客様からいただき、自然と涙が流れるシーンが多々あります。

僕はスポーツが大好きで、スポーツを通して人の行動で感動し涙を流すように、僕たちの仕事ではそういったことが多々起きます。

こんなにも愛で溢れ、涙を流せる仕事はなかなかないのではと思います。

また、オフィス出社とリモートのバランスを取ったハイブリッドワークを推進し、「働く」ことに関してもミッション起点で取り組んでいます。

最幸のtoCサービス体験を感じたい方、犬猫が大好きな方、ペット市場というレガシーな市場を変革したい方、上場直前の会社フェーズで成果を残したい方、日本初で海外スタンダードのサービスを作りたい方、ぜひSNSからでもOKですので気軽に連絡ください!

■■■■ DMはこちらから!

Twitter、Instagramもぜひフォローいただけると嬉しいです!

■■■■事業/資本提携・プロモーションをお待ちしております

日本最大級のオンラインペットチャネルを通して、新規事業開発、既存事業開発、サービスプロモーションのご協力など、幅広いご提案が可能です。

こちらのリンクよりご連絡ください。

■■■■メディア取材をお待ちしております

ペットテックやペット市場のDXに興味のあるメディアさまがいらっしゃいましたら、こちらのリンクよりご連絡ください。以下のようなお話が可能です。

お話できる情報(基本なんでも可能です)

・コロナでの変化をきっかけに犬や猫を迎えた譲渡者の話(紹介も可能)

・コロナで迎える数は増えた一方で捨てる人も増え、頑張って運営している保護団体の話(紹介も可能)

・コロナで犬と出かける回数が減り、肥満になりやすい犬が多い現状を解決する獣医師やトレーナーなど専門家の話(紹介も可能)

・コロナで料理需要が増え、人間同様の食事を犬や猫にあげたい飼い主の話(紹介も可能)

・PETOKOTO FOODSをきっかけに肥満など健康面の課題が解決した話、老衰でご飯を食べなかったのに亡くなる前日まで食べてくれた話

・海外・日本含めたペット市場の最新トレンド

よろしければサポートをお願いいたします!犬や猫たちとの理想の未来のために頑張ります✨