【ポートフォリオ公開】個人投資家サラリーマン24年6月時点の資産状況と今後の運用方針

【当面の目標】

中間目標:インデックスファンドのみで4,000万円構築(リミット:2028年)

※子供名義のジュニアNISA口座や妻の証券口座を除く

最終目標:総資産で2億円、金融資産で1.5億円

四半期ごとの定点観測、やっていきます。

■総資産と負債と純資産(簡易個人B/S編)

2024年1月と比較すると以下となりました。

・約5か月で総資産は+5,033,047円

・約5か月で負債は▲373,651円

・約5か月で純資産は+5,406,698円

■総資産推移

自宅マンション(不動産)を手に入れた2018年からの推移としては下記です。

※不動産は買値の5,000万円で固定

2018-12月 ¥71,008,174(内不動産5千万)

2019-12月 ¥74,730,484(内不動産5千万)

2020-12月 ¥82,950,212(内不動産5千万)

2021-12月 ¥87,711,294(内不動産5千万)

2022-12月 ¥91,545,064(内不動産5千万)

2023-12月 ¥100,130,131(内不動産5千万)

2024-3月 ¥104,492,210(内不動産5千万)

2024-6月 ¥107,462,163(内不動産5千万)

2024年も折り返し月になりましたが、ここまで約5か月経過し500万円ほど資産が増えています。均せば毎月100万円増のペースです。

普段の生活コストや余暇のレジャー、次女の歯科矯正代、年末の海外旅行チケット購入など大きい出費もありましたがそれ込みで毎月100万円を超える資産増とは少々驚きです。

サラリーマンの給料だけでは到底不可能。長くコツコツ投資をしてて本当に良かったと実感しています。株式投資バンザイ。

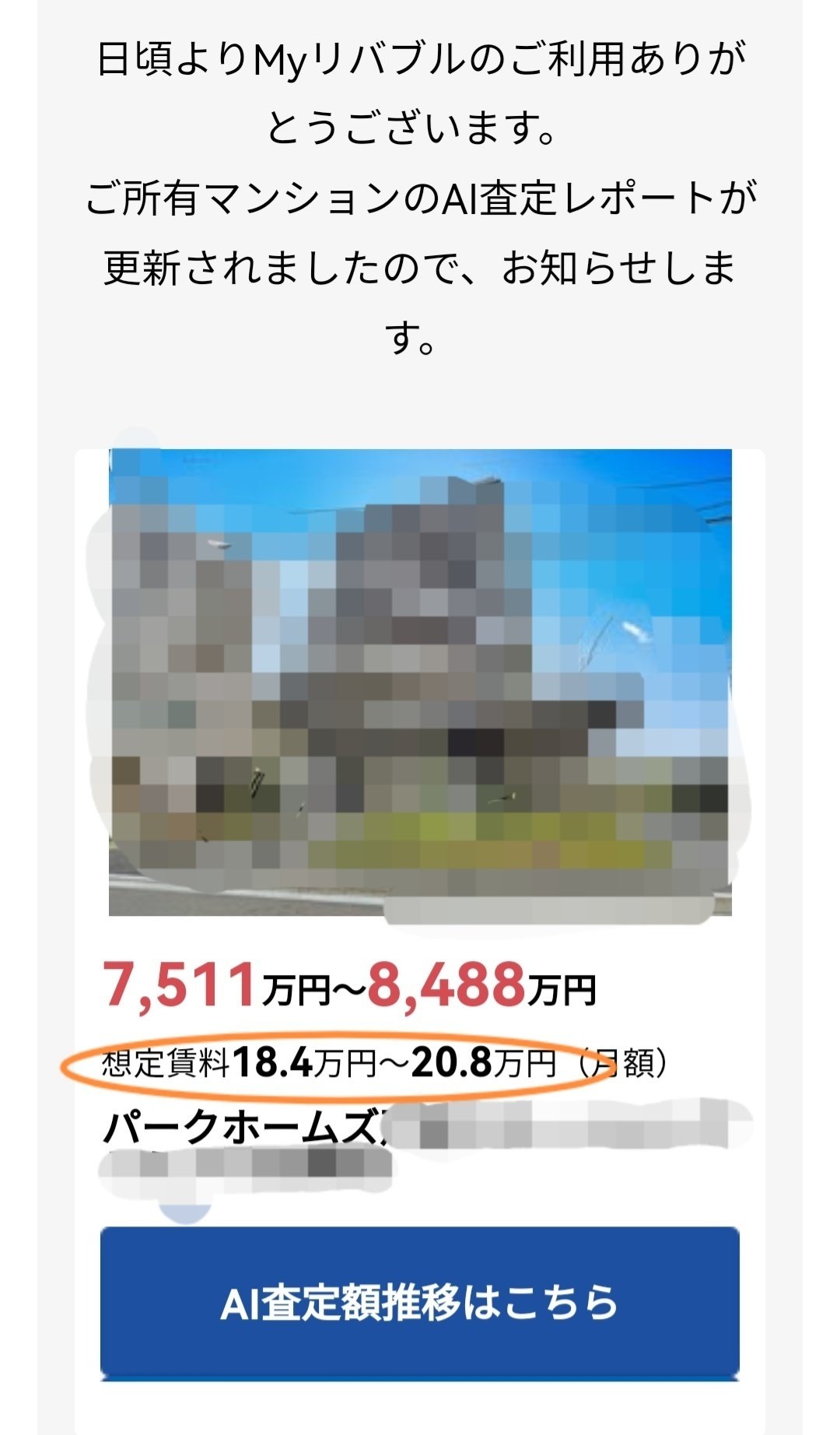

毎度のことですがここ数年不動産価格の上昇が顕著で、筆者の自宅マンションも購入時2018年当時と比べると約2,600万円~3,000万円ほど評価額(積算価格)が上がってます。

値上り分を総資産に反映してしまうと資産が実態よりも大きく膨らんでしまうので、筆者の場合は買値固定でマネーフォワードに登録しています。

ちなみに、上記売却想定価格は積算価格と言われる価格です。

積算価格とは簡単に言えば同じものをこのタイミングでもう一度購入する場合(ここではその仕入れ額)を想定して見積もった価格です。

インフレが顕著で資材、人件費、土地の価格が上がっていますので、同じものを今買おうとすれば昔より高くなるのは理解できます。

不動産がインフレヘッジに強いと言われるのはこういったところでしょう。

一方、不動産投資でよく用いられる収益価格ベースで考えると想定賃料の値中央(19.6万円/月)の×12ヶ月で年間賃料を計算すると235.2万円となり、これに一般的な基準となる5%程の割引率で割り戻すと4,704万円です。

家賃も上がっていると思いますが、売買価格と比べると値上がりはマイルドでタイミングも後ずれします。

住居用自宅マンションなので投資用物件ではないですが、自分に自分が貸していると考えれば、収益価格ベースの方が保有資産価値と整合すると考えています。

■負債推移

負債は住宅ローンのみになってます。ローンは払えば確実に減るので分かりやすくて良いですね。残債は32,429,398円となっています。

筆者は住信SBIネット銀行にて30年固定金利で借り入れしています。

日本も最近住宅ローン金利がジワジワ上がっていて、住信SBIネット銀行の24年6月時点の新規借り入れ固定金利は下記です。

筆者が借りた頃と今で同じプランを比べると

30年固定金利:1.320%(2018年当時)

↓

30年固定金利:1.843%(2024年現在)

と約0.52%上がっています。結構大きくなってきました。

仮に5,000万円の借り入れをしたとしてざっくり計算すると、2018年に借りるのと2024年に借りるのでは同じ30年固定金利プランを選んだとしても総支払額に約460万円ほどの違いがありそうです。

未来はどうなるか分かりませんが、筆者は金利変動リスクはヘッジしてますので、負債に関しては気楽なものです。

■純資産推移

「純資産=総資産-負債」としています。

負債は増えませんので(住宅ローンを返済すれば減っていく)純資産は総資産の積み上がり以上に増えていきます。

純資産は75,032,765円となりました。年初来で約540万円増えています。

純資産の内訳としては、下記になります。

①リスク資産(株や投資信託など)

②無リスク資産(現金など)

③不動産(=買った当時の価格ー住宅ローン残債)

※計算が面倒なので保険は入れていません

4月~5月初頭に株式相場は調整しましたが、「喉元過ぎれば…」というやつですね、3か月前の3月と比較しても資産は増えていました。

やったことと言えば、あの時ポジションを落としたり、下手に動くことなく、余剰資金が出来次第、粛々と株式を買い増しながらじっとしているだけになります。

まさに、JUST KEEP BUYING。

■リスク資産ポートフォリオ

上記に現金は含めていません。ポートフォリオ全体としてはコア・サテライト戦略を採用しています。

今年2024年の新規入金分は全てインデックスファンドの買い付けに使うので、必然的にインデックス(コア)比率が上がってくると思います。

■2024年の投資戦略について

コアサテライト戦略のもと、キャッシュポジションを除くポートフォリオで24年末時点「コア90%以上:サテライト10%以下」を目指します。

※現状「コア88%:サテライト12%」

戦術としては、ノーセルリバランスを採用。

※特定の資産を売らずに上記比率に持って行きたいと思います

ちなみに、特定の資産を売却しない(=大きくなった資産を利益確定しない)とは税金を支払わない(納税の先送り)を意味します。以下書籍「JUST KEEP BUYING」にも同様の事が書かれています、ご参考までに。

〇コア枠

筆者個人としては米国のこの先の繫栄に賭けていますが、どうなっても後悔しない&長く投資し続けられる様に、心の御守りとして「S&P500」も「NASDAQ」も「全世界」も全部買う方式を採用しています。具体的には、、、

■eMAXIS Slim 全世界株式(オール・カントリー)

■ニッセイNASDAQ100インデックスファンド

■eMAXIS Slim 米国株式(S&P500)

上記3つの投資信託を毎月購入しています。

現在のサテライト枠含むポートフォリオ全体で、ざっくり米国比率70%、米国除く先進国12%、新興国13%の構成をしています。

個人的な理想形は米国株式が70%~75%になると良いと考えていて、全世界株式インデックスファンドだけでは米国比率が少し足りず、そういった意味でも米国株式も積立ているという格好です。

コア形成に関して、今年1年を通じての方針はとにかくNISA枠を360万円埋めるというだけなので、複雑なものではありません。

〇サテライト枠

サテライト枠に関しては現在以下のような銘柄を抱えています。

・個別株($CRWD、$NVDA、$ALAB)

・ヘルスケアETF($VHT)

・インドETF($EPI)

・フロンティアETF($FM)

・米国長期債ETF(東証2621)

昨今のAIブームを考慮し、個別株式に関してはAI関連の業績の良い銘柄に寄せています。

さて、話は変わりますが面白いサイトを見つけたので紹介です。

詳細は上記リンク先から確認をお願いしたいのですが、資産形成に取り組む我々個人にとって非常に参考になる情報がキレイにまとめられています。

※以下一部抜粋

この記事の対象はいわゆる「普通の人」です。

・資産運用は趣味ではない。

・資産運用を始めてみたいが何をしてよいのかわからない。

・資産運用をすでに行っているが毎年ころころと方針を変えてしまっている。

・資産運用に無駄に時間ばかり費やしている。

・今のところ資産はすべて銀行の普通口座や定期預金にいれている。

・このまますべて現金でおいておくのも何か損しているみたいでモヤモヤする。だけど難しいことは勉強したくないし時間も使いたくない。

といった人たちです。

とのことなので、筆者は資産運用が半ば趣味化している点や資産のすべてを普通預金や定期預金にしていないので完全には当てはまりませんが、多くの人の資産形成において有益な情報となっていると思います。

筆者は特に「理論編」が好きです。

※以下一部抜粋。

基本的にはファイナンス理論や金融工学を拠り所にして最適解を分かりやすくケーススタディの形で解説してくれています。

このサイトとは別でファイナンス理論の示すところを理解するのに以下の良書も非常に参考になります。

■まとめにかえて

筆者の場合、株式投資による資産運用で99点は取れないことを理解し、納得した上で、現在のコアサテライト戦略を採用しています。

数理的な最適解ではなく、自分にとっての合理性を大切にしているという事ですね。

この考え方は筆者の好きな書籍のひとつである「サイコロジー・オブ・マネー」の中で記されています。

人生は表計算シート上の数字だけでは表現できない。私たちはみな、一人ひとり個性や違いを持つ、複雑で感情的な人間なのだ。

「お金について判断するとき、数学的な計算だけにとらわれてはいけない」という事実は見落とされがちだ。私たちはもっと、たとえ計算上は一番得をする方法ではなくとも、自分が納得のいく「合理的思考」を尊重すべきなのだ。

合理的思考とは、現実的に考えることだ。合理的に考えると、投資を長く続けやすくなる。これは資産形成において極めて重要なことだ。

経済学者でさえ、数学的に正しい投資戦略を取れない。

金融学では、計算上で最適な投資戦略を数理的に追及する。だが、人が現実世界で求めているのは、そうではない。

そもそも、株式投資とは資産形成の手段のひとつに過ぎません。そして資産形成の公式とは、、、

資産形成=(収入-支出)+(投資額×利回り)

となります。

理論やベストプラクティスはそれはそれとして理解した上で、筆者としては楽しみながら、長く、資産形成をしていきたいと思っています。

この記事が参加している募集

★サポート頂いた金額は小児医療・難病支援をしている団体へ寄付をします★ ↓寄付先一例 ■難病医学研究財団 https://www.nanbyou.jp ■日本財団 https://www.nippon-foundation.or.jp