【シミュレーション】続・ギャンブラーの破産確率

こちらのnoteで紹介したギャンブラーの破産確率について、設定を変えてシミュレーションしてみました!

新しい設定

以前のnoteでは、「ギャンブラーの持ち点の推移」の確率分布を確率 p で +1、確率 1 - p で -1 としていました。今回の新しい設定では、正規分布を用います。

設定:

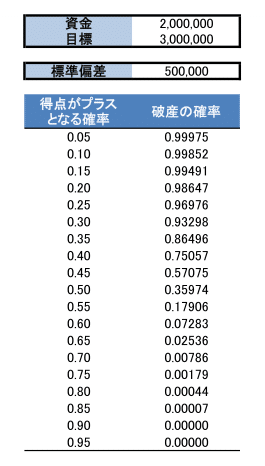

はじめに資金200万円を持っている。

目標金額を300万円に定めて、ギャンブルを繰り返す。

試行:

ギャンブルで得られるお金は、結果がプラスとなる確率 p 、標準偏差 50 万円の正規分布に従う。

問題:

様々な p に対して、破産の確率はどうなるか?

シミュレーション

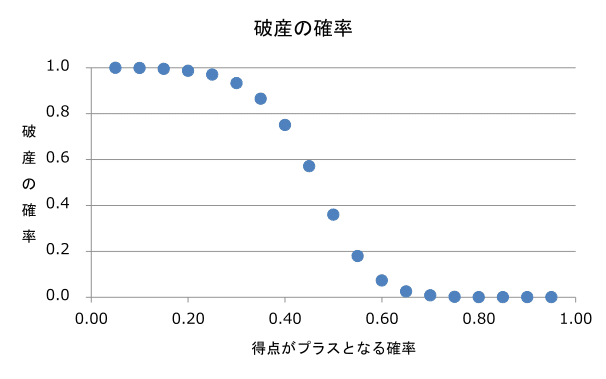

実際にシミュレーションした結果が以下の表とグラフです!

以前の結果と似たグラフの形が得られました。

設定を変えても、同様のグラフが得られるとは面白いですね!

期待値がプラスとなるギャンブルでないと、ほとんど場合で目標達成できないという結果に……。みなさま、ギャンブルはほどほどに。

エクセルとVBA全文

今回の計算に用いたエクセルファイルです。

VBAの全文は以下のとおりです。

Option Explicit

Dim wallet As Long

Dim startMoney As Long

Dim goalMoney As Long

Dim average As Long

Dim SD As Long

Dim p As Double

Sub main()

Const N = 100000

Dim i As Long

Dim row As Long

Dim count

startMoney = Range("START_")

goalMoney = Range("GOAL_")

SD = Range("SD_")

row = 8

Do While Cells(row, 2) <> ""

p = Cells(row, 2).Value ' 勝利確率の取得 '

average = WorksheetFunction.Norm_Inv(p, 0, SD)

count = 0

For i = 1 To N

Call trial

If wallet <= 0 Then

count = count + 1

End If

Next i

Cells(row, 3) = count / N

row = row + 1

Loop

End Sub

Sub trial()

wallet = startMoney

Do While 0 < wallet And wallet < goalMoney

wallet = wallet + Int(WorksheetFunction.Norm_Inv(Rnd, average, SD))

DoEvents

Loop

End Sub

―――――

読んでくださってありがとうございます!

ぜひスキ・フォローよろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?