VCにおけるESG投資の潮流 〜PRIのディスカッション・ペーパーを読み解こう〜

「ESG投資」と聞いて、機関投資家や上場企業だけに関係する言葉だと思っているVC(ベンチャーキャピタル)やスタートアップの方々も少なくないのではないでしょうか。STRIVEのキャピタリスト四方が指摘する通り(note「VCがESG投資に取り組まない理由がなくなる日は近い」)、ESG投資の波は、既にVCやスタートアップにも広がりつつあります。2022年1月、ESG投資の国際的イニシアティブである国連責任投資原則(UNPRI)が、VCにおけるESG投資のディスカッション・ペーパー「Starting up: Responsible investment in venture capital」を発表しました。今回は、このディスカッション・ペーパーの概要を見ながら、VCにおけるESG投資の現在地点を見ていきたいと思います。

ESG投資の概要

ESG投資とは何か? :環境、社会、ガバナンスの要素を配慮した投資

まず、ESG投資とは何かを簡単におさらいしていきましょう。経済産業省の定義によると、ESG投資とは、「従来の財務情報だけでなく、環境(Environment)・社会(Social)・ガバナンス(Governance)要素も考慮した投資」のことを指します。長期で大きな資産を運用する機関投資家を中心に、ESG要素考慮することで、企業の新たな収益機会や気候変動などを念頭においたリスクを測り、企業経営の持続性(サステナビリティ)を評価するという概念が普及しています。

ESG投資の目的は?:投資を通じた持続可能な社会への貢献と投資リターンの向上

企業が、社会のESG課題を改善する技術やサービスを提供することで、事業が成長し企業価値の向上を期待することができます。また、自社のESG課題に取り組むことで、環境・社会問題や不祥事のリスクが軽減し、企業価値の下方リスクを抑制することができます。投資家は、このように社会や自社のESG課題に取り組む企業に投資をすることで、持続可能な社会への貢献を間接的にすることができるだけでなく、企業価値の向上により投資リターンを高めることができると考えられています。

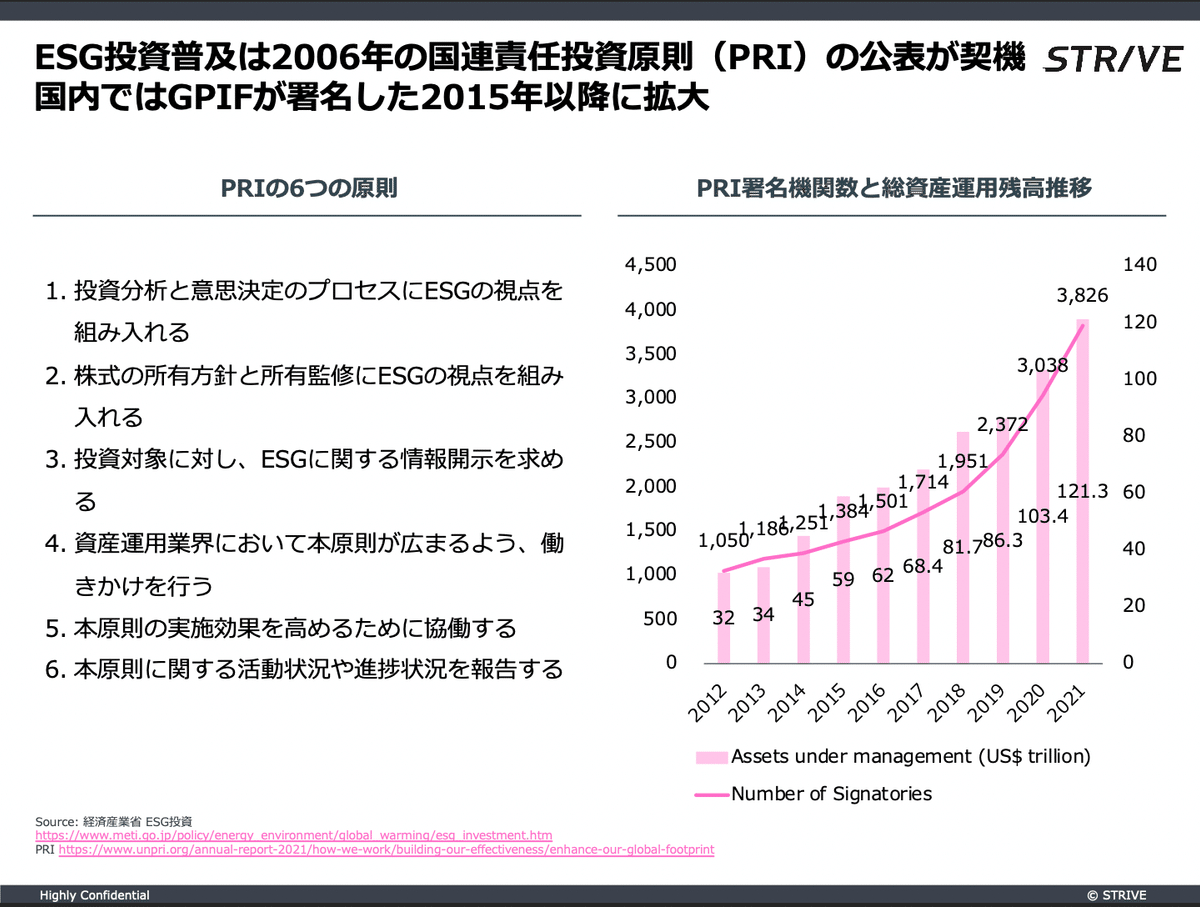

ESG投資の拡大:国連による責任投資原則(PRI)の提唱が契機

ESG投資の起源は、企業の社会的責任を考慮して行う投資「社会的責任投資(SRI, Socially Responsible Investment)」と言われ、20世紀始めにキリスト教団体が資産運用を行うにあたって、アルコールやギャンブルなど教義に反する業種を投資対象から排除したことが発端とされています。20世紀中頃から後半にかけて、活発な経済活動に伴い深刻になる社会や環境の課題への意識が高まっていきました。そのような流れを受け、2006年、国連が責任投資原則(PRI、Principles for Responsible Investment)を金融業界に対して提唱し、ESG投資が本格的に広がりました。PRIは、「投資にESGの視点を考慮する」など6つの原則からなり、賛同する投資家は署名し、原則の遵守状況を開示・報告します。PRIの賛同者は年々増加し、2021年度末時点で3,826の投資機関が署名し、その資産運用残高は121.3兆ドルに上っています。日本では、世界最大規模の年金積立金を運用する年金積立金管理運用独立行政法人(GPIF)が2015年に署名したことをきっかけに、ESG投資が本格的に広まりました。

VCにおけるESG投資

PRIによるディスカッション・ペーパーの発表

世界のESG投資を牽引するイニシアティブのPRIが、昨年頃からVCにおけるESGの取り組みへの働きかけを積極的に進めています。2022年1月、PRIは VCにおけるESG投資をテーマにしたディスカッション・ペーパー「Starting up: Responsible investment in venture capital」を発表しました。この資料は、VCのマーケット概要、現在のESGアプローチ、課題、次のステップという章立てで構成されています。資料の中で、業界におけるESGリスクの事例、VCにおけるESGの組み込みの難しさの理由、フレームワークの事例などに加え、今後、VCにおけるESG投資の促進をPRIがどのように取り組むのかが示されるなど、示唆に富む内容になっています。

章ごとの要旨を以降にまとめますので、ぜひ概要を掴んで頂ければと思います。

1. VCのマーケット概要

この章では、金融エコシステムの重要な一部であるVCの立ち位置と、VCや投資先スタートアップの抱えるESGリスク、VCのESG投資の意義や、VCによるESG投資を促進するための国際的イニシアティブの事例などを解説しています。

Key takeaways

VCは、次世代のビジネスリーダーやリーディングカンパニーに対して、また、社会課題を解決する技術的なソリューションを開発するイノベーションに対して、初期の資金を提供するという重要な役割を担う。VCによるスタートアップへの投資は、将来的に極めて大きい影響を社会に与える可能性がある

VCの投資は、スタートアップのもつ様々なESGリスク(プライバシー侵害、人権侵害、ガバナンス問題、気候関連リスクなど)に晒される可能性がある

VCがスタートアップへの資金提供を責任を持って行う(つまり、ESGを組み入れて行う)ことで、スタートアップのもつESGリスクを正しく評価し、それらを軽減するようにスタートアップに対して働きかけることができる

一般的に、VCの投資においてはESGの組み込みが難しい

起業家の力が強く、VCや、VCへの出資者(LP)の関与度が他のアセットクラスに比べて低い

VCによるESG投資を促進するために、複数の国際的なイニシアティブが展開されつつある

政府系開発金融機関やビジネススクール、VC・コンサルティング企業がESG投資の全般的なフレームワークを発表している他、DEI(Diversity, equity and inclusion)、人権、気候変動やESGの組み込みなどのそれぞれの分野でもイニシアティブが展開されている

2. 現在のESGアプローチ

この章では、VC業界全体としてESGの組み込みは不足しているものの、その関心は高まっており、ESGの組み込みに向けたVC間の連携も進みつつあることを明らかにしています。

Key takeaways

VCでのESGの組み込みは、現時点ではVC上層部の関心の強さが牽引している。将来的には、起業家側のESGへの関心の強さや、また、ESGに関する規制の強化が牽引していくことが予想される

起業家は、優秀なメンバーを集めるために、ESGの組み込み(を活用した強い企業文化や組織基盤の醸成)に興味を高めつつある

各国で投資家や企業に対するESG情報開示規則の導入が進んでおり、それらの流れがスタートアップ投資にも及ぶ可能性がある

VCにおけるESGの組み込みは標準化されておらず、一般的にグロースエクイティやバイアウトのファンドよりも洗練されていない

VCのチームは小規模でリソースも限られていることが多く、ESGの専門家を抱えきれない。また、ESGの対応をジュニアレベルが担当する傾向があり、実質的な活動につながりづらい

VCにおけるESGの組み込みや、ESG KPIの設定、SDGsやその他のフレームワークを用いた投資について、より学びを得たいというVCが多くいる

一部のVCは、スタートアップ投資に適した方法で、投資にESGの組み込みを実現しつつある

投資前のESGの組み込み:ESG/責任投資方針の策定、スクリーニング(除外業種リストの作成など)、DDでのESG質問書、契約書等へのサステナビリティ条項の追加、投資委員会でのESG要素の確認など

投資後のESGの組み込み:投資先への年次ESGアンケートの実施やDEI等ポリシー策定の支援、内部告発チャネルの設置、出資先スタートアップ向けESGセミナーの開催など

3. チャレンジ

そもそも投資失敗率が高く、成長を何よりも優先する傾向にあるアーリーステージのスタートアップに投資するという特徴から、VCでのESGの取り組みは軽視される傾向にあります。また、投資先へのVCの影響力は限定的であり、VCに投資をするLPも、トップクラスのVCに対して影響力を持つことがほとんどできていません。この章では、それらの課題と、課題を解決する糸口を紹介しています。

Key takeaways

一部のVCやスタートアップの中では、アーリーステージへの投資は失敗確率が高く、ESGの問題は重要ではないという認識がある(事業成長を優先)

スタートアップでのESGの取り組みについて、スタッフが一定程度揃ってくるシリーズA以降に対応を開始してもらうなど段階を踏む

VCとスタートアップのそれぞれがESGの取り組みのメリットについて認識を深める(ESGに関するオポチュニティやリスクの特定・対応、採用、レピュテーションなど)

優秀な起業家を獲得するために、VCは投資先への関与度を低くし(“甘やかし”)、また、LPもVCに対してESGの審査を行わないことがある

起業家が、ESGの取り組みについて関心を高めつつあるため、それらの知見を持つことがVCの優位性につながる可能性がある

一般的にVCはLPに対して積極的な情報開示をしておらず、投資先スタートアップのESG情報も必ずしも報告していない。そのため、ESGリスクに関するモニタリングやエンゲージメントが困難になっている

PRIへの署名などを通じ、ESG投資の実践についての報告が促されるようになると、業界としてより情報開示に前向きになる可能性がある

VCにおける適切なESG指標や、目標設定の方法について、理解を深めるための適切なリソースが少ない

国際的なフレームワークやイニシアティブが登場しつつあり、VC間での連携も始まりつつある

VCとLPは、同業者と協力し、スタートアップ投資におけるESGの組み込みについての基準を引き上げる必要がある

PRIなどが、同業者と協力をするための機会を提供していく

次のステップ

PRIでは、VCにおけるESG投資の普及を発展させるために、ESG投資の適用とメリットに関する理解と知識を、VCの資金調達と投資の全ての段階において向上させるよう取り組んでいくとしています。

理解の促進

PRIにて、VCとLPでESGの組み込みを行う担当者のためのコミュニティを構築する

ESGの組み込みにおける問題を議論し、ガイダンスを提供するフォーラムを開催する

成功事例の共有

VCによる先進的なESGの組み込みの事例を、様々なコンテンツやイベントで共有し、発信する

アセットオーナーであるLPの集客

LPを集め奨励し、VCがより良くESGの組み込みを実現できるよう働きかける

標準化の推進

VCに投資するLPに向けたESG DDQ(デューデリジェンスQ&A)の実行可能性を評価する

業界に適したESGフレームワークの確立に向けて取り組んでいるイニシアティブを支援する

まとめ

今後、PRIがVCにおけるESG投資を促していくことで、業界全体としてのESGの組み込みが一層進展していくことが期待されています。そのような流れを受けて、我々、個々のVCもESG投資について積極的に学ぶ姿勢が求められています。ディスカッション・ペーパーの本文では、各事項についてより具体的に、また、例示も多く説明がされていますので、興味のある方はぜひご一読ください。

なお、米国では、ペーパーで指摘がある通りカリスマ経営者による成長市場主義を重視する傾向がもともと強かったり、また、ESGの取り組みが民主党と共和党の政策の違いにより一進一退することは注視する必要があります。

STRIVEは、引き続き、国内外の動向を注視しながらESG投資に対する理解を深め、また、伴走するスタートアップのサステナビリティ経営のサポートを積極的に進めて参ります。また、このトピックについて興味あるVC、スタートアップの方がおりましたら、ぜひお気軽にご連絡くさい!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?