中国のダブルイレブン(11月11日)は本当に“おいしい”イベントなのか? ~データの裏にある市井の声~

はじめに

日本においても「1日で6兆円の売上を上げた」とニュースにもなった、毎年11月11日に開催される一大Eコマースイベント「ダブルイレブン(以下W11)」。一見すると、毎年各Eコマースプラットフォームから発表される累計流通総額の大きさは日本でもニュースとなっているが、中国国内ではW11は出品者・消費者双方にとって本当に「おいしい」ものなのかという議論は毎年行われている。

本稿では、W11に関して中国国内に起きはじめたリスクの声を日本の皆様にお伝えしたい。

■背景説明

W11とは、アリババ社のB2C Eコマースプラットフォーム「T-MALL(中国語名:天猫)」にて2009年より始まった、「毎年11月11日」に開催されるショッピングセールイベントである。現在ではT-MALLだけでは無く、テンセント参加のJD.COMや百貨店などリアル店舗も各々独自に11月11日にセールを行う中国最大のショッピングデイとなっている。

まずはじめに代表的な中国EコマースプラットフォームであるT-MALLを中心に状況を把握してみよう。

以下のグラフ(図1)からわかるように、2019年ではT-MALL単体で日本円にして1日で4兆円(2,684億元※1元=16元換算)もの流通総額を記録し、他Eコマースプラットフォーム合わせると6兆円という、日本の楽天の年間流通総額を1日で超える規模となっている。また過去推移からもわかるように昨対比ベースではT-MALLは2016年あたりから落ち着いては来ているが、2019年で25%増とまだまだ成長余地のある市場である。

図1)「W11におけるT-MALLの年度別流通総額及び成長率グラフ」

図2)「W11におけるT-MALLの年度別流通総額の達成時間グラフ」

「W11におけるT-MALLの年度別流通総額の達成時間グラフ」次にカテゴリ別の流通総額別(図3)のシェアを見ておこう。2019年度W11の販売額TOP5のジャンルは概算でそれぞれ順に、アパレル、家電製品、日用雑貨、コスメ・ケア、ベビー、スマホ関連、スポーツ・健康、酒飲料食品etc…であり、日本の読者向けに覚えておくべきポイントは、越境ECやインバウンド消費とは異なり中国国内では圧倒的にアパレルが売れている、という点である。この点については機会あれば別途考察するが本稿では割愛する。また、予約による消化率はコスメ・ケアとスマホ関連において予約率40%を超えており、これは一部ブランドや高単価品のセールによる在庫切れを懸念した消費行動であろう。

図3)「W11におけるカテゴリ別流通総額及び予約率、全体に対するT-MALL流通総額率」

■W11について考えよう

以上がW11に関する表側のデータである。次にW11に関する中国国内のデータにはならない「市井の声」をお伝えしておこう。

中国では毎年W11が終わると、出品業者や消費者から「売れたけど全然儲からない」という声や、「盛り上がってるから買ったけど結局使わない。T-MALLに踊らされているだけじゃない?」などの市井の声が半ば風物詩のように起きている。こういった大成功イベントに対するネガティブなコメントの中には、もちろんネタややっかみもあるが、中国や日本では「風の無い所に波はたたぬ(无风不起浪)」(=「火の無い所に煙は立たぬ」)ということわざがあるように、「たしかに一理ある」内容も見受けられる。

以下、そういったデータには上がってこない「市井の声」の代表的なものをご紹介しよう。

■身近で起きていること

突然だが、中国では多くの業界は「Lipstick effect(リップスティックエフェクト)」というアメリカ由来の経済ワードを好んで使う。

これは、経済不況となるといつもより化粧品や映画鑑賞など自動車等に比べて安価な贅沢品消費が進むことを指している。

自動車や高額品の停滞に伴い上記のリップスティックエフェクトのように、中々日本までは降りてこないが中国人ならば誰もが一度は耳にしたことのある論調の代表的なものを以下の通りご紹介するので、「こういう話もあるのだな」と頭の片隅に留めておいてもらえれば、より中国市場の動きに対しての理解が進むであろう。

図4)中国の「Lipstick effect(リップスティックエフェクト)」現象?

●「中国経済の低迷は回避不可能?」論

上述したW11のデータは中国国内でも皆が知るところになっている。そしてそれが偽りのないものだと考えた時、「リップスティック指数」からすると、アパレル、化粧品や日用雑貨などの流通額の上昇は、やはり中国経済の低迷を表しているのでは?という論調。いち起業家としては、中国経済成長の緩みを身にしみて感じている。

●企業がどんどん現実的に

数年前まで中国企業は、皆そろって「恐れずにチャレンジすることが大事であり、チャンスを掴むことにこそ意味がある」と討論していた。皆、坂の上の青い雲を懸命に追っていた。そんな環境において、すぐに利益にならなくとも将来を考えて未来の企業価値に向けた投資をする企業が多くあった。

参考記事:https://36kr.jp/13481/

時間が経った今ではその傾向は180度裏返り、未来よりも現在の企業価値に重心を置き、安全でリスクが少ない領域への投資を選ぶ企業がどんどん多くなってきている。

●就職難ブームはそのうち失業ブームへ

就職に関して、最近中国では面白い現象が起こっている。西安にある私の子会社での求人状況、である。以前では応募の多くは新卒か又は西安に住んでいる若者が多かった。しかし今年は明らかに状況が異なっている。以前ならば、少しでもチャンスを見据えて、みな北京や上海など沿海部に「上京」していたはずのに、なぜか面接に来る人の多くは「北京や上海など沿海部から戻ってきた中途面接」なのだ。

図5)18~35歳の労働力人口が就職都市の選択変化

ではなぜこのような現象が現れたのか?実は、西安に戻ってきた人たちの年齢を見てみると原因がわかる。30代で北京で働いている「上京した」人たちは、彼ら自身の都合で地元に戻ってきたという理由だけではない。沿海部を起点とした経済の低迷とその割には家賃の高値推移、また沿海部企業による人件費のコスト削減、などの理由により、人件費が低くルームシェアに抵抗の少ない「若い従業員」を沿海部の企業は常に好む傾向にある。実はこういった目に見えないプレッシャーに「上京民」は直面させられているのだ。

2018年年末から始まり、中国では国営企業か一般企業かに関わらず、各企業は人員削減に手掛けはじめており、2020年には従業員20%削減というのも起こりえない話ではない。こうした状況の中で、沿海部で最新の情報や海外の物に慣れ親しんだ「上京民」が、日本の「Uターン現象」さながらに地元に大移動しているのだ。そして彼らは、中国の熾烈な生存競争からは一歩引いて、「必要十分なもの」を選んで地元に戻ってきており、日本で言う「中産所得層」を作り上げて始めている。

■W11でメーカーは何を得た?

W11の今年のデータでは、多くのブランドの売り上げは瞬く間に億を超えたが、一方各メディアの報道では、「沈下(消費ターゲット層の下降)」というキーワードで溢れている。この「沈下」というのは、第一線メーカーが、一・二線都市(北京・上海・広州)ではなく、三・四線都市(揚州・桂林・楽山)をターゲットとして売り上げを増加させるようになったことを意味している。

では、三・四線都市のユーザーにはどんな特徴があるのか?やはり最初に上げられるのは「消費能力」である。一・二線都市のユーザーと比較した時、より消費能力が劣る三・四線都市ユーザーをターゲットにするとなると、メーカーは値下げをせざるを得ない状態に陥る。W11の当日では、半額で販売している商品も多くあった。

これほどの割引をして得た売り上げは莫大な金額であったが、ただ結果から見ると、収益(粗利)は低くなる一方だった。さらに、W11が終わった後に、各社の財務報告をみると収益が減っているため、ブランドに影響が出るのみならず、マクロレベルで考えると経済全体の発展を遅らせることにもなる。

図6)グラフからもわかるように、NIKE傘下ブランド”WIND”近年では収益が明らかに右肩下がりになっており、2018年は最低である。

図6)NIKE傘下ブランド”WIND”内のアパレル・ラグジュアリーカテゴリにおける営業収益率

今年の売り上げは去年よりも高く、売り上げが高ければ高いほど収益が低い傾向にあるので、今年の年度収益率はさらに下がるだろう。中国に進出してきている日本企業だけでは無く、外資系の大手企業や中国国内の企業ですら、巨大なマーケットでのシェアを追い続ける生存競争に「疲れ」を起こしているのである。

■W11は本当にユーザーにとってお得なのか?

この問題に関しては、ケースバイケースではあるが、一部業者のやり方において、ユーザーは、実際お得な買い物ができていないのが現実である。

●方法一:定価値上げからのセール割引

図7)値上げからのセール割引

ユーザーを誘導する方法としてよく使われている方法で、政府も価格表示に対しては様々な規制と対策を出して改善を促しているが、今年もやはりこの方法を使って消費誘導をする業者がたくさん見られた。

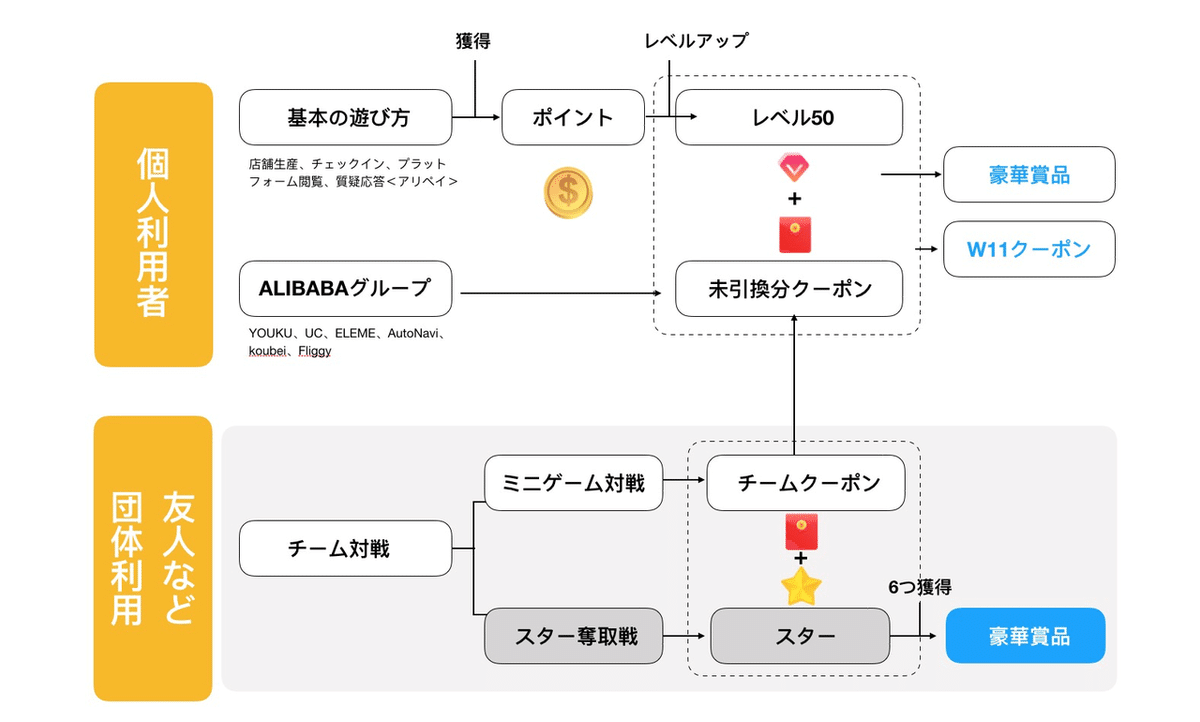

●方法二:複雑な値引きルール

図8)複雑な値引きルール

様々なルールを作り長期的にユーザーにミニゲームのようなものに参加させ、その結果としてポイントがもらえ、またそれをクーポンに変えるシステムだが、あれこれ頑張っても結果何元のクーポンにしかならず、時間が無駄なだけ。主にプラットフォーム側の滞留時間などKPIを上げるための施策であり、消費者にはメリットもあるように見えるが、どれだけ配布されているのかは怪しい。プラットフォーム側の「方法一」同様だが、日本同様に政府の景品規制強化は遠からず起きるであろう。

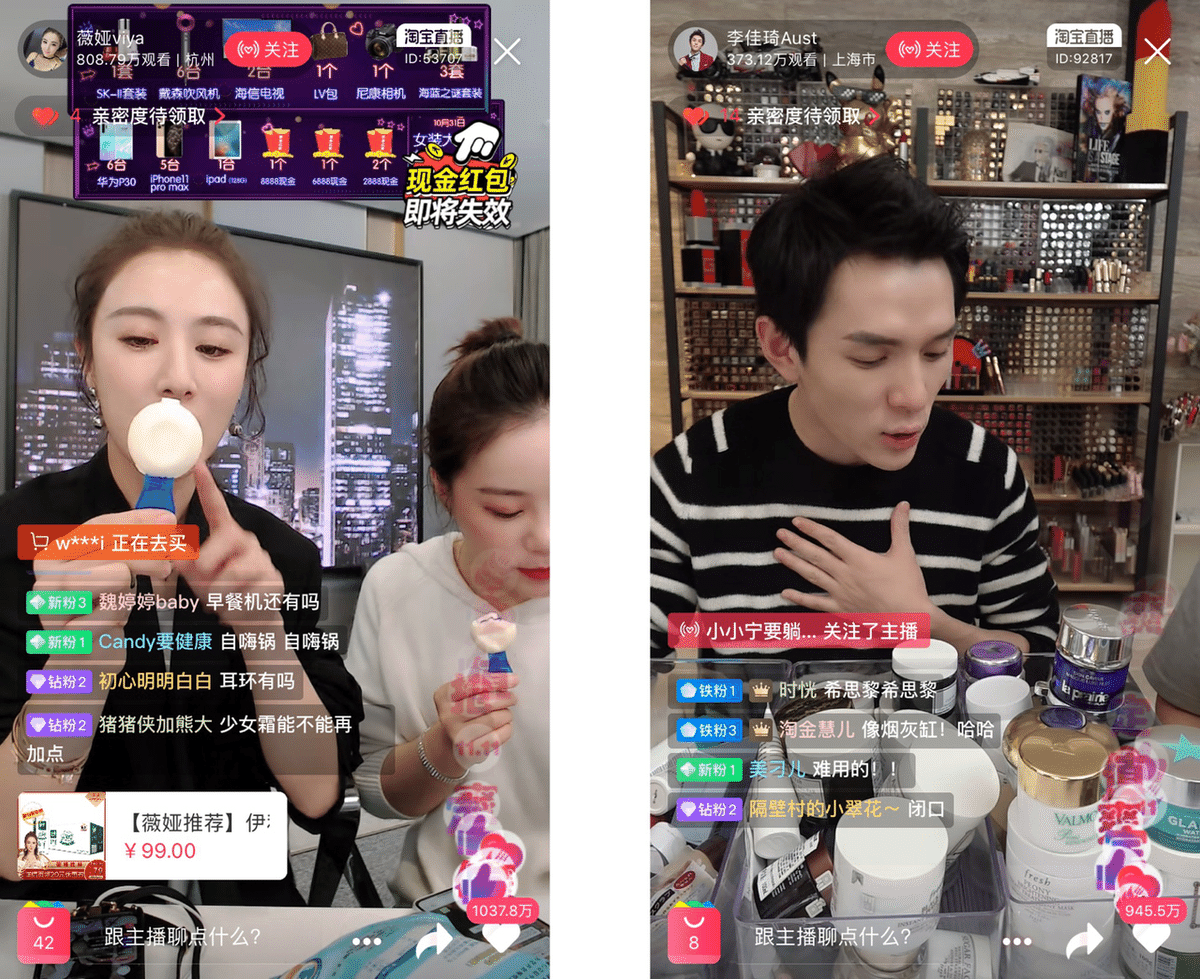

●方法三:話術による洗脳

図9)[薇娅viya(左)と李佳琦Aust(右)のタオバオライブ配信画面]

これが実は今年のメインテーマでもある「ライブコマース」である。テレビショッピングでよく見られるような、消費者に関する心理的なテクニックや話術を使って、衝動買いを誘導するような方法である。これは一長一短で、商品の詳細な情報やインフルエンサーならではの消費者体験情報を得られるメリットがある一方、射幸性をあおり最終的には、「買ってすぐ後悔する」「買ってすぐ返品する」などのようなマイナスな結果を招いてしまう。

昨年や今年のテーマ施策ではあるが、インフルエンサーはテレビショッピングとは違い、消費者保護の概念や倫理観がまだ強くはないので、インフルエンサー・消費者双方のリテラシーが高くなければいずれ問題化する可能性がある。

プラットフォームや販売側のあれやこれやの施策はユーザーにとっては疲れることが多い中国の古いことわざに、「買う方は売る方に勝てない(买的没有卖的精)」というのがある販売側の知恵をなめてはいけない。

今年にあった例をあげると:

今年のW11は、「8時間以内にお届け」という新政策を取り入れた。8時間以内配送は、確かに流通総額新記録に大いに貢献したが、消費者にとってこの速さは嬉しいことばかりではなかった。

ライブコマースなど射幸性に富んだ買い物をし、興奮が落ち着いたあと「やっぱいらない」とすぐに返品を申請するユーザーが実際にたくさんいる。ただ今年からは「荷物もう届いちゃった」ということで、返品をやめる人が出てくる。

この政策は、「お客様がよりいい買い物を体験できるように」といいながら、結果は返品をしにくくし、返品率を下げてようとしているようにも思える。日本では違和感があるかもしれないが、中国消費者にとって返品は行使すべき「権利」なのだ。日本的な感覚である「不要なものは買わない」のではなく、「買ってから返品」も中国では「れっきとした権利」であり、こういった消費者のマインドが今年の8時間配送に追いついていないのだ。日本では理解されにくいかもしれないが、「去年まで気軽に返品できていたのに今年から返品しにくくなった」のも、中国的には「実際にある声」なのだ。

■まとめーW11の将来はいかに?

11年間続いてきたW11は、その売上高の成長だけからは見えない中国沿海部の景気低迷に伴い、そろそろ成長の終わりが見えるかもしれない。W11は、小手先の販売テクニックや見栄えの良いテクノロジーで消費者の一時の興味を引くのではなく、メーカーや出品者、消費者と永続的にWIN-WINになる姿勢をとるべきであろう。中国沿海部の消費を無理に刺激するのではなく、より中国中西部の内需拡大のために動くべきかもしれない。中国中西部に対しても昔の沿海部でやっていたような安値で市場を煽るのではなく、継続する消費行動を作り出し、トップラインの数字ばかりではないプラットフォーマー・出品者・消費者がともに満足する経済成長を促すことこそが、責任あるプラットフォーマーが考えるべきことである。そしてそれが実現を迎えた際に、W11も終焉を迎えるに違いない。

日本の中小ブランドが中国市場の巨大な消費を羨ましがる必要はない。中国ECはすぐに生存競争に入る。その後でも遅くない。

中国ECは現在発展前期に位置しており、今年のタオバオW11のデータからも、上述のような冷静さに欠けているユーザーがどれほどいるかが目に見える。消費において、大事なのは安さだけではなく、満足感も重要だ。消費というのは、プラットフォーマーや出品者の“下心”に基づいて成り立つべきではない。

今年のW11に参加し爆買いしたユーザーたちには、結果買った物以外に、大きな失望と後悔も付き物だった。量と速さだけを追求しても、出品者やユーザー、プラットフォームいずれにとっても“不健康的”な発展であり、本当に健康的なECというのは、品質と需要、その結果としての満足感に基づくべきである。

こうした背景を元に、日本のブランドは果たしてW11もしくは中国ECに本当に適合できるのか、いや「するべきなのか」を腰を落ち着けて検討していく必要があるように思う。実際、日本のブランドどころか、中国のブランドでさえ、W11に順応できない所は多くある。派手な値下げができるのは、メーカーが直接参加し、その後長い期間を使って消化していくしかない。ただしこれは一部のグローバルトップブランドや中国国内メーカーのみ可能な選択肢である。実際今起きているのは、中規模メーカーや問屋、販売代理店のような場合は、労多くして益少なし、である。

多くの日本ブランドの正しいやり方としては、その機能的商品特性やコストパフォーマンスの良さなど「オリジナリティ」を安易に割り引く必要は本当にあるのか。日本商品にマッチした必要十分を知る中間所得層の「Uターン現象」はもう始まっている。冷静に中国市場を分析し「上京」から地元に戻り、自分の人生を改めて見直し「必要十分なものを好む」中間所得層の成長を待ちながら、中国市場を複数のマーケットが混在するもの、と捉え自社にとって最適なマーケットを探すのがベストだろう。良好な取引というのは、催促や洗脳によるものではなく、信頼に基づくべきである。

W11の素晴らしい所は、何もなかった所に新たな需要を作ったことである。

ただ、将来より継続的に三方良しの関係をプラットフォーマー・出品者・消費者で構築するには、さらなる知恵で生まれ変わる必要がある。少なくとも、今まで叩き出した数字の塗り替えに来年も挑戦することではない。

・はじめに

・背景説明

・W11について考えよう

・身近で起きていること

・「中国経済の低迷は回避不可能?」論

・企業がどんどん現実的に

・就職難ブームはそのうち失業ブームへ

・W11でメーカーは何を得た?

・W11は本当にユーザーにとってお得なのか?

・方法一:定価値上げからのセール割引

・方法二:複雑な値引きルール

・方法三:話術による洗脳

・まとめーW11の将来はいかに?

この記事が気に入ったらサポートをしてみませんか?