買手側から見るインボイス制度理解のポイント/今知っておきたいインボイス制度⑥

インボイス制度の解説も今回で最終回。

10月に開催したインボイス制度のセミナーを再度夜の時間帯で開催します。夕方参加できなかった方はよければご参加くださいね。

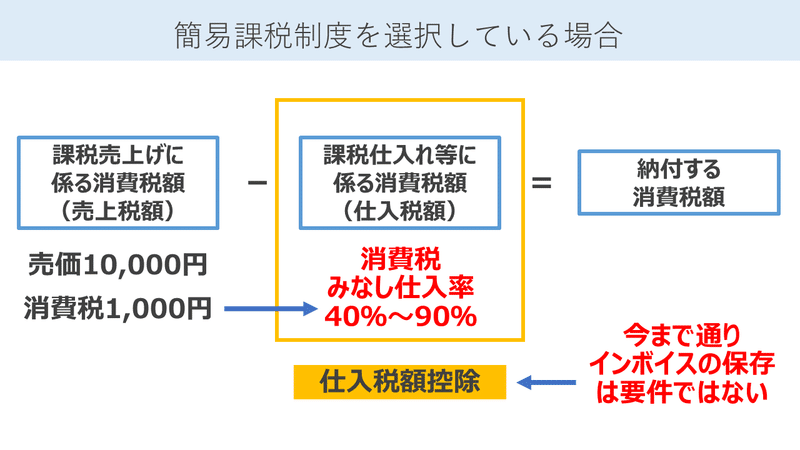

簡易課税制度を選択していると買い手側としてはインボイスは保存要件ではない

まず買い手側の話をする前に、そもそも免税事業者や、簡易課税制度を選択している方は、仕入れに関して必ずインボイスを出してもらわないといけないという訳ではありません。

当然今までどおり請求書などは別の意味で必要ですが、概算で控除する仕入税額を計算するので、免税事業者から仕入れてインボイスを出してもらえなくてもOKです。

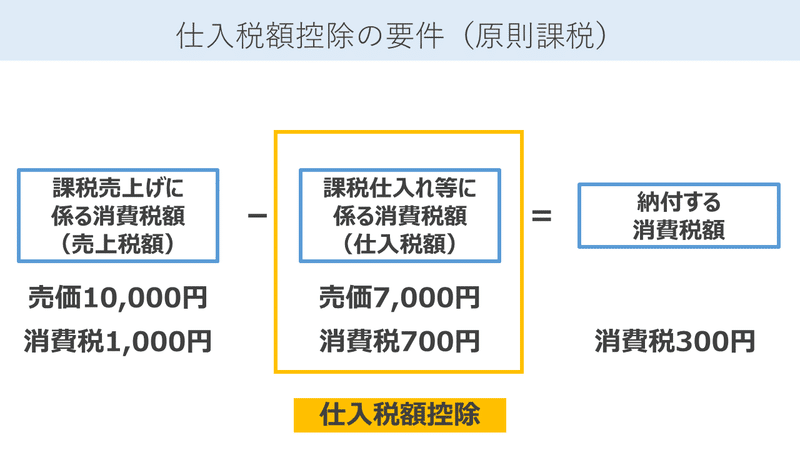

原則の課税事業者で保存が必要になる請求書等

原則の課税事業者の場合は、これまでのおさらいですがこの仕入税額控除の要件が変わります。

今まで請求書を保存しておけば、払った消費税を引けたのですが、インボイス制度施行後はただの請求書ではなく、インボイスでなくてはなりません。こちらもこれまでの記事を参考にしてください。

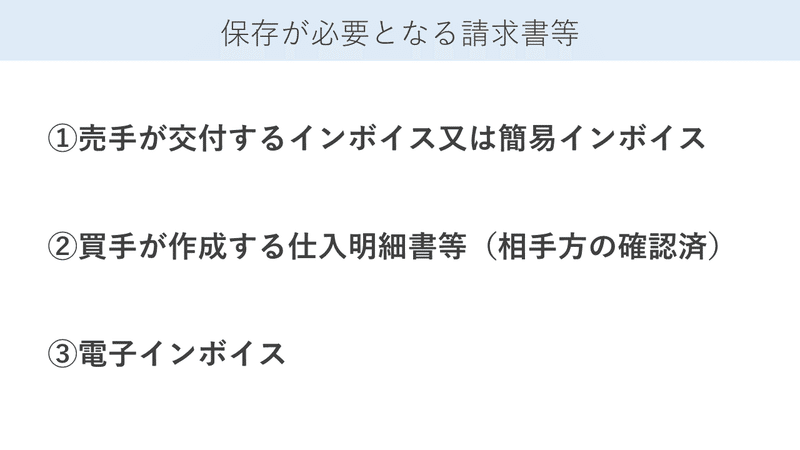

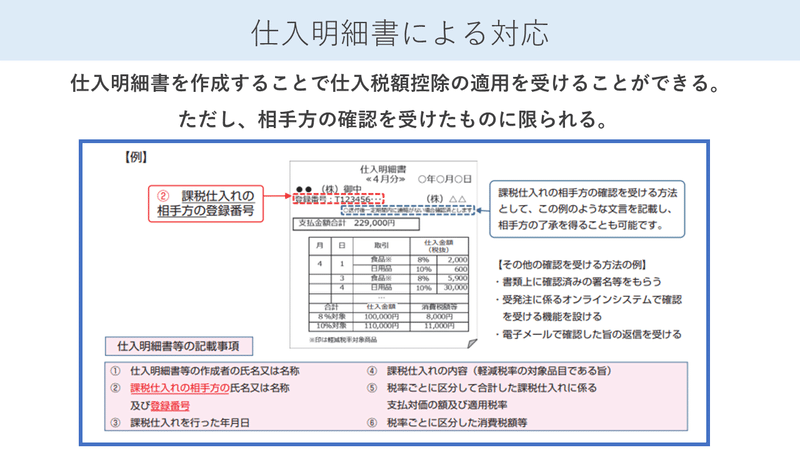

インボイスがもらえない、という場合もあります。

この場合、相手がインボイス発行事業者の登録がされていれば、という前提になりますが、仕入明細書を作成して交付することで代わりにできるとされています。

また、もらった請求書の記載事項が足りなかった場合、もらった側で追加記載してよかったのですが、インボイス制度導入後はNGになります。

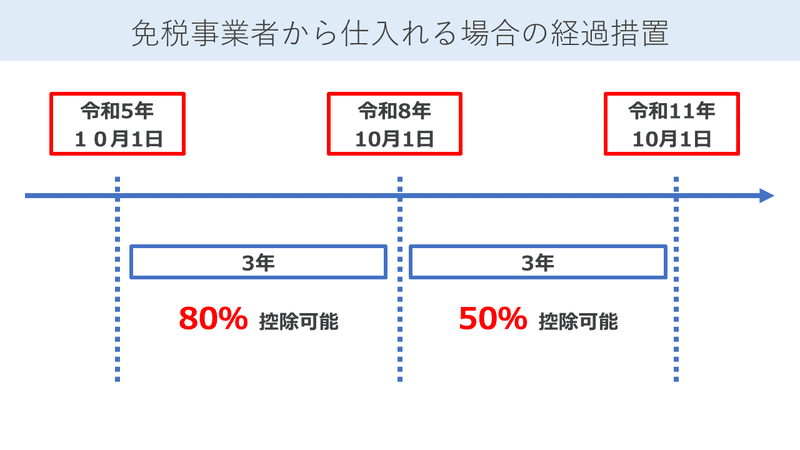

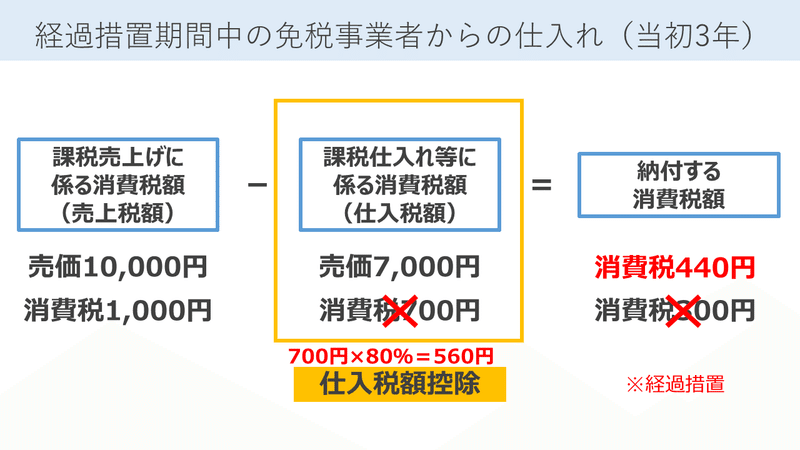

免税事業者から仕入れる場合には経過措置がある

ここ最近多い質問は、職人さんやフリーランスとお仕事をしている会社でインボイスを出してもらえなさそうだというところでは、その消費税分値引きしてもいいですか?という質問。

今現在、それが不当な扱いであるとはされていないのですが、今後世論を含めてどうなるかというのは微妙なところです。

それでも仕入れる側が本来負担すべきではない消費税を負担するのはおかしい話ですね。

それについて、制度開始から6年間は経過措置があります。

当初3年間は80%控除可能、その後3年間は50%控除可能となります。

つまり、このようなイメージですね。

本来控除できる消費税700円すべてがNGではなく、当初3年間は80%の560円まで控除できる、ということです。

これも実務上は非常に大変です。

仕入が免税事業者から仕入れたものか、そうではないのか、同じ10%、8%の課税取引でも区分して集計しておかないといけないようになります。

また事務負担が増える。軽減税率から続くこの消費税の複雑化はかなり会社の負担になってきていますね。

おわりに

これまで6回の記事でインボイス制度を解説してきました。

制度施行自体は2年後なので、自分の必要なところをまずはざっくりと理解しておくだけで十分かと思います。

何か質問等あれば、コメント等でもご回答しますね。

書ききれてよかった。笑

【今知っておきたいインボイス制度①~⑥】

①インボイスを知るその前に。消費税の基本的な仕組み

②ざっくり知りたい。インボイス概要

③免税事業者がインボイス制度開始までに考えておくこと

④何をどう書く?インボイスの記載事項

⑤売手側から見るインボイス制度理解のポイント

⑥買手側から見るインボイス制度理解のポイント

※令和3年9月現在の法令・通知情報であり、「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和3年7月)」の内容に基づき一般にわかりやすく解説したものです。

正確な情報はこちらをご参照ください。

前回のインボイスセミナーの感想はこちら。

冒頭にもある通り、また夜の時間帯で開催するので、耳だけ参加でもいいのでよければご参加ください!

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!