インボイスを知るその前に。消費税の基本的な仕組み/今知っておきたいインボイス制度①

インボイス制度。2年後の制度開始に向け、来月10月1日から登録申請も始まり、そわそわしている担当者も多いのではないでしょうか。

フリーランスでも、企業から仕事を受注していて、まだ年間の売上が1000万円ない方などは影響が大きいので、早めにざっくりとした知識を身につけておくのがよいと思います。

でもインボイス制度は説明が難しい。それは、消費税の基本的な仕組みから免税事業者、課税事業者、簡易課税制度などといった消費税の全般的な理解が前提だからです。

インボイス制度の前に、まずは消費税の基本的な仕組みについて理解しておきましょう。

【今知っておきたいインボイス制度①~⑥】

①インボイスを知るその前に。消費税の基本的な仕組み ※今ココ!

②ざっくり知りたい。インボイス制度

③免税事業者がインボイス制度開始までに考えておくこと

④何をどう書く?インボイスの記載事項

⑤売手側から見るインボイス制度理解のポイント

⑥買手側から見るインボイス制度理解のポイント

※令和3年9月現在の法令・通知情報であり、「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和3年7月)」の内容に基づき一般にわかりやすく解説したものですので、正確な情報はこちらをご参照ください。

インボイスは経理だけではなく、取引先との請求書のやり取りでも大切なポイントがあるので、営業担当者やシステム担当者も含めて概要理解をしておきたいところ。

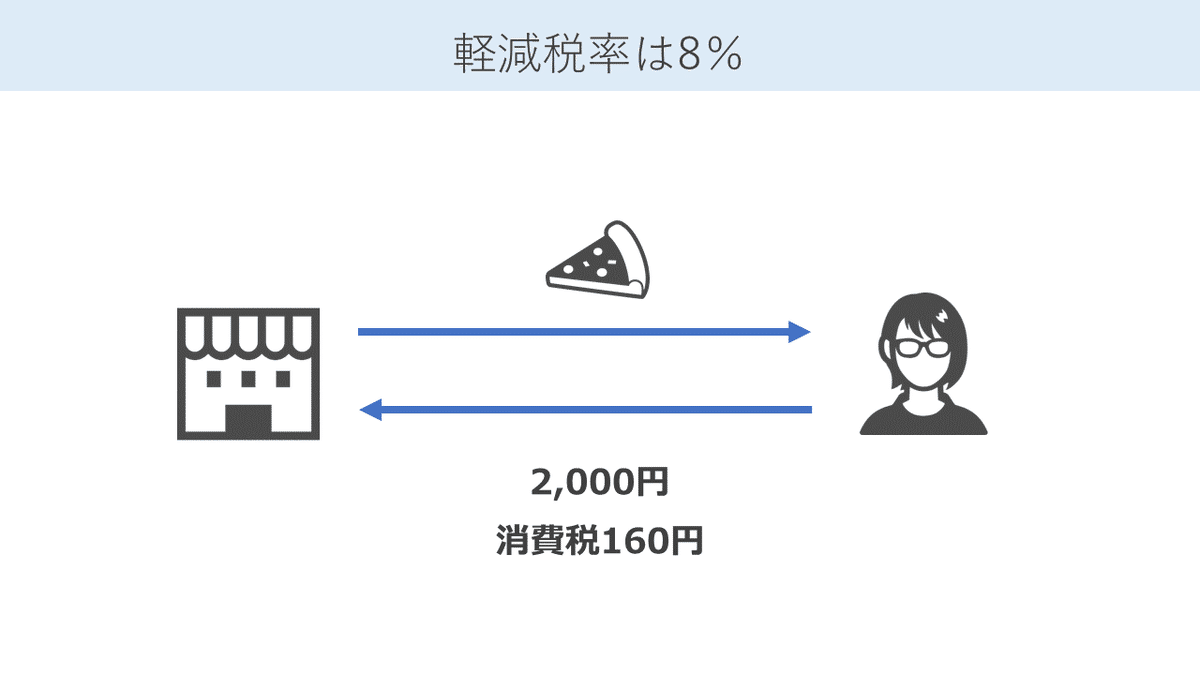

まず、消費税は商品の購入やサービス提供などについて消費者が10%を負担する仕組みです。

軽減税率にも慣れたかもしれませんが、飲食のテイクアウトなどは8%ですね。

そうして支払われた消費税は、事業者側でどのように処理されているか。

事業者は年間を通じて、売上などで預かった消費税から、材料費や経費などの支払い時に支払った消費税を引いて、その差額を税務署に納めています。

消費者から1000円預かったのに、納税は300円?どうしてそのような納税でよいかと言うと、理論上は図解のようにその材料費などを支払った事業者も同じように納税していくことによって、多段階の事業者が合わせて消費者が負担した消費税を納税していくイメージで納税されています。

それが消費税の納税の基本的な仕組みです。

今回、といっても2年後ですが、令和5年10月1日から導入されるインボイス制度は、この「引く消費税」である「仕入税額控除」に大きく関係する制度です。

従来「仕入税額控除」の適用を受けるには、帳簿と請求書の保存が要件でしたが、この保存すべき請求書が「適格請求書」つまり「インボイス」に変わります。

「インボイス」は、また別に説明しますが、従来の請求書に追加して記載すべき事項が書かれた請求書なのですが、そこにはいろいろと注意点があります。

一つには消費税を納めていない免税事業者は、「インボイス」に記載すべき登録番号を取得できないこと。

保存すべき請求書が「インボイス」でなければどうなるか。

買い手側は本来預かった消費税から控除できた消費税が控除できなくなり、納めなければならない消費税が、買い手がインボイスを発行できるかどうかで税負担が変わってしまうのです。

※経過措置はあります。

そうなると、当然どんなによい取引先でも、その事者がインボイスを発行できなければ、それだけでも取引の見直しが起こりうることになります。

個人事業主、フリーランスなどで企業から仕事を受けている方で免税事業者という方は結構多いと思います。パラレルワークの方でも多いですね。

つまり、そうした事業者はインボイスを発行することができないので、インボイス制度が始まるまでに対応を考えなければなりません。

まずはインボイス制度の詳細の理解の前に、消費税の基本的な仕組みと、このように想定されている問題点をイメージしてください。

続きはこちらの記事へ!

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!