売手側から見るインボイス制度理解のポイント/今知っておきたいインボイス制度⑤

インボイス制度の解説も5回目。

明日オンラインセミナーも開催するので、よければぜひ参加してください。

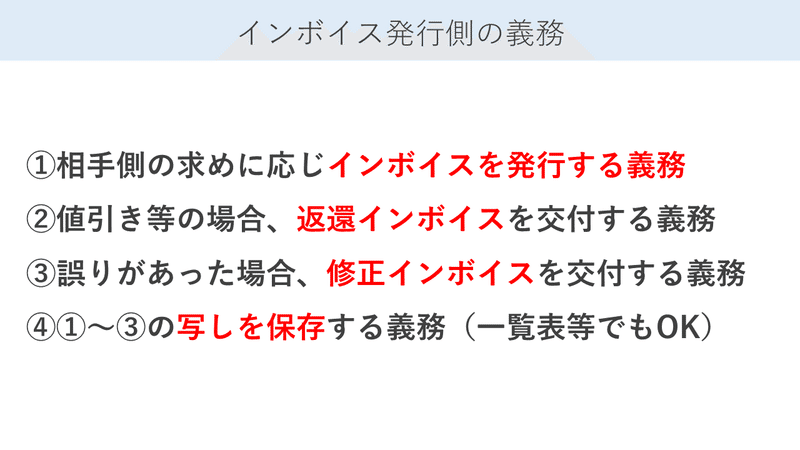

インボイス発行側の義務

今回は、売り手側からの視点でインボイスの交付義務についてみていきます。インボイスを発行する事業者には4つの義務があります。

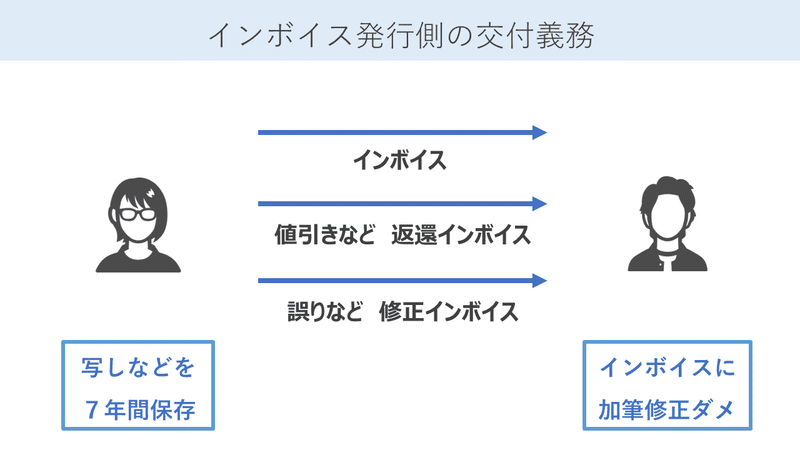

図で書くとこんな感じですね。

インボイスについては前回まででどんなものか説明しました。

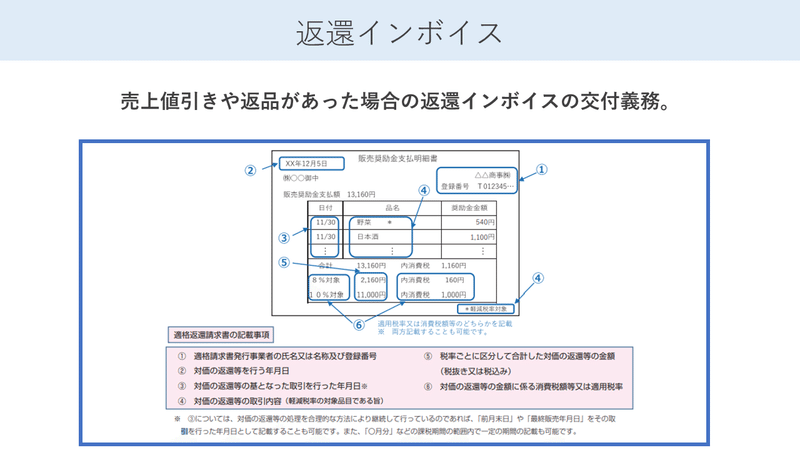

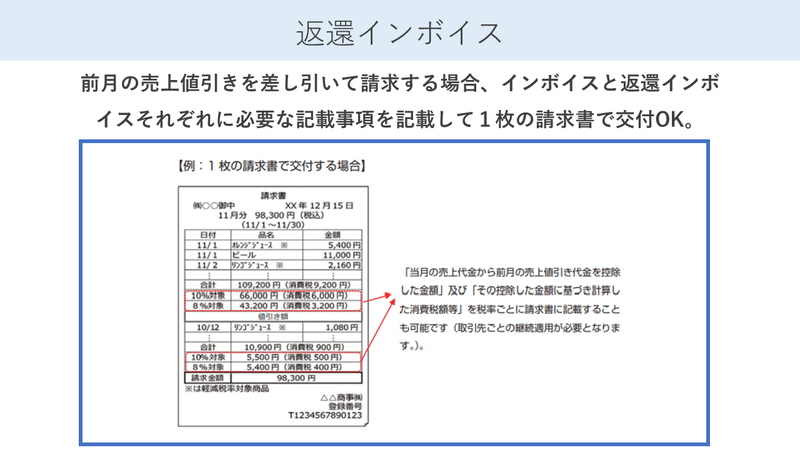

返還インボイス

今回初めて耳にするのは返還インボイス。

値引きや返品があった場合も、「値引きがあったんやー」だけではNGで、きちんとインボイスとしても値引きした金額等を記載して明細を発行してくださいということですね。

こちらは継続取引がある場合、わざわざ値引き等の情報をお知らせするのではなく、今月の請求書に前月分の値引き等の情報を記載するというのが、現実的な作業かと思います。

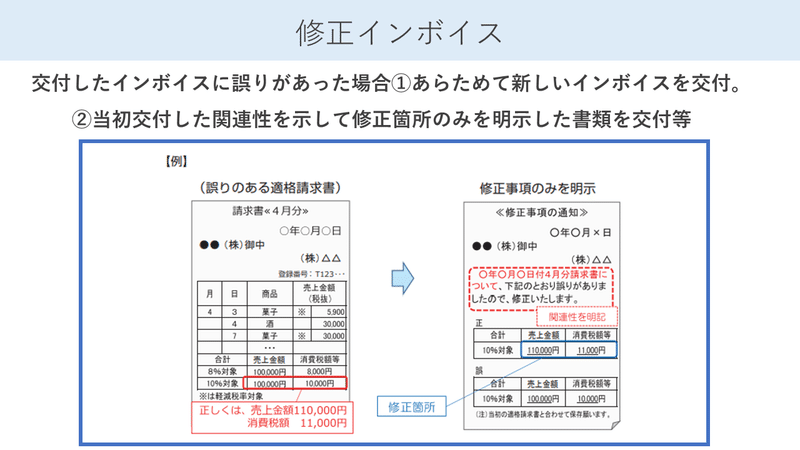

修正インボイス

もう一つ、請求書内容に修正があった場合ですね。こちらも「そっちで修正しておいて」みたいなことはNGで、再度正しい請求書を送るか、修正箇所を明示して書類を出してください、ということになります。

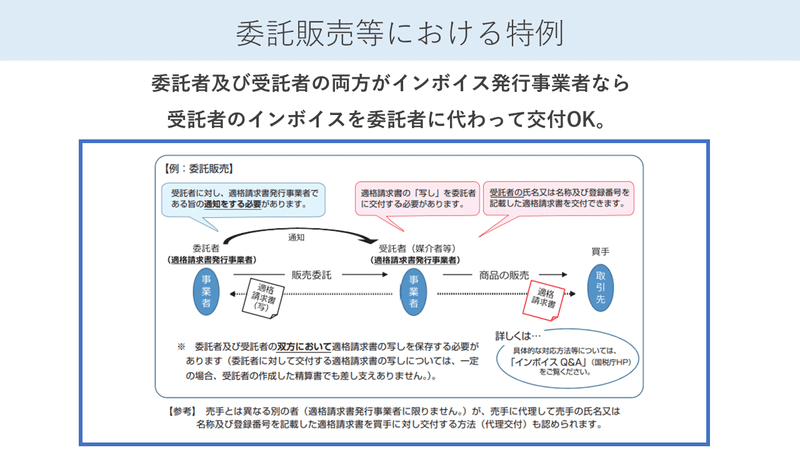

インボイスはあらゆる事業者に影響するので、委託の場合や場所貸しの場合など、様々な問題が考えられます。委託販売の場合は委託者、受託者双方がインボイス発行事業者になっていれば、受託者のインボイスでOK、みたいなルールですね。該当するような取引がある方は、やはり税理士や税務署に事前に相談しておくのがよいと思います。

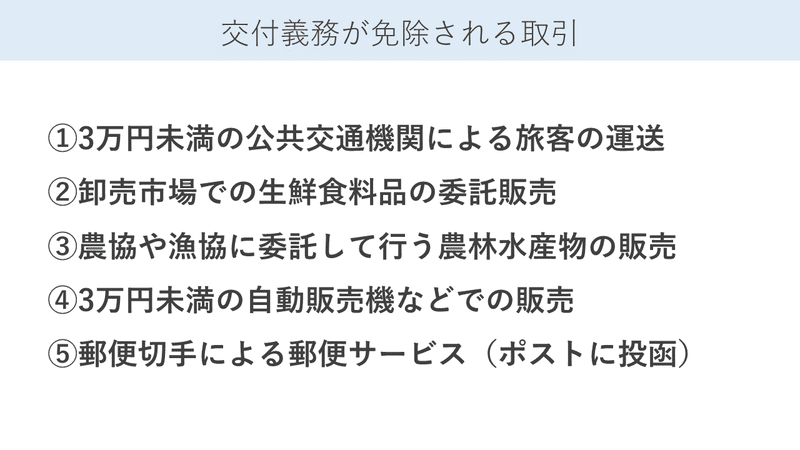

交付義務が免除される取引

インボイスを交付しなくてもよいという取引もあります。

しかし逆を言えば、これらに該当しない取引に関しては、インボイス発行事業者は基本的にすべて交付義務があるということになります。

今回は、売り手側に課せられる義務についての内容でした。

インボイス制度全体の概要についてはこれまでの記事を参考にしてくださいね。

【今知っておきたいインボイス制度①~⑥】

①インボイスを知るその前に。消費税の基本的な仕組み

②ざっくり知りたい。インボイス概要

③免税事業者がインボイス制度開始までに考えておくこと

④何をどう書く?インボイスの記載事項

⑤売手側から見るインボイス制度理解のポイント ※今ココ!

⑥買手側から見るインボイス制度理解のポイント

※令和3年9月現在の法令・通知情報であり、「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和3年7月)」の内容に基づき一般にわかりやすく解説したものです。

正確な情報はこちらをご参照ください。

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!