これからの時代、なぜ「お金の知識」を身につけるべきなのか?

こんにちは、しにち(@yurukashi_yrks)です。

最近では証券会社の口座開設数も増えてきているようで、世の中で投資や資産運用の波が少しずつ訪れているように感じます。

「将来が不安」という悩みは誰もが持っていると思うので、そんな不安の表れが投資人口の増加に繋がっているのかもしれません。

しかしながら行動を起こせている人はまだまだ少数派で、私のまわりではお金について不安を持つ人は多いですが、具体的な行動を起こしている人はとても少ない印象です。

行動に移せるかどうかは危機感がとても重要だと思っています。

「このままいくと自分たちの将来はどうなるのか」について具体的な危機感を持てれば、きっとお金について真剣に考えて行動するようになるはずです。

そこで今回は、これからの時代になぜ「お金の知識」を身につけるべきなのか?について詳しく書いていきたいと思います。

金融庁が発表している「長寿化による資産寿命を延ばす必要性」

2019年6月3日、金融庁の市場ワーキング・グループが「高齢社会における資産形成・管理」という報告書を発表しました。

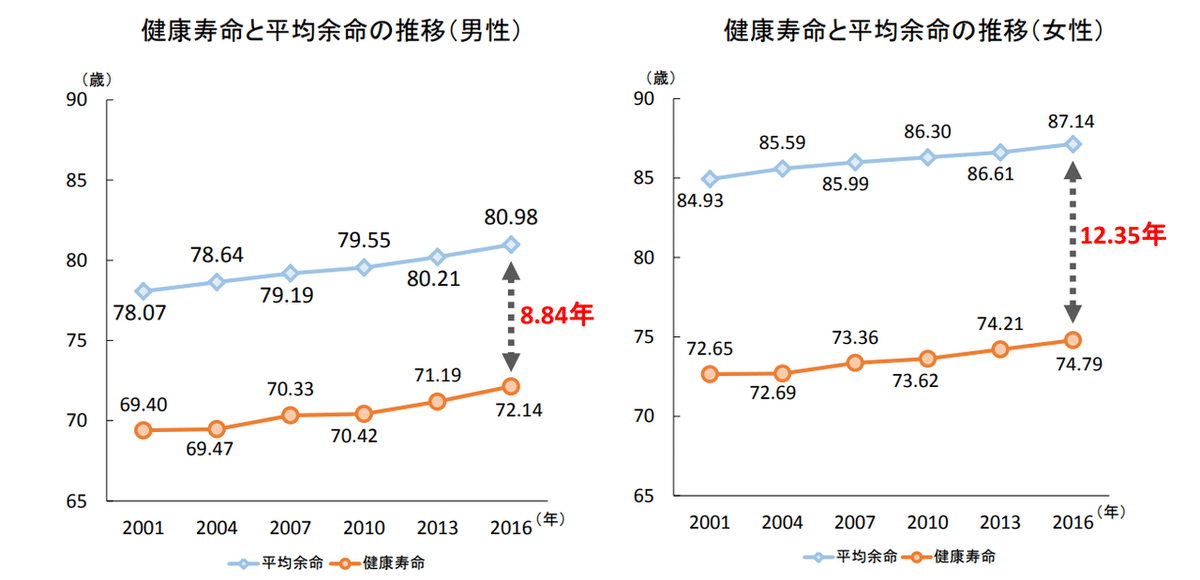

この報告書によると、1950年頃の平均寿命が男性約60歳、女性58歳であったのに対し、現在の平均寿命は男性約81歳(+21歳)、女性約87歳(+29歳)まで伸びています。

また、現在60歳の人の約4分の1が95歳まで生きるという試算もあり、「人生100年時代」のリアルさが伝えられています。

※出典:金融庁の市場ワーキング・グループ報告書:「高齢社会における資産形成・管理」

次に、総務省の家計調査(2017年)によると、高齢夫婦無職世帯の平均収入額が約21万円なのに対し、平均支出額は約26万円とあります。

この不足額5万円を仮に65歳から95歳まで補うとしたら、約2000万円が必要な計算です。(これが以前話題になった老後2000万円問題ですね。)

※出典:金融審議会「市場ワーキング・グループ」(第21回)議事次第 厚生労働省提出資料

さらに、ご存知の通り日本の人口構造は富士山型ではなく、つぼ型に変化しています。若者が高齢者を支えられる構造ではなくなっており、少子化が改善されないことも受けて、今後さらに現役世代の負担が大きくなっていきます。

※出典:金融庁の市場ワーキング・グループ報告書:「高齢社会における資産形成・管理」

また、資料の所得代替率(年金を取り始める時点において、年金額が現役世代の手取り収入額と比べてどのくらいの割合か)を見ると、2019年度に59.7%あった所得代替率が、30年後の2049年度には50.6%(ー9.1%)に下がる試算です。

これは今と比べて15%程度、年金の割合が下がることを意味しています。

※出典:金融庁の市場ワーキング・グループ報告書:「高齢社会における資産形成・管理」

上記で不足額の試算がありましたが、それにあてはめて年金が15%減った場合を計算すると、95歳までの不足金額は約3000万円程度にまで広がることになります。

「将来年金はあてにできない」というのは周知の事実です。しかし、具体的にどのくらい深刻なのかは、あまり意識してこなかった人も多いと思います。

これらのデータからわかる通り、長寿化、少子化が進むこれからの時代は、資産寿命を延ばす必要が間違いなく出てくるというわけです。

従来型ビジネスモデルが崩壊し、今後収入はさらに不安定になる

金融庁の報告により、年金における深刻さは理解いただけたかと思います。

加えて、日本経済は昔よりも悪化しており、さらにコロナウイルスの影響も相まって、定年まで収入を得続ける難易度が高まっている現状があります。

ここ数年、大手日系企業のリストラが頻繁にニュースになっています。業績悪化によるリストラだけでなく、業績が良くても不必要な人員は削減するという「新リストラ」と呼ばれる解雇も行われてきています。

戦後日本は、復興と共に大量生産・大量消費の時代を迎え、高度経済成長期やバブル期など、高いGDP成長率を維持し続けてきました。

ですが、その後はバブルの崩壊やリーマンショック、コロナショックで成長率は低迷。リーマンショック後には一時回復しましたが、戦後やバブル期の水準にはもちろん達することなく、今も実質GDP成長率は0~2%の間で推移しています。

大前提として日本は人口減少国であり、需要は先細りの一途をたどっています。また社会も成熟しモノやサービスで溢れているので、新しい商品を作っても売れないという状況があります。

そして先進国のトレンドは「所有から利用」へと変わってきています。

モノを買う時代ではなく、サービスを利用する時代である今、米国企業を筆頭にプラットフォーマーと呼ばれる企業が経済の中心となりました。

下記は平成元年と平成30年の世界の時価総額ランキングです。かつてはトップに君臨していた日本企業が、トヨタ自動車以外すべてランキング外に飛ばされてしまっています。

出典:https://togetter.com/li/1259348

さらにコロナウイルスで人々の生活や働き方が変化したことで、新たなニーズに応えられる強い企業と、そうではない弱い企業とで完全に二極化してきています。

新たなニーズに応えられない従来型の古いビジネスモデルを続ける企業は、社員の面倒を見続けることはできないでしょう。

そうなると必然的に企業は賞与カットや人員削減をせざるを得なくなります。リストラや倒産で収入が途絶えるリスクが昔よりも高くなっているわけです。

昔よりも蓄えが必要な時代だからこそ、お金の知識をつけておく必要がある

①長寿化、少子化により、昔よりも定年後に必要なお金が増える。

②時代やニーズの変化、米国プラットフォーマーの出現により、日本企業の多くが雇用を保証できず、安定収入が途絶える可能性が昔よりも高い。

この2点が、以前とは大きく異なるポイントだと言えます。

しかしながら、消費スタイルについてはなかなかアップデートされず、未だに親世代同様のライフスタイルを送っている人が多い実情があります。

これまでと変わらない生活をしていくと、老後の資金不足に陥ったり、急に仕事を失ったときに、途方に暮れてしまうかもしれません。

それ以上に、お金について何の準備もしないと「将来どうなるのだろう」という不安をずっと抱えていくことになり、その不安自体がストレスになってしまう恐れがあります。

昔とは状況が違うのに、従来型の消費やライフスタイルを送るのは相当リスキーです。そのため今置かれている状況を事実として受け止め、これから新しいライフスタイルを送ることが大切だと考えています。

そんな新しいライフスタイルを送る上で必要になるのがお金の知識です。

具体的にお金について何をどう考えればいいのかというと、今までとは違ったお金の使い方、そしてお金の増やし方を学ぶべきだと言えます。

今まで当たり前に買うべきとされてきたものは、今の時代本当に必要なものでしょうか。自分が本当に必要だと思うもの以外は捨てて、消費を限定していくという考えが、これからはとても大切です。

また、今は低コストで高品質な商品・サービスが手に入る時代ですので、品質が同じであればより安いものを選んだり、固定費を下げて生活するなど、賢く消費していくことも意識すべきです。

お金の増やし方については、こちらも昔と比較すると、誰でも手軽に資産運用が行えるようになっています。

「よくわからない」で済まさずに、まずは本を1冊読んでみる、投資ブログを覗いてみる、といった一歩から始めてみるべきだと思います。

今後自分にどれだけお金が必要なのかを考え、少しずつでも積み立てを行うだけで、確実に将来の備えに繋がっていきます。

さいごに

・自分が本当に欲しいものを理解して消費を取捨選択する

・お金の増やし方(資産運用)を身につける

人生100年時代にはこれら2つの取り組みがとても重要です。

また、ここまでネガティブな要素ばかりをお伝えしてきましたが、これからの時代はポジティブな要素も数えきれないほど多いです。

例えば医学の進歩によって昔は治らなかった病気の特効薬や治療法がどんどん発見されていたり、IT技術でこれまでは想像もつかなかったサービスや体験を受けることができています。

将来を悲観しすぎず、これからの時代に合った行動をとって、楽しみながら生きていきたいですね。

それでは、お読みいただきありがとうございました。

※Twitterやブログにて活動を行っています。お金についても発信しているので、もしご興味があればぜひ覗いてみてくださいね。

この記事が気に入ったらサポートをしてみませんか?