《資産+13倍📈》 老後2000万円お金が増える💴 確定拠出年金のコツ【iDeCo】【企業型DC】

[自己紹介]毎日AM2時にInstagram更新! #世界最速で日経新聞を解説する男 (セカニチ)です。

早速ですが、質問です。

『老後2000万円 不足問題』

聞いたことありますか?

- 将来のお金が不安😱

- 2000万円も貯金できない😢

そんな不安が解消される

魔法の仕組み🔮をご存知でしょうか。

それは確定拠出(かくてい きょしゅつ)年金。

結論から言うと神制度✨ 必ずやりましょう😋

今回は

★ 個人型(iDeCo)

★ 企業型(企業型DC)

どちらも解説しました。

正しく理解していれば、なんと…

💴+5200万円をGET💴できます!

※後ほど詳細に説明します。

正しい理解と正しい行動があれば、

『老後-2000万円 不足😢問題』ではなく、

『老後+8000万円 余る💰問題』になります。

◇◆◇

2022年10月から法律が変わって、大企業サラリーマンでもiDeCoができるようになります。

今のうちに仕組みを理解して、周りの友人にも教えてあげましょう🙋♂

本記事の最後にiDeCoの資料請求(無料)を紹介しました。「急ぎで作りたい!」という声があったので冒頭にもURLを貼ります。

SBIと楽天は、

「手数料が最安値」&「ユーザー数がNo.1」です。

☑iDeCoはコチラ(無料)

➔【SBI証券✨】 ➔【楽天証券✨】

・非課税かつ節税になる最強の投資法💪

・セレクトプランを選ぶ。オリジナルプランは✖

結論から述べます。選ぶべき商品とは?

【楽天証券】

◎つみたてNISA: eMAXIS Slim 米国株式(S&P500)

◎iDeCo: 楽天 全米株式インデックスファンド

【SBI証券】

◎つみたてNISA: SBI-SBI・V・S&P500インデックス・ファンド

◎iDeCo: eMAXIS Slim 米国株式(S&P500)

《特別企画》 「老後の資金対策のキホン」 70枚のPDF資料をnoteの最後で無料プレゼント🎁

ぜひ最後の(おわり)まで読んでください!

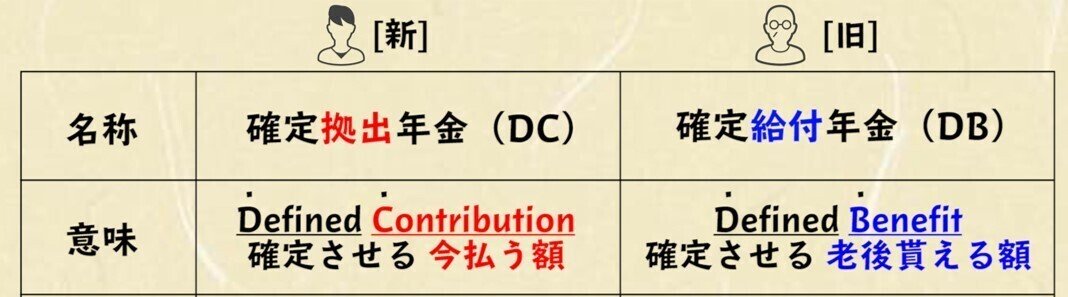

確定拠出年金ってなに?

国に頼るのではなく、自分で作る年金です💰

分かりやすく表にしました。

「DC」は最新モデル📱✨の良い仕組みです。

「DC」と「DB」の大きな違いは、

将来貰える金額が変動すること。

そもそも、なぜ確定拠出年金ができたのでしょう?

それは、”物価”が変動するから💸

もし給付される年金が15万円で”固定”のまま、

物価が10倍になってしまったら…?

おにぎり🍙は買えず、老後は暮らせない😢

つまり給付額が確定するのは、リスク😨なのです。

給付額を固定(=DB)ではなく、

給付額を変動(=DC)させる神制度✨をつかっていれば、将来の物価上昇リスクを避けられます🙆

「DC」は最新モデル📱✨ と言った理由です。

資本主義社会では株価は必ず上昇📈していきます。

歴史が証明しています。

[S&P500]

2011年:1,238ドル

2021年:4,551ドル

なんと、10年で3.7倍📈

だから確定拠出年金は優れているのです💪

確定拠出年金のメリット4選

初めての人はこう思ったでしょう。

「どんな点がすごい?」

「本当にお得なの?」

実は、4つの大きなメリット😍があります。

メリット① 非課税😆

投資で利益を得たとき、本来であれば-20%の住民税&所得税💸😭が発生します。

でも「非課税」だと... まるまる手に入ります✨

メリット②節税😆

なんと確定拠出年金は《節税》にもなります。

控除:年間収入から一定金額を差し引いてくれます。残った課税所得に税率がかかります。控除が増えると支払う税金は安くなります。

確定拠出年金で支払う分は控除。つまり節税💰に。

※ちなみに企業型DCは確定申告が要らないのでラク。サラリーマンにとっては非常に嬉しいですね。

メリット③ドルコスト平均法😆

感情を排除して投資できる、最強の投資法です📈

※長くなるので今回のnoteでは割愛します。

世界最高の投資法💰はコチラ🙋♂⬇

メリット④強制的に長期投資😆

確定拠出年金には60歳までロック🔒される(引き出すことができない)という特徴があります。

普通は「ロック🔒される」と聞くと

ネガティブな印象😱を抱きますよね?

しかし、むしろポジティブ😍なのです。

投資の神様・バフェットは55年間で

1万円 👉 3億円💰 に増やしました。

欲を捨てて長期で投資していたため、大きな利益💵を手にしたのです。

もちろん、「◎◎ショック」等で、時には元本割れをする瞬間もあるかもしれませんが、

超長期では株価は必ず右肩上がり📈です。

世紀の大暴落📉と呼ばれているリーマンショック(黄色のマル)も、超長期の視点で見るとただの凹みに過ぎません。

欲望は無いほうが得をする。

ロックされる&何もできない = 最高の仕組み✨

※そもそもの原点に戻ろう。

《iDeCo / 企業型確定拠出年金》は年金。

年金なのだから60歳まで引き出せないのは当然。

毎月支払っている通常の国民年金や厚生年金も、高齢になるまで引き出せません。それと同じです。

引き出せない人が、最終的に投資で大成功📈する。

◇◆◇

━━━━━━━━━━━━━━━━━━━

では、ここからは、

企業型(企業型DC)▷ 個人型(iDeCo)

の順で説明をしていきます。

━━━━━━━━━━━━━━━━━━━

「企業型」何を選ぶ?+5200万円GET💴

そもそも企業型確定拠出年金(企業型DC)とは?

自分と勤務先で一緒に老後資金をつくる年金制度。

自分の年金を自己責任で用意する必要がある。

だから勤務先がサポート👌してくれるのです。

このサポートを「マッチング拠出」と呼びます。

大企業であれば基本的に有ります。会社によっては無い場合も。勤務先に確認してください。

「本当に儲かるの?」

実際にどのくらい増えるか、気になりますよね。

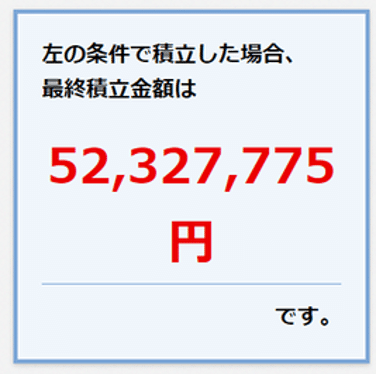

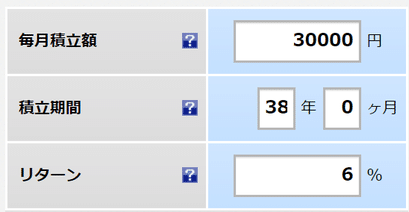

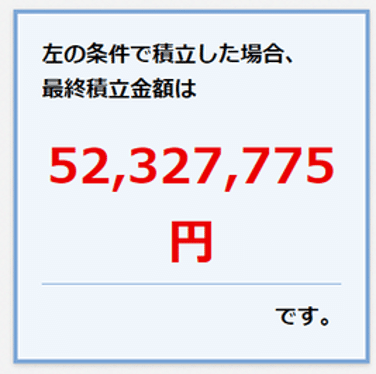

月3万円の投資をコツコツ続けるとどうなるか?

な、なんと38年後に…

💴5200万円!!!

[シミュレーション]

月3万円、22歳→60歳の38年間を積み立てた場合。

※「+6%のリターン」は硬く見込んだ予測です。

この制度で老後2000万問題も解決ですね👴👵

夫婦でやれば、なんと資産が1億円になります💴

-2000万円 不足問題どころか、

+8000万円 余る問題になりますね🍵

◇◆◇

<特別企画!>

企業型DCの運用成績を公開します。なんと10年も経たずに約+186万円の利益💰が出ました。商品選びはセカニチが教えました。2012年入社の同期です。

10年後・20年後も更に年金資産は増え続けていく。

これはまだ序章。60歳になると数千万円💴に。

◇◆◇

「どんな商品を選んだら良いの?」

結論から発表します。

→「外国」かつ「株式」かつ「インデックス」

・なんと10年間で3.7倍になりました!

※複利で計算すると、40年間では187倍になる。

・3つの要素(外国・株式・インデックス)を満たす商品を1つ選んでください。商品選びをミスると一生後悔します。慎重に選ぼう。

▽3つの要素はなぜ重要?

■「外国」→世界経済の中心がアメリカ🗽

世界最強のアメリカ株。

5~10年スパンでも、もちろん右肩上がり📈です。

■「株式」→国債・債権だとリターンが無い😭

■「インデックス」→手数料が安い。

▽注意点は?

手数料に気をつけて。

元本保証型を選ぶと損します。

1万円預けても10年後に2円しか増えません。ATMで引き出す手数料の方が大きい…。損しています。

・商品名でググろう🔍 右肩上がりか確認📈

・1商品に100%配分してOK🙆

そもそも少額投資だからリスク回避できている。

ドルコスト平均法で毎月コツコツ買えば時間分散になっています。わざわざ複数のダメな商品に分散をする必要は無い。

為替リスクヘッジ無しを選ぼう。

ヘッジ有りだと無駄な手数料がかかる。

・もしリストに外国がない場合は、新興国でもOK。新興国とはほぼ中国。

・外国ではなく「外株」と略されていることもあるので注意。

もし商品選びに不安な人は、セカニチまで商品リストをDMください。

◇◆◇

実は、新入社員のセカニチは「騙されて損する?」と勘違いしていました。

しかし調べていくうちに、

確定拠出年金 = 神制度✨

だと気づき後悔しました😭

皆さんに僕と同じ後悔をして欲しくありません。

・始めてない人 👉 今すぐ始めよう。

・雑に選んだ人 👉「外国・株式・インデックス」へ。

・バッチリな人 👉 同期にこのnoteを拡散。

後回しにせず行動して、💴5200万円を得よう。

「個人型」ほんとに上がる? 資産+13倍のヒミツ㊙️

次は個人型(=iDeCo)について解説。

結論から言うと、本当に上がります📈

これは僕が投資しているS&P500のチャート。

もし10年前に投資していたら...

3.7倍になっています!

※ 30年間では《13倍》です。

アメリカ株は強く上がり続けています。

ここでiDeCoのオススメ商品を紹介します。

手数料が安く、最も優れたパフォーマンス💰

世界の中心のアメリカ企業に投資できます。

【楽天証券はコチラ📈】

◎つみたてNISA: eMAXIS Slim 米国株式(S&P500)

◎iDeCo: 楽天 全米株式インデックスファンド

【SBI証券はコチラ📈】

◎つみたてNISA: SBI-SBI・V・S&P500インデックス・ファンド

◎iDeCo: eMAXIS Slim 米国株式(S&P500)

過去のチャートを見てみると、どちらもほぼ同じ動きをしています。

楽天証券の人も安心して全米で始めてください。

◇◆◇

冒頭のとおり、2022年10月から法律が変わります。

大企業サラリーマンでもiDeCoができるように。

しかし、大企業の人は基本的にiDeCoではなく、

”企業型”確定拠出年金を優先しましょう。

マッチング拠出(援護射撃)が…

・有る人 👉 企業型確定拠出年金(企業型DC)

・無い人 👉 iDeCo

2つともできるサラリーマンは、どちらも上限までやりましょう。

※《上限額》《マッチング拠出の有無》は勤務先に確認をしましょう。総務部や人事部だと思います。

▽確定拠出年金の受け取り方

ここで注意点。おトクな受け取り方(出口戦略)は人によって答えがバラバラ。

最も効率的な戦略で、ムダなお金を無くそう。

まずはこのマンガを読んでください。

本気で悩んでいるなら、税理士に相談しましょう。

最もキケンな『リスク』

一番気をつけるべきは...

行動しないリスク。

年金のことを後回しにしていると、

一生、庶民コースに沈んでいきます。

年金は老後のためにつくるもの。

必ず『長期視点』で考えよう。

「短期で儲かる!」と謳った詐欺商品🐵に釣られてはいけません。

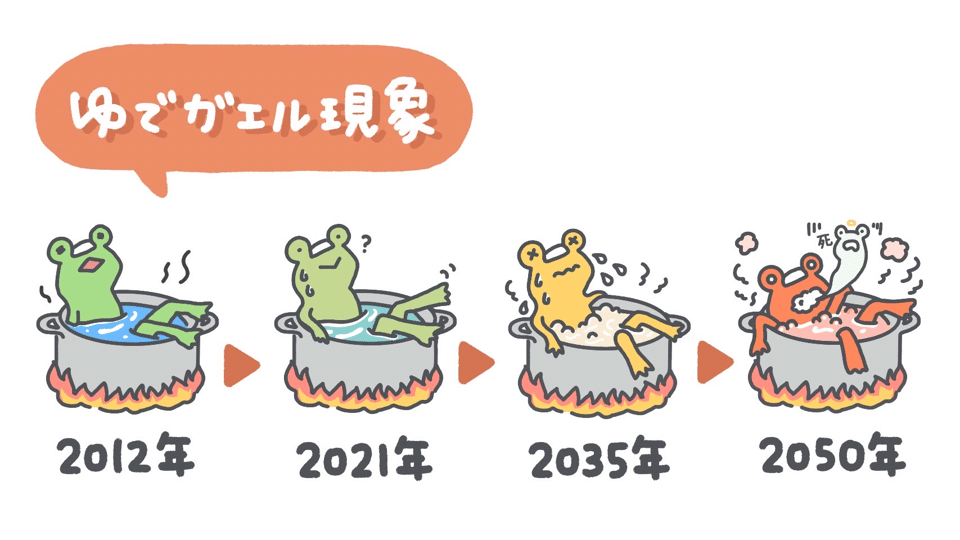

年金のことを後回しにしている人は、

茹でガエルです🐸

最初は極楽の湯ですが...

グツグツに沸騰した茹で釜で、カエルは死にます😇

異変を感じてから年金を考えても遅い。

自分たちが茹でられていることに気づきましょう。

茹で殺されないために、今すぐ行動しましょう。

◇◆◇

📝iDeCoの資料請求を紹介します。

「もっと早くやりたかった…😭」と全員が後悔するので、今すぐ動きましょう。もちろん無料💰です。

SBIと楽天は、

「手数料が最安値」&「ユーザー数がNo.1」です🔥

☑ iDeCoを作りたい方へ

今すぐ資料請求しましょう!(もちろん無料)

➔【楽天証券📈はコチラ😊】

➔【SBI証券📈はコチラ😊】

・非課税かつ節税になる最強の投資法💪

・セレクトプランを選ぶ。オリジナルプランは✖

よくある質問に答えます!

Q, 「複利運用」は設定しなくても勝手に行われる?

→ 行われる。設定は要りません。売らずに持ち続けることが、複利運用📈になっています。

Q, 毎月数千円でも意味がある?

→ ある。投資を始めることで『習慣』が変わる。社会に興味を持つキッカケになる。その習慣は、10年後に大きな資産となる💰

Q, 50歳からでもやるべき?

→ やるべき。

S&P500は5年で2.2倍、10年で3.7倍!

Q, 初めての投資。つみたてNISAとiDeCoどっちをやるべき?

→つみたてNISAが優先かなぁ。月1万円からで良い。最後はどちらもやって欲しい。

Q, 派遣社員 / 専業主婦でも確定拠出年金できる?

→ iDeCo / つみたてNISAならできます。20歳以上なら誰でもできる。

Q, 大学生でもiDeCoできますか?

→ できないと理解して。(基本的に103万円の扶養内で生活しているはず。)

まずはつみたてNISAをやろう。

iDeCo / 企業型確定拠出年金(企業型DC)は両親に勧めよう。

Q, 現在、企業型DCの商品は外国株式にしている。しかし出口付近ではローリスクな債権・定期預金にスイッチングするべき?

→ するべきでない。何があっても債権・定期預金は買ってはいけない。最後までリターンの大きい外国株式を買い続けるべき。

Q,勤務先は、どんなメリットがあってマッチング拠出を導入するの?

→ ①福利厚生という扱いです!長く勤めてくれる社員が増えれば、雇い主側もメリットがある。従業員の老後設計を安定させるメリットです。

②企業型DCの拠出額は福利厚生費として経費計上が可能。つまり企業側から見ても拠出額は節税となっている。

◇◆◇

▽企業型だけを抜き出した3分で読めるショートVer.も作りました。皆さまの勤務先の同期や後輩にこちらを広めてください。

▽最強の投資法・ドルコスト平均法とは?

▽世界一の投資信託・S&P500って何?

▽投資の神様・バフェットの投資法は?

▽証券口座の作り方・株の買い方は?

▽税理士で気をつけるべきポイントは?

▽質問に答えます

▽iDeCoの4つのメリット

▽特別プレゼント企画🎁

本記事を最後まで読んでくださった方へ御礼です。「老後の資金対策のキホン」70枚のPDFの資料を無料公開します!

(おわり)

[セカニチへの活動支援]

皆さまからの応援の声のおかげで、今後も発信活動を続けるモチベーションとなっています😭

スキ(ハートマーク💘)を押してもらえると、心のガソリン⛽️🚗になって走り続けられます。

※スマホでは画面の右下にあります。

貴重なお時間を使って読んでくださり、ありがとうございました🙇

感想・質問があれば気軽にDMください📩

▼🙋♂自己紹介

- 世界最速で日経解説をインスタにアップ。

- 経済や投資を分かりやすく解説します。

- 投資歴は9年以上💰

- セカニチと呼んでください。

▼🔥なぜこの活動をしているか?

- 「正しいお金の知識」を広めたい。

- 「騙されて損する人」を救いたい。

- 「日本の投票率」を上げたい。

全ての情報を《無料》で発信しています。

私1人がお金を得ることを目的としていません。

周りの大切なお友達に「セカニチのnote読んだほうが良いよ」と広めてもらえたら嬉しいです🙇

全て無料ですので安心してください。

幸せな人生を歩める人を増やせたら嬉しいです。

もっと詳しくは私の人生の年表をご覧ください。

《お金》《株》《経済》《不動産》《起業》《税金》などを各SNSで解説中!

▽【初めての方向け】自己紹介

必ず友だち追加 / フォローお願いします✨

↓ 画像クリックでリンクに飛びます ↓

▽公式LINE

▽YouTube

▽TikTok

▽リンク集

各種SNSフォローいただけると励みになります!

▽最高値更新は買い

▽おすすめ投資本17選

▽稼ぐことから逃げるな

皆さんに役に立つ情報”だけ”を発信し続ける活動費として使わせていただきます!