保険会社が説明しない保険加入前にチェックすること

こんにちは。東京都練馬区でマネトレをしているファイナンシャルプランナー(FP)の佐藤彰です。

FPとして仕事をしていると、保険の見直しに関するご相談をいろんな方から受けます。

そのときに感じるのは、保険に加入前に確認が必要な大原則を知らないで保険に加入している方が圧倒的に多いということです。

そこで、今回は保険に加入する前にぜひ知っておきたい知識について書いてみたいと思います。

保険にはなぜ入る?

日本人は海外に比べて保険が大好きだと言われています。

実際にたくさんの保険会社がありますし、海外から日本に進出する保険会社も多数あります。

では、どうして日本人が保険好きかといえば、リスクに敏感だからなのでは?と個人的にはよく感じています。

リスクを軽減するために保険に加入する、これはまさにその通りで、万が一のリスクを抑えるのが保険の役割です。

ただ、リスクを軽減するのは民間会社の保険だけではありません。

民間の保険以外にもリスクを軽減する方法がある

その1つの例が年金からの保障です。

みなさん、20歳以上の方であれば年金に加入していますよね。

年金の恩恵を受けるのは老後時代で、現役時代には恩恵がないと思われがちですが、実はそうではありません。

例えば、会社員の方で所帯を持っている方は、あなたの身に万が一のことがあった場合、原則として配偶者に遺族年金が支払われることになります。(厳密には、夫が亡くなった場合の妻は受け取りやすいですが、妻が亡くなった場合の夫は55歳以上であることなど細かい条件があります)

これは、お子さんがいるかいないかでも金額は変わってきますが、いない場合でも、亡くなった方が会社員であればもらえる年金です。そして、その年金は配偶者自身が老後に年金をもらえるようになるまで続きます。

また、単身世帯の場合でも、大きな病気や怪我で障害を負った場合に障害年金からの保障も受けられる可能性があります。

もう1つが健康保険からの保障です。

もしあなたがお休みの日に大きなケガをして入院してしばらく働くことができなくなったとします。

その場合、健康保険からの保障があります。具体的には傷病手当金というものが給付されます。

仕事を休んだ日から連続して3日間の後、4日目以降の仕事に就けなかった日に対して、支給開始日から1年6か月まで保障されます。

金額を正確に計算すると少しややこしいのですが、基本的にはおおよそ1ヵ月のお給料の67%程度になります。

詳細なルールを知りたい方はこちらから↓

公的保障で不足する分を保険でカバーする

公的制度でこのような保障があるので、その保障で不足する分を民間の保険会社の保険でカバーするのが正解です。

こういう話を相談者さまにしてみると、初めて聞いたという反応される方が非常に多いのが現状です。

本来であれば、保険会社の営業員が、保険を販売する前にこういった公的保障をしっかり説明するのが当たり前なのですが、残念ながらそのような状況にはなっていないようです。

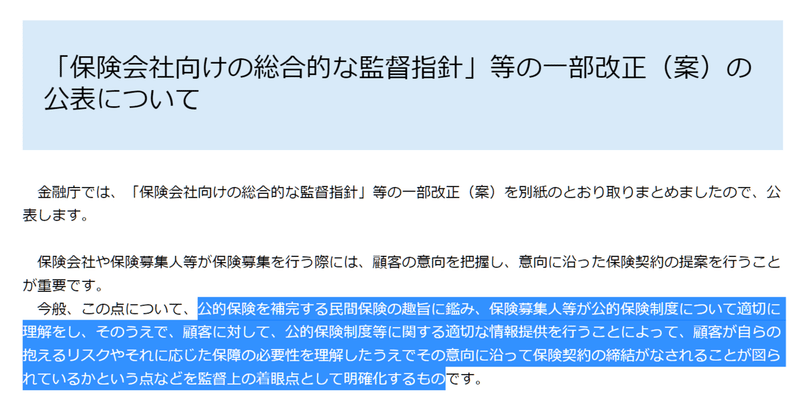

少々専門的なお話になりますが「金融機関をこういった視点で検査します」という趣旨の監督指針を金融庁では作っています。

この点、最近「保険会社が保険販売をするときに公的保障を説明しているかこれからもっとチェックしますよ」という形に監督指針が一部改正されました。

引用:金融庁ホームページ

あえて、金融庁がこういうことを明文化する点にも、保険業界の課題が見えてきます。

話がやや逸れましたが、こういった知識なしで民間の保険に加入すると、公的保険でカバーできる分の保障が重複してしまいます。

その結果、必要以上に保険に加入することになり、無駄な保険料をずっと払い続けるということになってしまいまねません。

保険に加入する場合は、ぜひこういった知識を身につけて、自分に必要な保障に合った商品を選ぶようにしてくださいね。

2022年元旦から連続100日更新に挑戦中!

スキやフォローなど応援していただければ嬉しいです。

サポートありがとうございます✨みなさんに支えていただき、今日も記事を書けています!いただいた資金は、今後の金融教育の活動資金に充てさせていただきますね📚