銘柄分析:キリンホールディングス(2503)

概要

今回分析する銘柄は斜陽のビール業界からの脱却を急ぐキリンホールディングスだ。

オクトーバーフェストという単語に聞き覚えはあるだろうか。

ドイツ南部の街、バイエルン発祥のビールの祭典である。

毎年600万人がビールを飲みにバイエルンの州都ミュンヘンに集まるのだ。

とはいえ、海外からの来客は15%前後とされ客層のほとんどはドイツ人だ。

1日限りの祭典ではなく16日間に渡って開催される一大イベントとなっている。

当然、そこではビール純粋令を遵守したビールが提供される。

如何にドイツ人がビール好きか判るエピソードだろう。

このバイエルンから来日したドイツ人のヴィーガント氏とノルウェー人のコープランド氏が共同で設立したコープランド・アンド・ヴィーガント商会こそがキリンホールディングスのルーツとなっている。

元々は外国人が日本で作ったビール会社だったのだ。

倒産、公売などの紆余曲折を経て三菱グループの一角となったと考えると感慨深いものがある。

主力ブランドのキリン一番搾りシリーズを筆頭に

チューハイの氷結、クラフトビールのスプリングバレーなどを販売している。

行きつけのスーパーやコンビニで目に入ることがあるのではないだろうか。

特にキリン一番搾りは1990年から第一線を走ってきた30年選手であり知名度は高いだろう。

ここ5年のチャート。

株価は冴えない。

日経平均はこの間75%上昇しているため相対的には-90%となっている。

コロナ禍の引き篭もり需要があって尚、そして魅力的なラインナップを抱えていて尚、株価が跳ねないのはキリンホールディングスが投資家心理に映える会社ではないからだろう。

どのような問題を抱えているのかを分析していく。

会社業績

業績は冴えないどころではない。

停滞していると言っていいだろう。

売上は特に上昇することもなく営業利益率は一桁。

当然儲からない。

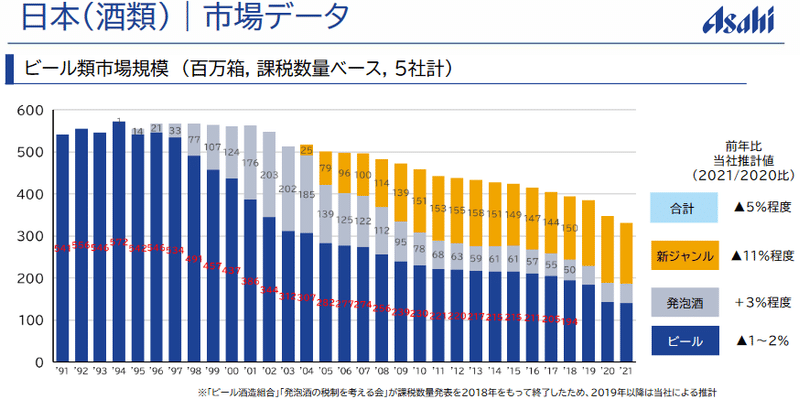

なぜ売上が上昇しないのか、それは

17年連続で国内ビール市場が減退しているからだ。

これは発泡酒、新ジャンル(第3のビール)を合わせてもだ。

流石に2023年は微増となったが、こんな市場で勝負して成長できるわけがない。

会社がやせ細る前に海外市場で成功するか別業種に打って出る他ないだろう。

3/10

財務状況

冴えないどころではない。

こちらも停滞している。

減衰していく限られた国内市場をアサヒやサントリー、サッポロなどと競合しているのだ。

維持だけで精一杯となっている。

とはいえビール市場の縮小を酒造業者の問題とするのは酷だろう。

そして、ここで槍玉に挙げたいのは少子高齢化ではない。

ビール業界の天敵は国税庁だ。

350ml缶の4割(140ml)は税金でできている。

酒税が小売価格に上乗せされ、そこに消費税が二重課税の形で覆いかぶさってくる。

これでビール市場が育つと考える者はいないだろう。

ならばと企業努力で酒税負担の少ない第3のビール(新ジャンル)を開発、投入するも段階的にビールと同額の酒税を課されることとなってしまった。

アルコール業界の明日は暗い。

彼らはビールという半分税金で出来ている嗜好品を薄利多売しているのだ。

3/10

キャッシュフロー

こちらも停滞している。

売上が振るわないのだから当然だ。

一見、財務状況と同じ印象を抱くのではないだろうか。

しかし一点気になる項目がある。

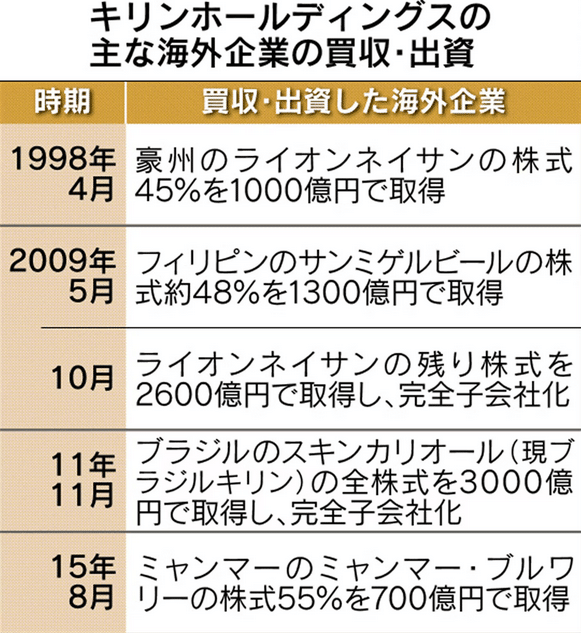

2009年、2011年の3,000億円を超える投資キャッシュフローだ。

キリンホールディングスもこのまま斜陽の日本ビール市場と心中するつもりはない。

余力があるうちに海外進出を図っていたのである。

特にブラジルは中国、アメリカに次ぐ世界第3位のビール市場でありスキンカリオールはブラジル2位のビール会社に当たる。

3,000億円と額が突出しているのも納得だ。

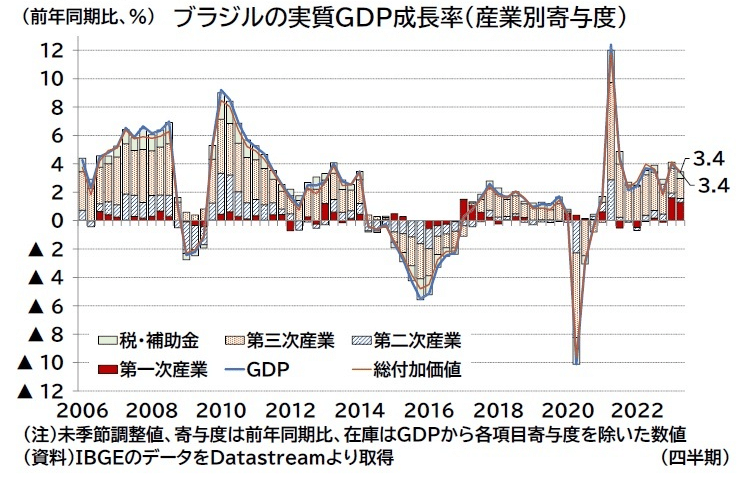

しかし、キリンホールディングスが限られたリソースをブラジルに注ぎ込んだところで

ブラジル経済は空前の通貨安に叩き込まれてしまう。

ブラジルレアルはスキンカリオールを買収した2011年から4年でドル換算で半値になってしまい、大麦やアルミなどの資源を輸入に頼るブラジルで薄利多売のビール製造を続けなければならないという困難を3,000億円で買ってきてしまった形となる。

そもそもブラジルは構造的な経常赤字を抱えており、こうした国は通貨安になりやすい。

また、政治的汚職が続き経済の混乱を治めることが出来ずブラジルの実質GDPはマイナス成長に落ち込んでしまった。

ブラジルの国難をもろに受ける形となったキリンホールディングスはブラジルで1,100億円の赤字を計上し上場来初の純損失に転落した。

マイナス成長の国で販売数量が減少しコストが増大したビールを薄利多売する構造となっている。

この困難な時期を乗り切ってさえしまえば買収前の元気な3,000億円に見合う魅力的な市場で商売を続けられたかもしれない。

しかし、キリンホールディングスにはその体力がなかった。

捻出した3,000億円こそがキリンの体力だったのだ。

ブラジルキリンは2017年6月オランダのハイネケングループに770億円で売却、続いて2020年にブラジルで醤油や味噌の販売を手掛けていた子会社の東麒麟をキッコーマンに売却することでブラジル事業からは撤退することとなった。

日本市場で停滞するキリンホールディングスにとってあまりに痛い勉強代となった。

キリンホールディングスの困難は続く。

2021年の軍のクーデターを契機に勃発したミャンマー内戦である。

一時、キリンホールディングスの利益の8%を叩き出していた優等生、ミャンマーブルワリーだが、これはミャンマー軍の企業ミャンマー・エコノミック・ホールディングスとの合弁企業であり、2021年当初はキリンもミャンマーからの撤退は考えていないとの発表をしていたが結果的に軍のクーデターに利しているとして国際社会の目は厳しく合弁解消を優先しつつ撤退も検討せざるを得なくなった。

事実、ノルウェー政府年金基金グローバルを運営するノルウェー中央銀行は

キリンホールディングスについてミャンマーでの重大な人権侵害のリスクを理由に投資対象から外す可能性のある監視リストに指定した。

2年後の2023年、416億円の減損を計上し撤退。

ミャンマーブルワリーのビールはミャンマーにおけるシェア80%と国民的に支持されていたアルコール飲料であり数字以上に痛い損失となった。

こうして、ブラジルで国難に付き合わされミャンマーでクーデターに巻き込まれたキリンホールディングスは衰退していく国内市場を主軸に立て直しを図ることとなった。

逆にキリンホールディングスがライバルと目していたはずのアサヒグループホールディングスは順調にM&Aを重ね海外売上比率が高まっている。

日本ビール業界に決定的格差ができたのはブラジルのレアル安から始まったと言っていいのではないだろうか。

アジア最後のフロンティアであるミャンマー市場に乗り込んで失敗しただけにキリンホールディングスがビールで成長する目はもうなくなってしまったように見える。

2/10

配当

キリンホールディングスの年間配当金は69円となっている。

正直JTのように一度配当金を引き下げてもいい経営状態だと感じるがそうもいかないのだろうか……。

日本取引所グループによれば2023年12月のデータで東証プライム全体の平均利回りは2.16%となっている。

対してキリンホールディングスの配当利回りは3.40%となっておりそこそこ高配当と言って良い銘柄である。

やはり分不相応に見える。

2019年に株主還元方針が強化され連結配当性向40%と定められた。

強化するにしても自社株買いで良かったのではないか。

2021年度など連結配当性向が90.6%まで上昇しており米株を見ているようで恐ろしい。

このような会社の常であるが株主優待がある。

例え株価が下がっても優待政策は取りやめるべきだと思う。

余裕のある会社が余力を持って執り行う政策ではないだろうか。

しかし逆に言えば、苦境にあっても株主還元を取り下げない経営方針を見せているため3.40%の高配当を目当てに購入するのはありかもしれない。

その場合でも配当金の増額を求めるのはやや酷と言わざるを得ない。

5/10

将来性

国内ビール市場は酒税に焼き払われ、海外ビール市場は失敗気味だ。

このような場合、企業が最初に手を付けるべき選択は一本足打法を貫くか多角経営に手を出すかの決定である。

日本の同業他社を例にしてみよう。

アサヒグループホールディングスは海外ブランドをM&Aで買収し強いブランド、販売網を手に入れるだけでなくその流通網に主力商品であるアサヒスーパードライを乗せることで強力なシナジーを生み出している。

総額2兆円を超える積極政策が功を奏し収益を10年で2倍に押し上げた。

他にも細々やっているが成功した一本足打法と言っていいだろう。

サントリーは非上場企業ながらここ10年で大きく飛躍した飲料水メーカーとして知られている。

缶コーヒーのBOSS、ビールのザ・プレミアム・モルツを手掛けている。

しかしサントリーと言えば山崎、響などに代表される蒸留酒だろう。

2014年にアメリカの蒸留酒最大手ジムビームを1兆6500億円で買収し海外ブランドと販売網を手に入れたのだ。

サントリーとジムビームの蒸留酒売上高は合算すると蒸留酒メーカー世界3位であり無視できないプレーヤーとなっている。

相次ぐM&Aにより海外売上比率は47%まで高まっており、既に軸足は海外に移ったように見える。

蒸留酒に特化したより先鋭化した一本足打法と言ってよい。

さて、翻ってキリンホールディングスはどうか。

二本足打法である。

2007年に協和醱酵工業を買収、協和キリンと名を変え医薬品事業を丁寧に育て上げてきた。

買収から今日までの15年で協和キリンの営業利益は3倍に成長しており立派にキリンホールディングスを支えている。

子会社である協和キリンの時価総額が一時、親会社であるキリンホールディングスを逆転するほどの上昇を見せたこともあった。

協和キリンの存在がなければキリンホールディングスの業績は停滞を続けることも難しかったであろうことが判る。

医薬品事業は既に売上収益でキリンビバレッジや海外酒類事業を上回っており成功した多角経営の好例と言えるだろう。

また、2019年には化粧品、サプリメントメーカーのファンケル株を30%取得した。

ただ、ファンケル株取得は投資家心理にはプラス材料とならず株安のファクターとなっている。

ファンケルとキリンホールディングスのシナジーが薄いのは明らかだ。

そのため英国の物言う株主フランチャイズ・パートナーズから医薬品事業を売却して自社株買いに当てるよう圧力が加わったこともあった。

キリンはこれを強く跳ね除けている。

ビールでは社員を食わせていけないのだから当然だ。

ファンケルのIR資料には

キリングループの素材を活かした

キリングループとのシナジー創出

キリングループと共同開発した

キリングループとのコラボ

キリングループの技術・素材を活用した新製品の開発

等としつこいほど連呼されているがそれはこうした株主向けへのアリバイ作りではないだろうか。

とにかく多角経営を貫いてもらいビールのキリンホールディングスではなく医薬品・化粧品のキリンホールディングスと呼ばれる日が来ることを願っている。

6/10

終わりに

勢いというのは重要であり一度ついた勢いは慣性が続く限りなかなか変わらないものだ。

アルコール部門が不調な今、他部門を育成して補ってやるのが正しいように思う。

国内市場は減少傾向にあり海外M&Aで失敗した今、多角経営で成功するしかない。

今回成功者として挙げたサントリー社のビールは2008年まで45年連続赤字だったことで知られる。

缶コーヒーのBOSSと烏龍茶などのアルコール以外の部門が強くサントリーを牽引してくれたことによって赤字部署が黒字転換するまで見守ることが出来たと言えるだろう。

また、アサヒグループホールディングスもかつては夕日ビールと揶揄されていた時代がある。

今ではこのユウヒビール時代を自社HPでも語り継いでいける笑い話としているが、当時のアサヒのビールの市場シェアは10%を下回っておりビール部門存続の危機にあった。

アサヒスーパードライのヒットまでアサヒグループホールディングスを支えたのは三ツ矢サイダーだった。

つまりアルコール以外の部門である。

落ち目にある部署を勢いのある部署で補ってやるのが企業の常であるが、酒造販売を医薬品・化粧品で補うのはなかなか珍しいのだろう。

しかし珍しいだけで他社もやっている当たり前のことだ。

サントリーのビールが黒字転換するまで45年かかったのだから、アサヒのビールが復活するまで30年かかったのだから、というわけではないがキリンもどっしりと腰を据えて手堅い投資を続けてもらいたい。

会社業績:3

財務状況:3

キャッシュフロー:2

配当:5

将来性:6

合計:19

この記事が気に入ったらサポートをしてみませんか?