「昭和財政史」より 昭和63年の「竹下内閣による消費税の導入の経緯」を書き起こし

「昭和財政史」 日本の消費税の歴史書き起こしシリーズ

昭和62年(1987年)の中曽根内閣による売上税の導入は失敗した。就任早々、「大型間接税と称するものは導入しない」と公約し、さらにその公約を破る形で導入を検討したことは、国民の支持を失う結果となった。そして、その後の昭和62年10月末に誕生した竹下新内閣において、税制抜本改革を政策における重要な基本命題として位置付けつつ、中曽根内閣の失敗を教訓として進めていくことになる。

以下、昭和財政史「第3章 昭和55~63年度の税制-「増税無き財政再建」と抜本的税制改革-」より、

竹下新内閣の誕生

さて、政治の世界では昭和62年10月末、いわゆる3人のニューリーダーが競う中で、竹下登幹事長が新総裁に選ばれた。竹下新内閣の下でも、税制の抜本的改革は重要な基本命題とされたのであるが、問題はこれをどのように具体的に進めていくかという点であった。重要な課題としていくつかの点が挙げられた。

(1)十分な時間をとって幅広く、開かれた議論を展開していくこと。

(2)前政権における中曽根首相の公約的発言をどのように位置付けるか。

(3)昭和64年夏に予定されている参議院の通常選挙との関連で、法案成立のタイミングをどうするか。

(4)税制改革法案と予算審議の関係をどうするか。

これらは、いずれも過去の失敗の経験を踏まえて考慮された問題であった。

まず、(1)の問題は、売上税では、時間的な制約もあって十分な意見の集約がされないままに大綱としてまとめられた面があり、与党内の結束が必ずしも確保されなかったことの一因となっていた。また、業界においても、売上税についての理解が必ずしも行きわたっておらず、不分明な点が多いことから、不安感が高まり、拒絶反応として反対意見に集約されたように思われた。

したがって、十分な時間をとり、議論を尽くすことが重要であるが、その一方で、これまでの議論の中で高まってきている税制改革についての問題意識やその必要性についての認識などが薄れないように、あまり時間をかけ過ぎないことも重要であるとされた。

(2)については、前首相の発言として重要な意味をもつものであり、内閣が代わったからといってそのまま消減するものではないが、その公約的発言を踏まえて工夫された売上税が廃案とされた経緯も踏まえると、新内閣としてはそのような経緯まで含めて念頭に置いて、今後の税制改革作業を進めるという立場をとることとされた。

(3)選挙戦との関連については、昭和54年の一般消費税導入を試みた際の選挙戦で大敗するという苦い経験があるだけに、慎重に考慮されるべき重要な問題であった。新しい間接税を昭和63年度の税制改革において導入することは、タイミング的にも難しそうであったので、法案成立の時期としては、昭和64年夏の参議院選挙の前か後かということが、実際的な問題であった。

ただし、早期に成立させる場合には、(4)予算の成立とのからみが出てくる。この点に関しては、水野勝は次のようにみていた。

「かつては、税制改正法案を予算関連法案としない場合には、税法の国会審議自体が危ぶまれると考えられた。しかし、昭和62年春の国会では、両者が基本的に密接に関連していたために、逆に予算が人質に取られるという事態が生じた。改正法案が抜本的なものであれば、予算と切り離しておくのが安全である。」

このような考え方を踏まえて、昭和62年11月19日に宮澤蔵相が竹下首相と相談した結果、次のような結論に達した。

(1)63年度予算に抜本改革を織り込むことはせず、昭和63年の秋頃を目途に抜本改革を実現したい。

(2)抜本改革に当たっては、前回は拙速であるという批判を受けたことでもあるから、国民の意見を十分に反映し、周知徹底できるように、政府・党の両税制調査会に精力的な審議をお願いする。

(5)新たな消費税構想

税制改革の進め方についてのこのような検討が行われる中で、昭和62年11月には新たな税制調査会が発足することになった。

最初の総会は11月12日に行われ、竹下首相から税制の抜本的改革に関する諮問が行われた。続いて、竹下首相から「抜本的税制改革は、なお道半ばという段階にある。1日も早く成し遂げることは、わが国の直面する差し迫った課題である」との挨拶があり、税制改革に取り組んでいく決意が表明された。

審議は、売上税を中心とした前回の抜本的税制改革についての反省から始めることとし、各委員から寄せられた批判を整理し、「先般の『税制改革』への批判」としてその意見の集約、公表を行った。これらを基に、総会において議論を行った後、12月に入り、参考人からの意見聴取及び質疑を行った。

そこでは、前回の売上税を柱とした抜本的税制改革についてかなり批判的な立場から論評し、活発な反対活動を行った人も含め、幅広い観点からの意見聴取及び質疑が行われた。その上で、税制調査会では、本格的な検討体制として、12月11日に「直接税特別部会」、「間接税特別部会」及び「基本問題小委員会」を設置した。

昭和62年12月18日には、税制調査会は昭和63年度税制改正について審議を行ったが、抜本的な税制改革を控え、63年度の税制改革で措置すべき事柄はそれほど大きなものではなかったので、総会としては1回の審議で税制改正案を取りまとめた。その上で引き続き抜本的税制改革についての検討を行った。

昭和63年が明けるとともに、基本問題小委員会及び各部会での審議が開始された。基本問題小委員会での審議は「税制改革の基本課題」として取りまとめられ、昭和63年2月5日の総会に提出され、その公表が了承された。そこでは、検討されるべき課題として以下の項目が挙げられ、これを「国民の皆さんの率直な意見交換の参考としたい」としている。

(1)サラリーマンの重税感不公平感を解消するための不公平税制の是正及びより一層の所得税・住民税の減税

(2)資産に対する課税の適正化

(ⅰ)有価証券譲渡益に対する課税

(ⅱ)相続税についての軽減・合理化

(ⅲ)土地に関連する税制の見直し

(3)現行個別消費税体系の矛盾を是正する方策及び我が国に適した課税ベースの広い間接税の導入の是非

(4)国際的視点に立った法人税制の確立

(ⅰ)法人税率の先進諸国の動向に合わせた引下げ

(ⅱ)国際的取引より生じた所得に対する課税のあり方や租税特別措置の見直し等による課税ベースの拡大

税制調査会は、「税制改革の基本課題」の取りまとめを踏まえて、全国的に地方公聴会を実施することを決定した。それぞれの地方公聴会には、税制調査会の委員が手分けして参加し、多くの発表者から幅広く意見の開示を求める形をとった。地方公聴会は、昭和63年2月8日から3月3日まで計20カ所で行われ、意見発表者は121名、傍聴者は報道関係者を含めて約5000人を数えることとなった。

このような地方公聴会での結果を受けて、2つの特別部会はさらに踏み込んだ具体的な審議を行った。そして、各部会は、審議の結果を取りまとめて、それぞれ税制改革についての素案を作成することになった。間接税特別部会では昭和63年3月22日に、直接税特別部会では3月23日にそれぞれ部会長案が示され、25日の総会で税制調査会としての『税制改革についての素案』(以下、『素案』)が取りまとめられ公表されることとなった。

そのような『素案』を提示する趣旨については、「我々は望ましい税制の姿について、課税の公平、中立、簡素の基本原則に従い検討を進めてきたが、ここに次のように改革の素案を提示し、税制改革問題について国民の皆さんが考える際の参考に供したい」としている。その内容の多くは、前回の『抜本答申』の内容を受け継いでいるが、その後の経緯を踏まえて、以下のような新たな提案が行われている。

(1)所得税:最低税率の適用範囲を引き上げ、中所得者の負担をさらに軽械する。配偶者控除等の人的控除を引き上げる。

(2)負担の公平確保:有価証券譲渡益課税、社会保険診療報酬課税の特例、みなし法人課税制度といったいわゆる「不公平税制」の見直しを強化する。

(3)相続税:負担の軽減及び合理化を図る。

(4)消費税制度:取引高税方式を選択肢として取り上げる。また事務手続が煩雑であるという批判に応えるために、税額票方式だけではなく、帳簿方式も選択肢として併置しておく。

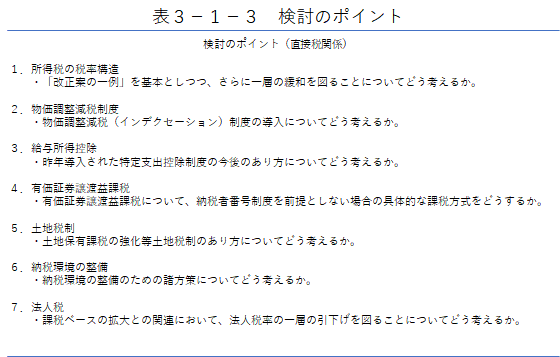

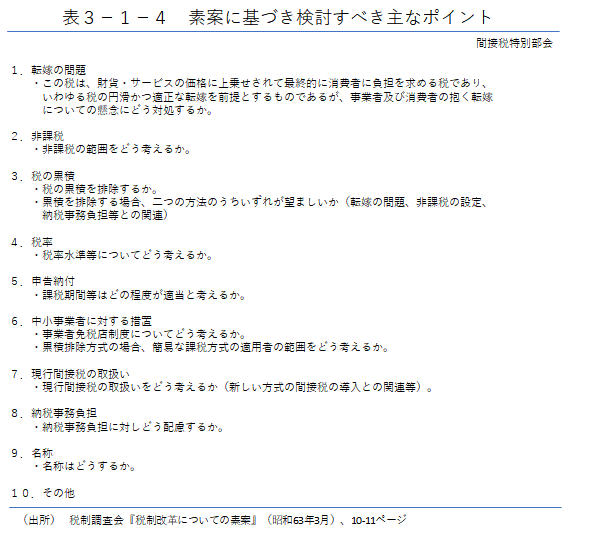

この『素案』では、さらに検討を必要とする主なポイントがまとめられ、議論の焦点にしてもらおうという意図がみられる(表3-1-3、3-1-4)

このような『素案』がまとめられたことに伴い、税制調査会としては、これを土台にさらに幅広く議論を進めることとし、そのために参考人意見聴取と地方公聴会とを行った。参考人意見聴取は昭和63年4月5日及び8日の2回にわたって行われ、併せて10人の学識経験者から意見の提示が行われた。地方公聴会は63年4月11日から14日まで計5カ所で行われ、合計40人の出席者から『素案』に基づいて具体的な意見の表明が行われた。

そこでの意見を基に、税制調査会では検討を重ね、開催中の通常国会において与野党間で大きな問題とされた昭和63年分減税との関連も考慮して、63年4月28日に『税制改革についての中間答申』(以下、『中間答申』)を取りまとめ竹下首相に提出した。そのスタンスとしては、税制改革に関する基本的な事項については、その考え方を明確に示すとともに、党税制調査会において最終的に詰めた形をとることが適当であると考えられる論点や、政府税制調査会と自民党税制調査会が同時平行的に結論を出すことが適当であると認められる論点については、抽象的な表現にとどめるか、複数の選択肢を残すこととしたものであった。具体的には次のような改革案が提言された。

(1)個人所得課税における所得税の最低税率の適用対象所得の範囲の大幅な拡大等の累進緩和及び人的控除の引上げ

(2)有価証券譲渡益の原則課税化等の負担の公平確保措置

(3)相続税について配偶者の生活の安定にも配慮した負担軽減

(4)土地をめぐる税負担回避行為の抑制等の土地関連税制の見直し

(5)消費に広く薄く課税する消費税制度の導入と簡素・中立等の要請に応えた仕組みの工夫

(6)国際的視野に立った法人税率の引下げ及び課税ベースの拡大

このような提言からもうかがえるように、『中間答申』の基本的な姿勢は昭和61年の『抜本答申』以来変わらないものである。しかし、昭和62年度に実現されなかった改革案を検討の中心に据え、改革案に対して示された様々な疑問や批判を取り上げ、それに答えていくといった形で答申が構成されている。例えば、新しい間接税が「弱いものいじめ」であるといった批判をおそらく念頭に置きながら、答申は次のように述べる。

今日では、シャウプ勧告当時に比べ、所得水準が著しく上昇し、平準化し、社会生活が全体として均質化してきている。国民生活をめぐるこのような著しい環境の変化を背景として、税制に対する国民の関心は、税負担について、水平的公平を考える方向に向けられてきている。また、税負担と勤労意欲等との関係に対する関心も深まってきている。

より基本的には、豊かで安全なこの我が国のような社会において、誰もが享受している社会共通の便益を賄うための基礎的な負担は、国民ができる限り幅広く公平に分かち合うことが望ましいという考え方も広まってきている。

このような国民の税に対する受けとめ方の変化や「第一 基本的考え方」で述べたような所得課税、消費課税の特徴を踏まえると、これからの税制を考えるに当たっては、消背を基準として広く薄く負担を求める間接税の役割について、より積極的に評価することが必要である。

税制改革の検討作業は、これ以降は自民党税制調査会の場に移り、この『中間答申』を土台にして実務的、政治的な側面に配慮しつつ詰めが行われることになる。

(6)消費税導入に向けた動き

税制調査会での議論が一段落した段階で、大蔵省は、消費税に対する理解を広めるために、「TAX NOW」というロゴを用いた広報活動を展開していった。

例えば、昭和63年5月には、「いっしょに考えませんか。これからの日本とこれからの税。-税制改革の素案-」というカラー刷り26ページのパンフレットを出している。そこには、「このパンフレットは、税制調査会が提示した財政改革についての素案をわかりやすく説明するために作成したものです」と記されている。

そこでは、まず「税金は、私たちの安全で豊かなくらしをつくるための、『会費』です」というコンセプトが投げかけられ、その会費の徴収のあり方について、公平・中立・簡素という観点から、大幅な見値しが必要であるということがカラフルな図表によって説明される。

そして「所得・消費・資産」の間でバランスがとれた税制とすることが重要であるとし、所得税・法人税・相続税を引き下げることを大きく取り上げた後で、公平性・中立性を維持しながら税収を確保するための手段として「広く薄く課税する消費税」を導入するという提案が詳しく説明されている。

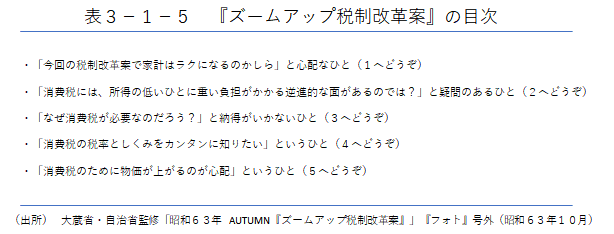

さらに、昭和63年10月には、雑誌『フォト』の号外(時事画報社発行、定価90円)として、「昭和63年 AUTUMN『ズームアップ税制改革案』」というものが大蔵省・自治省監修という形で刊行されている。

これは、フルカラー写真の14ページにわたるパンフレットで、図表を用いた従来の「説明型」のパンフレットとは次元の異なる「センス」に訴えるような構成の「読み物型」のパンフレットとなっている。まず、初めに、その趣旨が次のように説明されている。

「現在、政府から税制改革関連法案が国会に提出されています。『フォト』では、号外として、この税制改革案のねらい、内容をとりあげてみました」。その内容は、5つのコースに分かれていて、表3-1-5のようなメニューによって、読ませようとするものとなっている。

この冊子は、消費税に焦点をあて、人々の不安感を取り除こうという意図で構成されている。その中では、個別物品税が消費税に置き換わることによって、値段が下がることになるものがあるということが強調され、消費税のもつ多面的な側面を網羅的に説明したものとはなっていない。おそらく主婦層を対象として、「消費税にもいいところがあるじゃないの」という感覚を抱いてもらうことを目的として構成されている。

このようなパンフレットがどれくらいの効果をもったのかは知る由もないが、消費税という、特に主婦層に不安感をもたらすような税について、ターゲットを絞り、よい側面があることを伝えるパンフレットを作成したことは、何らかの効果をもったのではないだろうか。特に、家族あるいは豊かな生活をイメージさせるカラー写真を多用して、身近な問題として税制改革のポイントを理解させる冊子を作ったことは、これまでの日本の税制改革の歴史の中でもおそらく例をみないものであり興味深い。すでにみた尾崎護らの広報活動の一例であろう。

さて、政治の世界に戻ろう。昭和63年4月28日に政府税制調査会が『税制改革についての中間答申』を竹下首相に提出した後、議論の舞台は完全に自民党税制調査会に移る。その自民党税制調査会であるが、本来、政府税制調査会と同時進行的に議論が行われていてもおかしくないのであるが、このときには審議の立ち上がりにおいて大変慎重であった。その理由について水野勝は次のように書いている。

…山中税制調査会長は、常々「前回の売上税の経緯にめげず面を上げて頑張るつもりである」との決意を披瀝され、税制の抜本改革について強い意欲を示しておられたが、その具体的な審議入りについてはかなり慎重な態度をとっておられた。売上税のときの経緯にもかんがみ国会で昭和63年度予算と関連づけられることを懸念して、昭和63年度予算が成立するまでは具体的な検討に入るのは適当ではないとの感触を抱いているようにうかがわれた。

実際、自民党の税制調査会は、昭和63年4月に入り63年度予算の成立の目途がつくと本格的な審議に入る。党税制調査会は、4月の第2週及び第3週の2週間をかけて、338団体を招聘しての業界ヒアリングを行う。また、併せて47都道府県の自民党支部からの意見聴取も行った。そして、4月には直接税の議論がひとわたり行われたが、4月28日に政府税制調査会が『中間答申』を取りまとめた際にも、間接税に関してはほとんど議論が行われていなかった。

間接税に関する審議は昭和63年5月10日頃から始まる。審議はほぼ連日行われ、活発な議論が展開された。そして、5月27日には総務会及び政務調査会に対して中間報告が行われ、6月2日までに主な項目についての審議はおいて一通り終了した。4月半ばのヒアリング、そしてその後の議論において1つの問題となったのは、売上税のときに、納税事務負担が重い上に、価格競争が厳しく消費税転嫁が難しいという理由で強硬に反対した中小企業や流通業界への対応であった。

これに対して、消費税の価格転嫁については独占禁止法で禁止している価格カルテルが認められるようにしてはどうかという提案が行われた。これは消費税導入時に約2年の時限措置で認められることとなった。

また、「中小企業特例」ともいわれる簡易課税制度と限界控除制度も導入されることとなった。簡易課税制度は、売上高の一定割合を仕入高とみなして、税負担を簡単に計算する方式であり、一般消費税及び売上税においても導入が予定されていた制度である。しかし、その適用対象が年間売上5億円以下と極めて高い水準に決定されたことが、消費税の1つの特徴となっている。一方、限界控除制度は、一般消費税導入の際にも考慮された制度で、免税点をわずかに超える事業者に大きな負担を強いるのは酷だとの観点から、年間課税売上高が6000万円未満までの事業者の納税額を軽減する制度であった。

このようにして、いくつかの議論を経た上で、党内の合意を取り付けながら、6月上旬には、直接税、間接税ともに、改革の主な点については、ほとんど固まりつつあった。残された大きな問題は、消費税の税率であった。

消費税率に関しては、(1)減税の規模が当初の抜本的税制改革案よりも拡大している、(2)政府の公約である昭和65年度特例公債脱却の目標年次が接近しており、それに対する具体的対応が必要である、(3)消費税の導入によって国及び地方公共団体の購入する財・サービスヘの税額分の上乗せがあり、歳出面での増加が予想される、などの理由で大蔵省としては5%の採択を要請した。

これに対して、自民党側では、(1)売上税の場合と同じ5%では再び同じものを提案してきたと受け取られるので適当ではない、(2)売上税と比べて非課税頂目が少なく、原則的には非課税項目をつくらないという方向で審議が進められてきているので、同じ税収を上げるためには、税率は売上税の場合よりもかなり低くてよいのではないか、(3)昭和61年度、62年度ともに税収がかなり好調な伸びを示し、63年度税収においても順調な推移がみられる、などの理由により、政治的には3%にするという裁断が行われた。

こうして消費税率が3%に決定されたことにより、税制改革の全体像が確定した。自民党税制調査会は昭和63年6月14日『税制の抜本改革大綱』を決定し、6月15日政府与党首脳会議に提出した。政府与党一体として大綱に示された内容を踏まえて税制の抜本改革の推進を図ることが満場一致で決定された。

このような自民党での決定を踏まえて、政府税制調査会は6月15日に総会を開き、最終的な答申として『税制改革についての答申』を取りまとめた。その答申は、政治的に決定された改正案が、『中間答申』での基本的考え方におよそ沿ったものであると考えられるので、基本的には、『中間答申』をもって税制の抜本改革の最終答申とすることにしたとするものであった。

党及び政府の最終報告書を踏まえて、大蔵省は「税制改革大綱」を取りまとめ、関係省庁と折衝を進め、6月28日に「税制改革要綱」を策定して閣議に提出し、決定を得た。その内容は、2つの税制調査会の決定を踏まえたもので、金額の面からみた税制改革の姿が明らかにされた。

それによれば、まず国税に関しては、所得税減税2兆2550億円、相続税·贈与税の減税6970億円、法人税減税1兆5210億円、課税の適正化等による増収額7890億円、消費税の創設による増収額4兆3540億円、既存間接税の廃止等による減収額2兆3300億円であり、合計すると1兆6600億円の減収となっていた。さらに地方税も加えた場合には、全体として差し引き2兆4000億円の純減税となっていた。

特に、このときの抜本改革案は、昭和62年度の抜本改革の骨子のときとは異なり、大幅なネット減税となっていることが1つの特徴である。そのような改革が可能となった理由の1つには、景気拡大に伴い、昭和62年度税収決算額が予想以上に大きかったということがある。しかし、その税収の伸びのGNP弾性値を見ると3を超えるという異常な状況であり、これをそのまま、税制改革後の財政見通しに用いることができないことは、当時から認識されていた。

さて、舞台はいよいよ国会に移る。第113回臨時国会は、昭和63年7月19日に召集され、会期は9月26日までの70日間とされた。臨時国会の冒頭、野党より昭和63年分の所得税減税を分離先行処理すべきであるとの強い要求が出され、与野党の折衝が行われた結果、総額約1兆3000億円に上る所得税減税を昭和63年分限りの臨時措置として、分離先行処理することが合意された。

そしてこれを受けて、所得税の税率の6段階(10%~60%)への簡素化、内職所得者への必要経費の最低保証(57万円)を内容とする「昭和63年分の所得税の臨時特例に関する法律」が議員提案され、昭和63年7月29日参議院において可決・成立し、63年8月1日に公布された。

このような状況の中で、政府は「税制改革大綱」に基づき、法案化を進め、7月29日に、「税制改革法案」、「所得税法等の一部を改正する法律案」、「消費税法案」、「地方税法の一部を改正する法律案」、「地方譲与税法案」、「地方交付税法の一部を改正する法律案」の6法案を、第113回臨時国会に提出した。

しかしながら、当時リクルート問題や潜水艦なだしおの衝突事件等の問題が発生しており、早期の究明を必要とする案件があったことから、税制改革関連6法案の審議はなかなか始まらなかった。

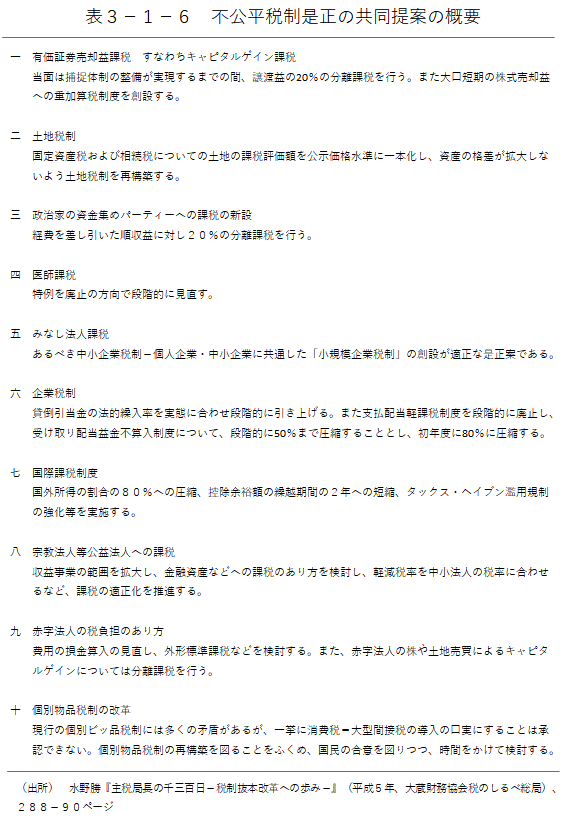

この間、公明党の矢野絢也委員長が、昭和63年8月5日に大阪で「税制改革基本法要旨」を発表し、まず不公平税制の是正を進めるべきとの提案を行ったほか、8月17日には社会・公明・民社・社民連の4党が「不公平税制是正の共同提案」を取りまとめ、有価証券譲渡益課税をはじめとする10項目についての是正案を提案した(表3-1-6).

その後不公平税制の是正についての「与野党協議」が開始され、10項目についての協議が順次進められることになった。一方で、63年9月9日の衆議院本会議では、「税制問題等に関する調査特別委員会」(以下、「税特委」)の設置が議決された。

与野党協議では、野党の要求する不公平税制についての協議か急ピッチで進められ、10項目のほとんどについて意見交換が行われたが、税特委の方では、9月14日及び16日に、リクルート問題及び不公平税制問題については各党一巡の質疑を行ったのみであった。

国会の会期は9月26日までであったので、会期延長は必至とされ、自民党は、民社党の要求する「高齢化社会の福祉ビジョン」及び「行財政改革の中期計画」の提出に応えることを約束することにより、公明党、民社党の了解を得て、9月22日衆議院本会議で税制改革関連6法案の趣旨説明を行うとともに、同日、税特委での同法案の提案理由説明を行った上、9月26日には会期が昭和63年11月24日まで59日間延長されることとなった。

延長後の国会においては、税特委での審議も軌道に乗り、リクルート問題、不公平税制是正の問題の審議を経て、税制改革関連6法案の総括質疑が始められた。

他方、与野党協議も平行して継続され、昭和63年10月25日には、上記の約束に応える「長寿•福祉社会を実現するための施策の基本的考え方と目標について」(原生省・労働省)及び「行財政改革の推進について」(総務庁・大蔵省)がそれぞれ発表され、税制改革の議論の基盤となる資料が提出された。

11月8日には中央公聴会、9日には地方公聴会がそれぞれ開催されたが、リクルート問題の拡大に伴い、審議の円滑な継続が危ぶまれる状態となったと判断した自民党は、11月10日、単独で税特委を開催し、地方公聴会の報告、江副浩正前会長等3名の参考人招致を決定したのち、夕刻には税制改革関連6法案を単独可決した。

その際「所得税法等の一部を改正する法律案」及び「地方税法の一部を改正する法律案」に対し、有価証券譲渡益課税の強化に係る修正を加えるとともに、3法案について施行日を当初の「昭和63年10月1日」から、原則「公布の日」とする修正が行われた。

税特委での自民党による単独採決に対し、野党は強く反発し、国会は空転状態となったが、その後、自民党、公明党、民社党との間で公式、非公式の折衝が重ねられ、昭和63年11月15日、上記3党の出席により、衆議院本会議が開かれ、「リクルート問題調査特別委員会」が設置され、同日第1回会合が開かれた。続いて、11月15日深夜から16日朝にかけて、自民党、公明党、民社党との間で、歳入・歳出両面における修正要求についての協議が行われ、以下のような合意がなされた。

(1)所得税に関して、勤続30年の勤労者の退職金の非課税限度額を現行1000万円から1500万円に引き上げ、寝たきり老人等に係る扶養控除を現行80万円から120万円に引き上げる。

(2)消費税に関して、転嫁に係る義務規定の明確化、昭和64年9月30日までの弾力的運営に係る規定の創設、中小企業者の事務負担等に配慮した諸措置の見直し規定の創設を図る。

これを受けて、昭和63年11月16日午後の衆議院本会議において、関連法案に修正が施された上で、税制改革関連6法案は可決された。

このように、税制関連法案は、公明党及び民社党という2つの野党の賛成を得て、可決されることになったが、その背後には、様々な政治的な駆引きや取引があったといわれる。過半数をはるかに上回る議席を自民党がもっていたにもかかわらず、竹下首相が野党の参加にこだわったのは、その議席は中曽根首相が「大型間接税と称するものはやらない」と言って獲得したものであり、野党の審議入りがなければ政治的にその法案が国民に受け入れられないという暗黙の一線があったからだといわれている。

衆議院での可決を経た上で、参議院では、11月21日の本会議で、法案の継旨説明及びそれに対する質疑が行われるとともに、同日の参議院における税特委において提案理由説明及び衆議院における修正部分の説明が行われた。

その後、会期末の11月24日には、衆議院本会議で会期をさらに34日延長し、昭和63年12月28日までとする決議が行われたが、参議院税特委では、12月に入ってリクルート問題についての集中審議が行われ、税制改革関連6法案の審議に入ったのは、12月12日の週であった。

また、12月16日に公聴会、17日に参考人意見聴取が行われたのを受けて、21日には税特委において関連6法案が無修正で可決され、同24日、投票箱までゆっくりと時間をかけて歩く社会党及び共産党の「牛歩戦術」があったが、参議院本会議でこれら6法案は可決・成立した。これらの法律は昭和63年12月30日に公布され、一部は同日から施行されることとなった。

(7)消費税の施行

消費税の施行は昭和64年(平成元年)4月1日とされ、上で述べられたように、半年程度は準備期間として弾力的運営を行うこととされた。実際、法案通過後施行まで、大蔵省及び国税庁は、この新しい税が混乱なく施行されるよう様々な広報活動を行い、施行日には特に大きな混乱もなく、この新しい税が日本の税制の仲間入りをすることになった。

昭和63年12月27日、水野勝の後を引き継いで主税局長となっていた尾崎護は、次のように述懐している。

直接的な事業者に対する説明というのは国税庁が物すごくやってくれました。ちょっと数は忘れましたが、びっくりしてしまうような数の説明会を開いた。何しろ、この間まで主税局長で苦労していた水野さんが長官でありますから、その熱の入れ方も大変なもので、ほんとうにありとあらゆる事業者に対して説明をするということをしてくれました。そういうようなことをやって、4月1日を迎えたわけであります。

でも、心配でした。あんなに心配だったことはほんとうにないですね。それで、薄井君と一緒に六本木のコンビニでしたかね。今で言えばコンビニですね。そこに行きまして、11時50分ごろに行きまして、店の中をぶらぶらして時間をつぶして見ている。そうしたら、午前0時直前になったら、レジのふたをあけて、何かちょこちょこやったんですよね。また、ぽんと閉めて、0時を過ぎた途端に、私が、あれは歯ブラシだったと思いますけれども、1本持って買いに行ったんですね。そうしたら、領収書にもうちゃんと3%ついてるんですよ。「早わざだね」とレジの男性に言いましたら、彼が「いや、こんな小さなレジスターでも、いろいろな機能がついていて、こんなのは何でもないですよ」と言って、さっきソフトを入れかえただけですと言うんですね。今までのあの騒ぎは一体何だったんだという感じでしたが、それと同時に、ほんとうにほっとしたのを覚えています。

消費税に対しては、法案通過後も根強い批判が残り、しばらくはその廃止あるいは見直しをめぐって、大きな政治的問題となるのであるが、その問題についての検討は、本書の範囲を超えるものであり、別の機会を待たなければならない…

以上。書き起こしここまで

この記事が気に入ったらサポートをしてみませんか?