琉牛牛

ホーム

記事

マガジン

スキ

月別

ホーム

記事

マガジン

スキ

月別

最新の記事

新着

人気

戦後の日本における「インフレ下の所得税減税」の歴史

琉牛牛

2か月前

戦後の日本における「インフレ下の所得税減税」の歴史

2か月前

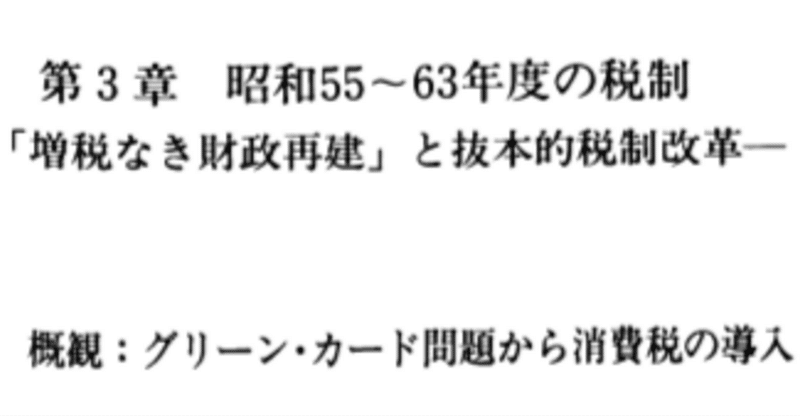

「昭和財政史」より「昭和55~59年度:グリーン・カード問題」を書き起こし

琉牛牛

1年前

「昭和財政史」より「昭和55~59年度:グリーン・カード問題」を書き起こし

1年前

「現金給付」 で 「必要」 を満たすことは可能か

琉牛牛

4年前

「現金給付」 で 「必要」 を満たすことは可能か

4年前

何型ベーシックインカムであろうと、ベーシックインカムの本質は「小さな政府」である

琉牛牛

4年前

何型ベーシックインカムであろうと、ベーシックインカムの本質は「小さな政府」である

4年前

消費税と派遣雇用に関する整理

琉牛牛

4年前

消費税と派遣雇用に関する整理

4年前

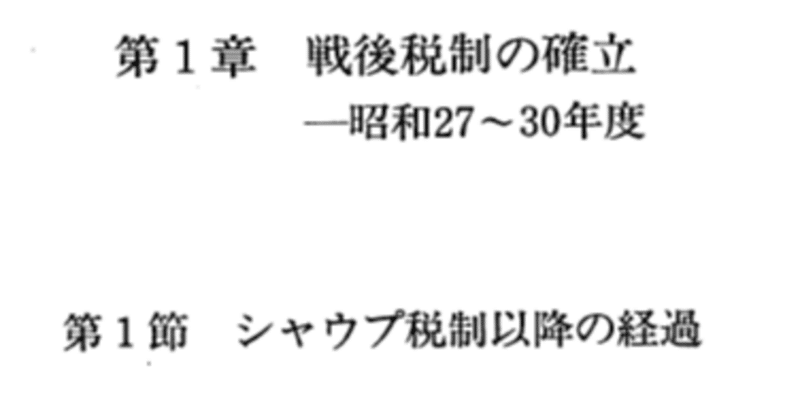

「昭和財政史」より 昭和27~30年度の「シャウプ税制からの変化」を書き起こし

琉牛牛

4年前

「昭和財政史」より 昭和27~30年度の「シャウプ税制からの変化」を書き起こし

4年前

もっとみる

新着

人気

マガジン

昭和財政史書き起こし 消費税シリーズ

10 本