「昭和財政史」より 昭和27~30年度の「シャウプ税制からの変化」を書き起こし

昭和財政史の消費税シリーズの書き起こしが終わったので、ここからは所得税と法人税の歴史に関して書き起こしをしていこうと思う。が、その前に、まずは戦後、GHQの要請によって結成された日本税制使節団(シャウプ使節団)によって構築された税制、通称「シャウプ税制」が、その後の日本においてどのように変化していったか。その点の書き起こしをしていく。

以下、昭和財政史「第1章 戦後税制の確立 昭和27~30年度」より

第1章 戦後税制の確立-昭和27~30年度

第1節シャウプ税制以降の経過

(1)シャウプ税制の修正

戦後わが国税制の形成に最も大きな影響を与えたシャウプ勧告は、昭和25年度税制改正で一部の例外を除いてほぼ実現した。その後、シャウプ使節団は25年7月から9月にかけ再来日し第2次勧告を残していった。この25年度予算で実施中のいわゆるシャウプ税制改革に対する日本側の要望をある程度受け入れ、昭和25年度補正及び26年度予算の税制改正に影響を与えるものであった。

このようにシャウプ勧告は、25年度予算でいったん税制の中で具体化したものの、26年度以降その修正に向け微妙な変化をみせはじめ、28,29年度の大改正へとつながることになる。

一般にシャウプ税制の修正方向として、次の二つの重要な点が考えられる。

(1)資本蓄積の重視。

(2)徴税上の困難からより現実的に税制を改める。

この修正の方向は、何よりも課税の公平に重きを置き、税制の政策的活用を避けようとしたシャウプ勧告の基本理念と乖離を示すものであった。資本蓄積促進を理由に、また、税務執行面の要請から資産所得(利子、配当、キャピタル・ゲイン)の軽減や富裕税の廃止、あるいは所得税、法人税の各種特別措置の創設などは明らかに、課税の公平を大きく損なうものであった。

この点に関連し、当時の主税局長平田敬一郎は次のように述べている。

シャウプ勧告を全面的に実施にうつしたのは昭和25年からで、それからその後毎年実は小改正をやって28年度に相当の大改正をやった、でこのシャウプ税制以後の税制はいわばシャウプ税制の修正ということに一言を以っていえばつきるでしょう。その主たる点は最もやかましかった資本蓄積との関係において税制をどうゆがめるかという問題がひとつ、もうひとつは、実施にうつしてみて実際の徴税上非常にむずかしくて、どうもなかなかいかに勉強しても税法通りなかなかいきにくいと、摩擦、抵抗が多いとかいうので変えた方がいいという意味で、変えた点、まあこれ二つの観点から変えたのが多いと思う。(平田敬一郎・泉美之松「昭和27,28年税制の諸問題」(昭和33年9月11日)、3ページ(大蔵省資料Z108-4-1))

だがこのような傾向は、一般に不可避なものと受けとめられていた。たとえば、井藤半弥は「税制は実際に、時と場所の社会的、経済的、政治的条件に依存する歴史的発展の産物とみなされるべきである。抽象的な理論の視点のみから、このような修正の過程を非難することは賢明でないであろう」としている。簡単にいうと、この修正は、やはりわが国の旧税制へ戻るという方向を目指していたといえよう。

シャウプ税制の修正あるいはシャウプ税制からの乖離は、理論的に首尾一貰した体系を変更するだけに、一つの箇所だけにとどまらず必然的に連鎖反応を引き起こす性格のものであった。

泉美之松が戦後税制の変更を回顧しつつ、次のように述べている。

シャウプがいわば多分に理論一点張りになっていて、その中には確かに日本の現在の国状というものを無視した意味のものもあるでしょう。そういうものが軸になって少しずつシャウプから離れていった、すると離れたやつはシャウプは当然理論に徹しているから離れるやつは理論からはずれることになるし、そうすると税の理論からはずれることが許されるならもう少しはずれてもいいではないかと、まあこう云ったはずれ方がだんだん出て来たという時期でしょうね、これは現在においてもそう違いはないと思います。(渡辺喜久造「昭和27年から31年の税制」(昭和33年6月30日)、50ページ(大蔵省資料Z108-4-1)).

さてこのようにシャウプ税制の修正が可能になってきた背景には、やはり占領期が終わりに近づくにつれ連合国総司令部の圧力が次第に弱まってきたという事実がある。

(2)税制の基本的特徴

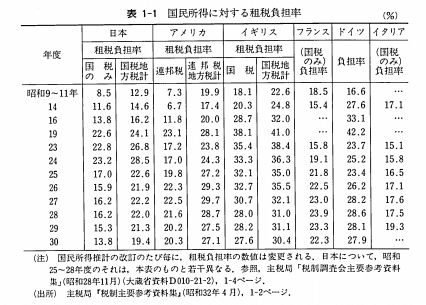

以上がシャウプ税制が発足してから、その抜本的見直しが実施された数力年の動向である。ここで若干のデータを用い、国際比較の観点もふまえつつこの時期における税制の基本的特徴を整理しておこう。

まず第1に、租税負担率(国民所得に対する租税総額の比率)がどのように推移したかを検討しておく。

表1-1に、日本もまじえて主要先進5カ国の戦前からの租税負担率が整理されている。日本において、国税・地方税計の租税負担率は昭和24年度に戦後のピーク28.5%に達している。これがシャウプ勧告に対する減税要求となって現れたことは、これまでに繰返し述べたところである。

シャウプ勧告の実施によって、この租税負担率は大幅に削滅され、それ以降次第に低下し28年度に22.0%になっている。租税負担率が20%をやや下回るという状況が40年代後半まで一貫して継続するが、この時期に定着したものといえる。

戦前の9~11年度平均12.9%と比較すると、20~21%台という租税負担率はたしかに高い。この戦前との比較が、その後の税制改正議論にしばしば用いられ、税負担引上げの反対の根拠とされてきた。しかしその一方で、日本におけるこのような租税負担率は国際的にみると決して高いものでない。

表1-1をみると、日本の租税負担率は国税・地方税計でみても国税のみでみても、主要国の中で最低である。とりわけイギリスの高負担、アメリカの租税負担率の急上昇が目につく。しかしながら、当時の経済状況を念頭におくと、この単純な比率で国民全体の租税負担を十分比較できるかは疑問である。

大蔵省は当時、食料費を調整した租税負担率を計算し公表していた。これはエンゲル係数の発想にもとづき、一国の経済が貧困なほど食料費の割合が多いからこれを国民所得から控除して租税負担率を算定する方がよいとする考え方である。結果は、表1-2に示されている。

2の食料費を除いた国民所得に対する租税負担率でみると、日本とアメリカ、イギリス、西ドイツの格差は大幅に縮小する。これは日本の食料費の割合がより大きく、他国と比較してそれだけ残りの所得で租税を負担せねばならぬことを意味している。

さて、当時どのような税体系であったのだろうか。国税のみに限定して論点を整理しておこう。税体系を示す指標としてしばしば直接税と間接税の割合、一般に直間比率が用いられる。

シャウプ税制以後昭和30年までの間、日本の直接税の比率は昭和26年度に58.8%とピークに達し、それ以降、56.4%、53.8%、53.1%と次第に低下させ昭和30年度には51.4%になっている。この直接税の相対的地位の変化は、後述するように主として法人税によるものである。明らかに、戦前の34.8%(昭和9~11年)より直接税のウェイトは高まっている。

昭和20年代後半、この直間比率でみる限り日本の税体系は55%前後とイギリスに類似している。アメリカの直接税中心はすでにこの時期に始まっており、80%を超えている。そのほかラテン系のフランス、イタリアの税体系は直接税のウェイトに関し前者が30%台、後者が10%台と明瞭に間接税中心であった。

表1-3は、日本における国税収入の構成比を示したものである。直接税、間接税、その他の内容が、具体的にわかる。昭和26~30年度の期間に焦点を合わせると、税体系の特徴として、次のごとき点を指摘できる。

(上図は自作)

第1に、先の直接税のウェイト低下の主因は法人税と申告所得税である。この背後に、法人税の税率引下げならびに租税特別措置の拡大があり、また絶対額でも大幅に減少している申告所得税には法人成りの現象が色濃く反映している。

第2に、酒税はほぼ同じ水準を維持する一方、砂糖消費税、揮発油税など他の間接税のウェイトが着実に上昇している。これが間接税の相対的地位を高める結果になっている。

第3に、シャウプ勧告により導入された富裕税の税収はごくわずかであった。全体の0.1-0.3%程度であり、同時期に実施された再評価税の方がはるかに多額の税収を生み出していた。

第4に、昭和28年から有価証券取引税が登場するが、これは所得税においてキャピタル・ゲイン課税が廃止されたことに起因する。

(3)シャウプ税制と昭和28,29年度改正

シャウプ税制成立後、昭和26,27年度とこきざみの修正が行われてきたが、昭和28,29年度に大規模な税制改正が実施された。これによってシャウプ税制の根幹が崩れ、実質的に崩壊したと評価する見解も多い。

28年度税制改正は、第15回国会(27年10月24日~28年3月14日)に法律案を提出したものの、国会解散でその大部分が不成立になるという事件が発生した。これらの不成立案は、すべて次の第16回国会にはぼ同じ内容で再提出し、成立をみることになった。

この28年度税制改正は、その前年度から準備を経て実施されたものである。シャウプ税制に修正のメスを加えたという点で、

(1)有価証券のキャピタル・ゲインに対する所得税の課税を廃止

(2)富裕税を廃止

(3)所得税の最高税率を、従来の55%から65%に引き上げる

の三つが特に重要である。このほか相続税の抜本的見直し、法人税関係での特別措置の拡大あるいは、第3次資産再評価の実施なども目立つ税制上の改革であった。

しかしながら、所得税に関する(1),(2),(3)の改革は、シャウプ税制の基礎ひいてはシャウプ勧告の精神を大きく転換させる方向に作用していた。その意味は、次の2点に要約されよう。

第1に、シャウプ税制が最も重視した所得税の総合課税原則が大きく手直しされた。所得税の最も理想とする姿は、シャウプ税制で実現したようにあらゆる所得を1カ所に集め厳密に累進税率を適用することにある。かかる点、有価証券のキャピタル・ゲインの全額課税、そのロスの全額控除は、総合課税方式にとって不可欠な要素であった。またこのキャピタル・ゲイン課税は、所得税・法人税の相互関係を規定する鍵になっていた。

このつなぎ目が崩壊したことは、各租税間の相互依存性を主張し「一つの」税制の構築を目指したシャウプ税制の本質的な変質を意味するものであった。

第2は、富裕税を廃止しその見返りとして所得税の最高税率を引き上げた点である。明らかにシャウプ税制の基本的理念を否定し、課税の公平確保を所得税のみで実現しようとする旧来の考え方に戻ったことになる。シャウプ税制において、名目だけの高すぎる最高税率は労働・生産意欲やあるいは納税協力に対し阻害するとし、それを従来の85%から55%へ引き下げ、その代わりに富裕税を導入した。

この発想は当時定着せず短期間で放棄されたが、しかしこの高い限界税率の弊害が近年世界的な税制改革の流れの中で強調されていることは興味深い。

以上、所得税に関する二つの見直しは直接的には税務執行上の困難さが理由になっていた。しかし結果としては税制に資本蓄積促進の役割を担わせる配慮があったことは疑いない。

29年度には、大規模な間接税体系の見直しかつ増税が図られた。その主たる狙いは、所得税・法人税の減税財源を間接税に求めることにあった。シャウプ税制の直接税中心主義を見直し、直接的な税負担感の重圧を緩和しようとしたものであった。売上税の構想も潜在的にあったし、また繊維品消費税も廃案になったが国会で審議された。道路整備のための財源確保のために、揮発油税が引き上げられかつ地方道路税も創設されたのもこの時期であった。シャウプ税制の枠組みが全体として変化し、日本経済を背景に独立した税制が次第に確立したともいえよう。

このような見方は、当時の主税局長渡辺喜久造の一文からもうかがえる。

シャウプ勧告はわが国税制の基本的在り方の確立をねらいとしたわけであるが、これによってできた税制自体がさらに大きく揺り動かされる原因は、シャウプ勧告とこれを受容れた日本国民なり、日本経済とのギャップに求むべきであろう。シャウプ税制が完全に崩壊したか否かは評価が分かれるが、28,29年に直接税、間接税で大きな改革が企てられたことは事実である。これを一つの節目に、戦後自前の税制が日本で確立したといえるかもしれない。

税制調査会の設置、審議および答申

(1)税制調査会の目的・機構

政府は昭和28年8月7日の閣議にもとづき、税制調査会の設置を決定した。シャウプ勧告以来、はじめて税制を審議する場が公に設けられたことになりその活動および答申の内容が注目に値する。当初税制調査会は、シャウプ税制以後の税制全般を総点検し将来に展望を与えるという野心的な目的をもっていたようである。しかしながら時間的な制約もあり、その目的は大幅に縮小され翌29年度における当面の諸問題に対する勧告のみに終わってしまった。

設置の基本的な狙いは、次の「税制調査会設置要領」でうかがうことができる。

税制調査会設置要領(昭28.8.7閣議決定)

税制運営の現状及び経済情勢の推移等にかんがみ、この際、国税及び地方税を通じて、わが国現下の実情に即した合理的な租税制度の確立を期するとともに、税制及び税務行政の簡素能率化を図るために必要と認められる改善事項を調査審議する目的をもって、左記の要領により税制調査会を設けるものとする。

1.税制調査会は、内閣に設け、その庶務は、内閣において処理するものとする

2.税制調査会は、法令に基く機関ではなく、閣議決定に基く事実上の機関とする。

3.税税制調査会には、必要に応じて小委員会を設けることができるものとする。

4.税制調査会の委員の数は25名以内とする。

5.制税制調査会には、臨時委員をおくことができるものとする。

6.税制調査会の会長は、委員の互選により定めるものとする。

7.税制調査会には、関係行政機関(法制局、経済審議庁、大蔵省、自治庁、通商産業省、農林省、運輸省、建設省等)の職員のうちから若干名の幹事を置くものとする。

税制調査会の構成メンバーは、小暮武太夫を会長にまた汐見三郎を副会長にし、24名であった。また、幹事として各省庁から14名が選ばれていた。

答申の内容は後でやや詳しく検討するが、さしあたりその骨格、意義に簡単に触れておくことにしよう。答申に関する公の文書は、「税制調査会答申」およびその附属資料として「税制調査会答申の理由及び説明」(いずれも昭和28年11月12日)の二つである。

その審議の目的は、先に示した設置要領の一文から明らかなように、検討の対象は国税のみならず地方税をも含んでいる。更に単に税制の見直しに言及するのでなく、一般的事項として経済動向、財政運営全般とりわけ歳出膨張についても触れ、自立経済の達成の中で税制の再構築を考えている。

この税制調査会答申は、シャウプ税制の修正過程の中でわが国が自前の税制をどう構築しようとしているか、その方向を明示した点に大きな意義があろう。またそれ以降、税制改革の審議に際ししばしば重要な役割を演じることになる税制調査会方式の端緒として重要である。

この税制調査会の役割は、当時次のごとく考えられていた。

シャウプ税制は逐次変形することにより漸くその本質を失いつつあるのであるが、それならば日本経済の実態に即応し国民感情に適合するような税制はどうあるべきか。これが今度税制調査会に与えられた課題である。

このようにして税制調査会の答申が提出されたが、29年度、30年度の税制改正は必ずしも全面的には答申の通りになされていない。かなりの部分が、手直しをされつつ実施されている。かかる点、税制調査会は、税制改正を基本的に方向づけるのに大きな役割を果たしたと評価できるだろう。

(2)審議および答申の背景

主税局は税制調査会の第1回会合に先立ち、検討すべき審議事項について一応の案を作成している。これをみると、税制改革に関しどのような点が当時問題にされていたか明らかとなる。

税制改正に関して検討すべき主要事項(案)(抄)

第一 一般的事項

一 財政規模及び租税負担について

1 国民所得との関係において、国及び地方団体を通じて、財政規模及び租税負担をどの程度に定めるのが適当であるか。

2 減税の要謂と歳出増加の要請との調整について、どう考えるべきか。右に関連して、公債政策についてどう考えるべきか。

3 国と地方団体との間における財政規模の大きさの割合並びに国税と地方税の配分及び関連についてどう考えるべきか。

二 国税及び地方税を通じた租税負担について、納税者の種類別の負担のバランスをどう考えるべきか。

三 税法を簡素明瞭なものとするためには、どうすればよいか。税法の構成、条文の表現方法、法律と政令、省令等との間の配分等について、どのような改善を図るべきか。

第二 国税関係

一 一般的事項

1 国税の租税体系はどうあるべきか、直接税と間接税との割合はどうあるべきか。

(イ)減税の余地がある場合に、龍接税と間接税のいずれに重点を置いて減税すべきか。

(口)間接税の増徴を行っても所得税等の直接税を減税すべきであるかどうか。

(ハ)間接税の増徴により直接税を減税するとした場合に、いかなる間接税によることが適当であるか。

2 間接税について、国内消費の抑制、輸出奨励等の見地から改正を行うべきかどうか。

3 直接税の減税について

(イ)所得税の減税と法人税の減税とのいずれに重点を置くべきか。

(口)所得税及び法人税の減税については、控除、税率の改正による一般的な減税と、資本蓄積、輸出振興、産業合理化等の特定の経済的効果をねらった個別的な減税とのいずれに重点を置くべきか。

4 所得税と法人税との関係(配当控除及び益金不算入)についてどう考えるべきか

第三 地方税関係

一 一般的事項

1 地方団体の独立財源として、いかなる税目が適当であるか。都道府県間、市町村間及び都道府県と市町村間における税源偏在の是正のために、どのような方策が考えられるか。

2 現行の平衡交付金制度と配付税制度と比較してどう考えるべきか。

3 義務教育費の半額国庫負担の実施に伴い、都道府県の財源調整についてどう考えるべきか。

「一般的事項」のみ紹介したが、この主税局資料の内容に従って、事実上税制調査会の審議が進められ答申がまとめられることになった。と同時に、ここに盛り込まれている事項はその後の税制改革の議論にも影響を及ぼしている。その内容を詳しくみると以下の5点が注目に値しよう。

1) 直間比率の程度をどうすべきか。

2) 減税にあたり、一般減税(税率引下げ)か政策減税(特別措置拡大)のどちらに重点をおくか。

3) 所得税の減税に際し、どのような所得控除を用いるべきか。

4) 配当に関し所得税・法人税負担の調節をどうすべきか。

5) 中小法人に対し軽減税率を設けるべきか。

このような諸点はいずれもが、昭和30年代に入ってから年々の税制改正に関し主要なテーマとなってくる。税制調査会の答申の「まえがき」を一読すると、税制改革に取り組む基本的姿勢がよくわかる。当時の財政、税制、経済情勢について、税制調査会は次のごとき認識をもっていた。

1) 国力を無視した財政の膨脹がインフレの原因となり、国民に重い負担を課している。かくして財政規模の圧縮に努力せねばならない。

2) 国民の租税負担は、限界を超えている。そこで中央、地方を通じて700億円程度の減税を実施する必要がある。

3) 減税は所得税を中心として直接税を対象とする。減税財源は租税の自然増収のみでは不十分なので、問接税の増徴に求める他はない。

4) 地方税の改革も重要であり、できる限り独立財源を与えると共に税源の地域偏在の是正に努めねばならない。

以上のごとき点を基本的認識として、税制調査会は昭和28年11月12日に具体的に次のごとき改革を勧告している。国税のみについて列挙しておこう。

1 国民負担の現状、並びに資本蓄積の緊要性にかんがみ、国税及び地方税を通じ、所得税を中心として次のような直接税の軽減を行うものとすること。

(イ)所得税について、基礎控除額、扶助控除額、給与所得控除額等の各種控除額の引上及び税率の引下等を行うこと。

(ロ)法人税の税率の引下等を行うこと。

(ハ)個人の事業税の基礎控除額の引上及び税率の引下を行い、また法人事業税の税率の引下を行うこと。

(ニ)法人の負担する市町村民税の軽減を行うこと。

2 直接税の軽減に要する財源の全部を自然増収で賄うことは困難であるので、その財源の一部に充てるとともに、奢侈的消費抑制に資する等のため、次のように間接税等について若干の増徴を行うこと。

(イ)奢侈品、高級品等に対する物品税、高級酒類に対する酒税、砂糖消費税、揮発油税、骨ぱい税、印紙税及び登録税の税率を若干引き上げること。

(ロ)新たに繊維品に対する消費税を設けること。

(ハ)高級たばこの小売価格を引き上げること。

(ニ)自動車税の税率を引き上げること。

税制調査会の基本的な考え方は、次の2点に集約される。

第1に国民の租税負担が限界を超えており、その軽減が緊急の課題である。

そして第2に、歳出膨脹がインフレの原因となっておりその結果、国民負担が過重になっている。歳出削滅も税制見直しに先立って、きわめて重要である。

さて以上二つを基礎に、税制調査会は税制改革と関連づけ積極的に減税の実施を考えている。問題はその規模と対象、そしてどこに財源を求めるかであった。

すでに指摘したように、答申は700億円程度の減税規模を想定しそれを直接税に充てるべしと主張していた。財源は、(1)昭和29年度に見込まれている自然増収、(2)間接税の増徴、の二つであった。

(1)に関して一応1300億円程度と見積もられていたが、それを全部減税に充当するわけにいかず歳出増(主として建設的支出)も国民経済規模の拡大にあわせるのもやむなしとの態度をとっている。そこで自然増収で賄えない分を、(2)によって調達することになる。

かくして税制改革の基本的な構想は、直接税の減税と間接税の増加という組合せとなる。このような主張の背後には、昭和28年度において国税中に占める直接税の割合いわゆる直間比率が53.8%となり、戦前(昭和9~11年平均)の34.8%と比較して大幅に上昇したとの認識があった。殊に地方税まで含めると、この比率は61.7%にもなり当時のイギリスの59.8%より大きくなる点が強調される。

この直接税にウェイトのかかりすぎた税制がもたらす弊害を、「答申」は次のごとく述べている。

租税体系として、所得の大小に応ずる負担均衡の理論からは直接税の方がまさっていることは明らかであるが、国民所得が小さく又その構成が平均的である場合においては、直接税に税収の多くを期待することは、かえって租税負担を過重に感ぜせしめて運用上も多くの困難を生ずることとなる。

更にわが国における直接税殊にその約6割を占めている所得税は、勤労大衆の負担を重くして生産、勤労の意欲を阻害するとともに貯蓄心を滅退せしめており、また企業における濫費を助長する傾向があることも否定し難い。

これに対し間接税については、現状でその税負担がかなりの水準にあることを認めつつも所得税負担が過重との判断から、所得税減税のため間接税の引上げを支持している。そして具体的にその方法として、次文でみられるように二つの方向を示唆している。

また間接税については、今日の国民経済状態からみて不急、奢侈的消費とみられるものに重点を置いてこれを増徴することが適当であることは勿論であるが、広く国民一般に負担を及ぼすような間接税の新設又は増徴を行うことも、負担の調整を図るためには或る程度やむを得ないと考えられる。

ここまで。次回からは法人税の書き起こしを始める。

この記事が気に入ったらサポートをしてみませんか?