「昭和財政史」より 昭和60年~の「中曽根内閣による売上税の導入失敗」を書き起こし①

昭和54年(1979年)の大平内閣における一般消費税の導入失敗から6年経ち、昭和60年、政権は中曽根内閣に移っていた。前年の昭和59年10月に総裁選に勝利し二期目に突入した中曽根は、税制改革に着手する。中心となったのは間接税改革、いわゆる「売上税」の導入である。

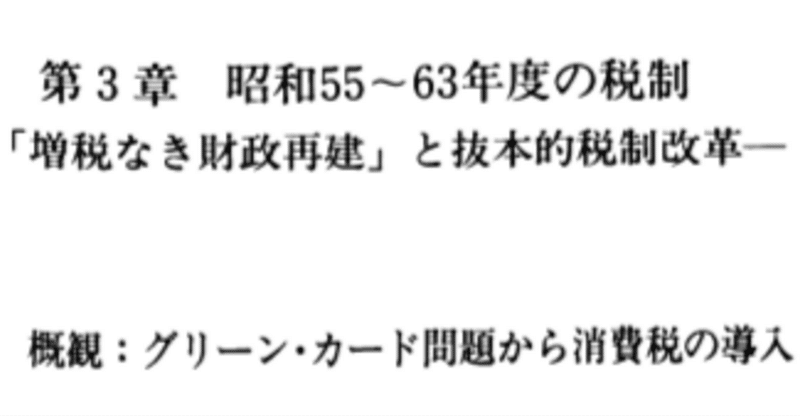

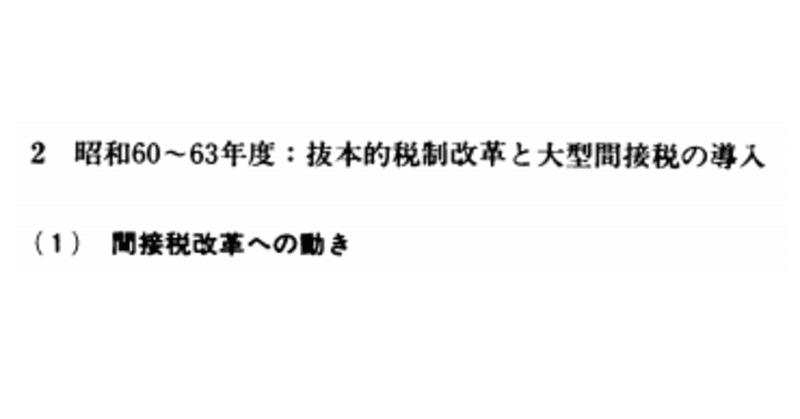

以下、昭和財政史「第3章 昭和55~63年度の税制-「増税無き財政再建」と抜本的税制改革-」より、中曽根内閣における売上税導入からその失敗までを書き起こす。なお長いので複数回(4回程度)に分ける。

https:/