#5 貸借対照表の構造

#2、#3、#4と損益計算書について解説してきました。

今回から貸借対照表(以下、バランスシート)の解説に入ります。

バランスシートは、資産、負債、純資産という3つの項目に分かれていて、資産の金額と、負債と純資産を足した額がピッタリ合います。

資産:会社の持っている現金やモノの価値を金額換算したものなど。

負債:借りているお金、支払わなければならないお金など

純資産は、自分で出したお金やこれまでに貯めた利益など。

バランスシートは、決算書や残高試算表上では資産、負債、純資産が縦一列にずらっと並んでいて分かりにくいですが、ボックス図で表すととても見やすくなります。※ボックス図とはスライド画像にある3つの四角の箱のことです。

例題として以下の条件でバランスシートを作ってみます。

A君は、欲しいゲーム機があり、そのゲーム機は2万円します。

しかしA君は1万円しか手持ちがありません。

そこで友人のBさんに1万円借りてゲーム機を買いました。

資産(2万円)=負債(1万円)+純資産(1万円)となり、ボックス図の左右の金額が一致します。Bさんに借りたお金は返済義務があるので負債です。自分で出したお金は返済義務がないので純資産(自己資本とも言う)になります。

A君の1万円とBさんの1万円が、2万円のゲーム機に変わった、と考えれば、バランスシートもそんなに難しいものではありません。

※実はこのA君はなかなかのやり手で、損益計算書と貸借対照表の関係を解説する記事に登場予定です。乞うご期待ください(笑)

会社のバランスシートは、資産と負債が、それぞれ流動と固定の2種類に分かれます。

流動資産(負債)と固定資産(負債)は、1年ルールと正常営業循環基準の2つによって仕分けされます。

簡単に言うとこういうことです。

・流動資産は1年以内に現金になるもの

・固定資産は1年以上に渡って使用するもの

・流動負債は1年以内に支払わなければならないもの

・固定負債は1年以上に渡って支払っていくもの

実際にはこのような項目に分かれて計上されています。

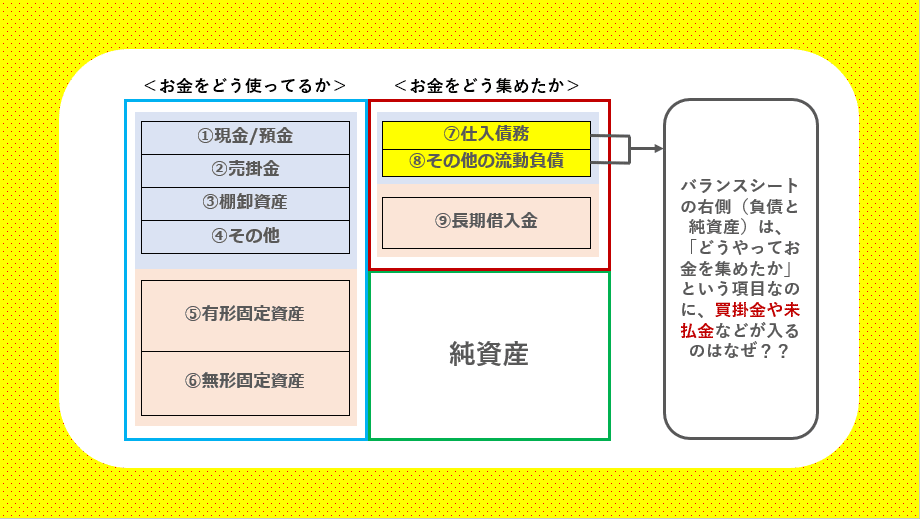

代表的な科目を挙げ、①~⑨まで番号を振ってみました。ひとつずつ解説していきます。

①現金/預金

文字通り現金と預金です。現金は、会社の金庫などに紙幣や硬貨として実際に置いてあるお金です。預金は銀行口座などに入っているお金です。この2つをキャッシュということが多いです。

バランスシートの右側で調達したお金が、そのまま現金として蓄えられていることになります。財務における最重要科目といっても過言ではないと思っています。特に現在の状況のように新型コロナ関連で営業がままならず売上が立たない時は非常に大事です。現金がなくなると会社は破産します。

②受取手形/売掛金

売掛金とは、商品やサービスを提供し、支払いを受ける権利はあるものの、まだ代金を受け取っていないものの金額を表しています。この売掛金が回収不能になると不良債権ということになります。現金及び預金に受取手形と売掛金を足したものを当座資産と言います。当座資産は資産の中でも現金化が容易なものです。

商品やサービスを提供し、その場で現金回収できる場合(=現金商売)は売掛金はありません。

③棚卸資産

まだ商品となっていない原材料や、製造途中のもの、まだ売れていない商品を金額換算したものです。棚卸資産はのちのち商品となるもので、売れた分だけを売上原価としてPLに計上し、棚卸資産から減額されます(費用収益対応の原則)。仕入れをすると棚卸資産は増えます。

④その他の流動資産

前渡金、未収入金、仮払金、短期貸付金などがありますが詳細は割愛。中小企業の場合、社長と会社間で貸し借りをしている“代表勘定”というものがあったりします(負債側にもあります)。ここの科目は上の3つと比べれば金額は小さいことが多いと思います。

⑤有形固定資産

土地、建物、設備、車など長期に渡って使用する“物質として存在しているもの=有形”がここに入ります。この固定資産は、毎年減価償却という会計処理を行い金額を減らしていきます。減らした分の金額は、損益計算書の減価償却費として費用に計上されます。※土地は使っても価値が減らないので減価償却しない。

⑥無形固定資産

特許権、商標権、ソフトウェアなどがここに入ります。

⑦仕入債務

買掛金(仕入をしたけどまだ代金を支払っていないもの)、支払手形がここに入ります。弊社のような事業(介護サービス)だと仕入れがないため、この科目がありません。

⑧その他の流動資産

短期借入金、未払金、未払費用、前受金、預り金、未払消費税などが入ります。1年以内に返済期限、支払期限がやってくるものの金額です。

短期借入金は1年以内に返済するものですが、ここは運転資本(ワーキングキャピタル)確保のために継続的に借りているので、実質なくならない場合が多いかと思います。

弊社の場合を例にとると、給与は月末締めの翌月15日払いですが、月末に締めた時点から給与日までに間があるため、給与を支払うまでの期間は未払費用に計上されます。

給与から天引きした税金や社会保険料などは会社がまとめて支払うため、支払い日までは預り金としてここに計上しておきます。

科目の説明は以上になりますが、財務諸表を学んでいる時に、僕はこんなことを思いました。もしかしたら同じことを疑問に思う人もいるかもしれません。

「負債と純資産はどうやってお金を集めたかということか、なるほど。出資金や借入金は確かにお金を集めてるけど、なんで買掛金や未払金がここに入るのだろうか…??別に集めてませんけど??」

その謎はこうです。

4月1日に商品の材料を100万円で購入しましたが、支払は5月1日でいいと言われているとします。あなたは4月1日の時点で材料を手にしていますが、代金は支払っていません。

バランスシートでは、この4月1日から5月1日に支払いを済ませるまで、“期間限定で100万円の資金調達をした”と考え、買掛金として負債に入れるのです。支払いを済ませると、買掛金の100万円が消えます。この100万円を現金で払えば資産側の現金も100万円減ります。

ボックス図にするとこのようになります。現金と買掛金が減った分、資産総額と負債・純資産の総額も減っています。

お分かりいただけたでしょうか?この考え方は資産側の売掛金なども同様です。売掛金が100万円あっても、実際にお金が手元にあるわけではありません。100万円もらう権利があることを資産として計算に入れています。

もらう権利がある=資産

支払う義務がある=負債

と考えればいいと思います。

さて、以上が貸借対照表(BS、バランスシート)の構造と内容になります。どこに何が計上されているかは何となくつかめたでしょうか。

しかし重要なのは、どこに何が書いてあるかではなく、これを読み解いた上で、何を判断し、どのような意思決定をすべきかです。

次回は、貸借対照表をみて何を考えるべきか?を解説していこうと思います。

「道徳なき経済は罪悪であり、経済なき道徳は寝言である」二宮尊徳

「物語なき数字も、数字なき物語も意味はない」御手洗富士夫

「ポストが赤いのも電柱が立っているのも、社長の責任である」一倉定

いいなと思ったら応援しよう!