貯金しかしない40代のあなたへ

40代にもなって貯金しか資産形成術を知らない同僚がいる。

いや、言いすぎか。

生命保険や学資保険には入っている。

しかしこれも圧倒的無駄。

残された限りない時間を資産形成と言う意味では確実に自らムダにしている。

待ち構えているのは労働収入しか頼れるものがない人生。

働き続けるしかない。いわゆる社畜。

ホワイト一流会社に勤めている同僚の共通項は、

「年収が良いから、今の生活に満足していること」

いくら投資の必要性を言ってもまるで対岸の火事を見ているよう。

そりゃそうだ。

困ってないんだから。

しかし、会社が死ねば一緒に死ぬ。

会社から50代になって要らないと言われたら死ぬ。

「おれがわたしがクビになるわけない」

はあ?

どこからそんな自信が湧いてくるんだ?

いつでもどこからでも人員整理の波は訪れる。

あのGAFAMでも、日本ではシャープでも実施。

お前にどれだけの希少価値があるのか?

中間管理職になっても同じ。

自分の身は自分で守るしかない。

そのためには貯金体質から早く脱出する。

そのために少しでもいいから自らの意志で投資の勉強をする。

資産形成期における貯金のメリット

ない

資産形成期における貯金のデメリット

インフレ負けする

今の定期貯金の利率は0.1%~0.3%程度。

一方で日本のCPIは対前年比3.2%。

つまり貯金していても購買力が低下する。

(1) 総合指数は2020年を100として105.9

前年同月比は3.2%の上昇

(2) 生鮮食品を除く総合指数は105.7

前年同月比は3.1%の上昇

(3) 生鮮食品及びエネルギーを除く総合指数は105.2

前年同月比は4.3%の上昇

日本は30年近く物価が上がってこなかった。

うまい棒の値段はずっと10円だった。去年ようやく12円になったほどだ。

インフレが長い間起きなかった異常な世界があたりまえになっている。

40代の我々が経験してきた世界だ。

インフレが起きなかったから今の日本は「安い国」に成り下がった。

日本に買い物に来る外国人が多いわけだ。

集中投資をしている

資産を増やす鉄則は「長期・分散・積立」だ。

貯金はこの分散がない。

同僚はなぜか円貯金は安全と思っている。

そりゃそうだ。

マネーリテラシーが低いから。

円のみしか保有しないと言うことは、日本だけに投資をしている集中投資ということになる。

貯金は日本国のみに投資をしていることと同義だ。

お金がお金を生まない

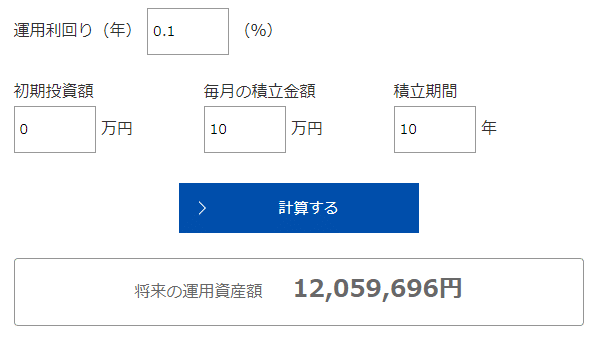

年利0.1%。この年利で毎月10万円、10年間貯金を続けたとしても利息はたった6万円。

この無慈悲な現実・・・。

「減らないから」

「うん。そうだね。」

完全な脳死状態。

仮に年利7%の投資商品にお金を投じたらどうなるか?

530万円の利益が生まれる(税金が引かれるため実質は約400万円)

まだ貯金しかしないか?

貯金で3,000万円貯めるために必要な毎月の金額は?

少しゆとりのある老後生活ができるだろう3,000万円を目標金額とする。

45歳から定年退職の65歳までの20年で資産3,000万円を達成するために毎月どれだけ貯金しないといけないのか?(資産0円からと仮定する)

年利0.1%の定期貯金の場合は

毎月123,760円

年利7%の投資商品(S&P500やオルカン)の場合は

毎月57,590円

毎月12万円は家族持ちにはきついかもしれない。

毎月6万円なら不可能ではないだろう。

結論:さっさとお金の勉強をしなさい

いつまで会社に必要とされるのか?

いつまで元気に働けるのか?

いつまで労働収入だけに頼るのか?

未来のことは全く分からない。

明日、クビと言われるかもしれない。

明日、事故にあうかもしれない。

自分の身は自分で守る。

家族は自分が守る。

そのためにはお金は絶対に必要だ。

君は「お金だけではない」と言うかもしれない。

だけど残念ながらお金がなければ資本主義社会の日本で本当の自由は得られない。

君が思っている以上に現実社会は冷たい。

君が思っている以上に大企業は冷たい。

クビになっても困らない資産を形成しても今の会社で働き続ける。

目標資産に達したら、会社を辞めてサイドFIREをする。

人生の決定権が他人ではなく自分にある状態をいかに早く作るか?

これを一緒に目指そう。

そのために早くマネーリテラシーが低いことに危機感を持つべきだ。

この記事が気に入ったらサポートをしてみませんか?