2020年代の未来予想図:投資信託

約10年で規模が2倍以上に。その貢献者は?

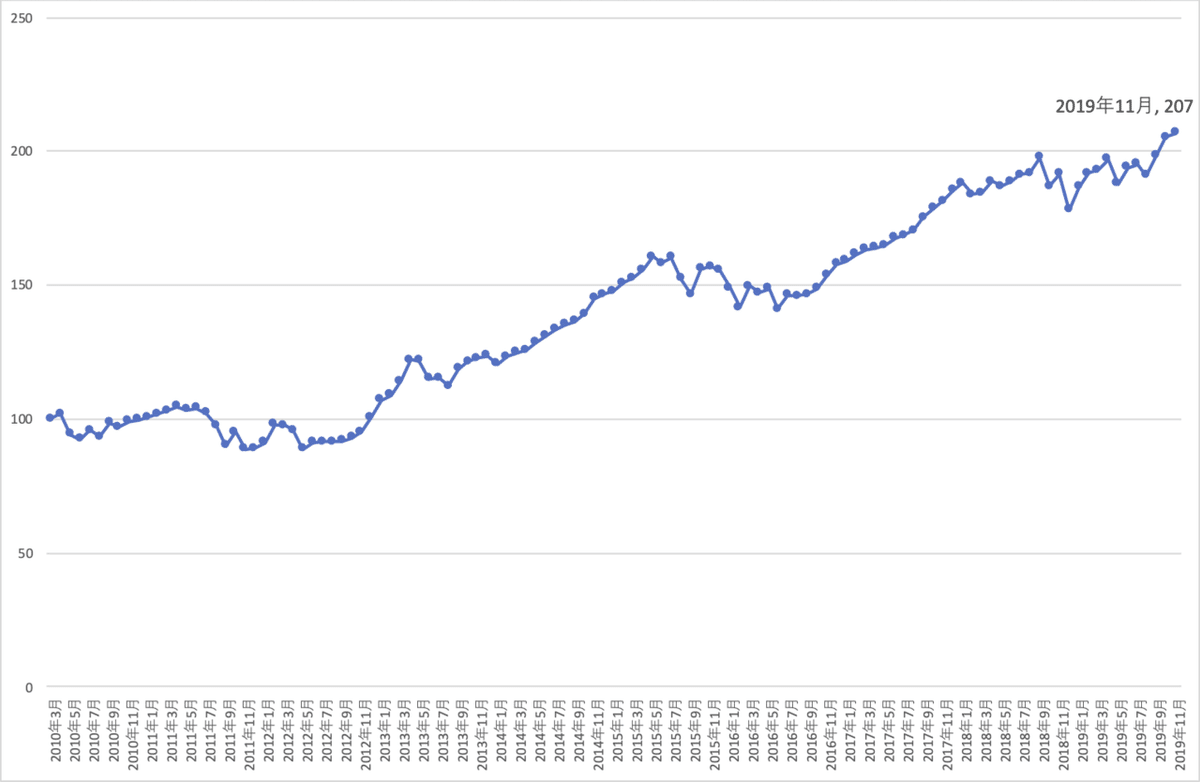

2010年3月末、52.6兆円。2019年11月末、108.8兆円。

株式投資信託の残高です。

9年8ヶ月で規模が2倍になりました。

年率換算で約8%で残高が増えたことになります。

データソースは投資信託協会です。

2010年3月末の残高を100として、毎月末の残高の推移をグラフにしてみました。

多少の上下はありながらも右肩上がりですね。

投資信託に組み入れられている対象によって細かなデータが確認できます。

【国内】 9.7兆円(2010/3)→ 59.1兆円(2019/11)

【海外】 27.8兆円(2010/3)→ 23.5兆円(2019/11)

【内外】 16.5兆円(2010/3)→ 26.2兆円(2019/11)

直近約10年で国内資産を組み入れた投資信託の残高が劇的に増える一方、海外資産を組み入れた投資信託の残高は減少していました。

ETFのみの残高推移も確認できます。

【ETF】 2.6兆円(2010/3)→ 42.7兆円(2019/11)

投資信託全体の増加のそのほとんどがETFの残高増加で説明することができてしまいます。となると、この10年の投資信託の成長?の最大の貢献者は日銀ということになりそうです。

この日銀の施策については問題、課題が山積しているように感じます。直居敦さんのノートでも指摘されています。

このノートでも指摘されている大きな問題の一つ、出口問題。こういう問題があるため、奇妙キテレツなNISAの新制度はそのための施策では?と勘繰られてしまうんですね。

この問題の未来予測をしたいのでは無いので、日銀のETF買入れについてはここまでにします。

投信協会のデータを見て私があらためて感じたのは、「貯蓄から投資へ」「貯蓄から資産形成へ」は家計における浸透のスピードが「こんなもんか(鈍い!)」ということでした。

ETFを除いた株式投信全体で見てみると、下記となります。

純資産総額は 50兆円(2010年3月末)→ 66.1兆円(2019年11月末)と約10年で16兆円の増加に止まっています。この間、新たに設定されたのが累計251兆円(1ヶ月平均2.2兆円)に対し、解約・償還が累計220兆円(1ヶ月平均1.9兆円)となっており、新たな資金が累計で31兆円、株式投信に流入しました。さらにこの間の運用により28.7兆円増加しました。新たな資金流入と運用増で60兆円増えたのに、純資産増が16兆円に止まった要因。それが分配金です。この間に累計で44兆円が分配金として投資信託から払い出されたのです。ピーク(2015年7月)には5,757億円が分配金として払い出されていました。この多額の分配金を出していた主役が毎月分配投信です。その後、毎月分配投信の残高が大きく減ったため、直近(2019年11月)では2,028億円と半減以下となっています。ちなみに、毎月分配投信の残高のピークは2015年5月末 43.2兆円。ETFを除いた株式投信の残高の62%を占めていました(2019年11月末では35%)。シェアで見ると、2011年8月がピークでETFを除いた株式投信の71%を毎月分配投信が占めていました。

毎月分配投信は「資産形成」ではなく「資産活用」のための投資信託です。このシェアが減っていることから、投資信託のトレンドは「資産活用」から「資産形成」に転換してきたと言えるかもしれません。このトレンドの加速という面で期待されているのが「つみたてNISA」でしょう。

インデックスファンドを(実質的に)勧奨している金融庁

「つみたてNISA」の口座で運用できるのは、金融庁が定めた基準をクリアしたコストが低廉な投資信託に限定されています。その基準を満たした投資信託の大多数が、TOPIXや日経平均、MSCI等が提供している株価指数に連動するインデックスファンドとなっています。これは、実質的に、金融庁が「投資信託を活用した長期の資産形成には低廉なコストのインデックスファンドを!」って勧奨している、と私は感じています。同時に、時間を分散して定期的な「つみたて」を勧奨しています、こちらは「つみたてNISA」という命名からして明示しています。

この実践法は、資産形成には時間や手間を掛けたくない(他のことにもっと時間を使いたい!)、あるいは、手間を掛けたところで成果は乏しい、と考えている人にとっては有効だと私も考えています。おそらく、そう考える人の方が多数派ですから、今後もこの実践法はじわじわと広がっていくことでしょう。しかし、一方でホンマに広がっていくの?という疑問をどうしても抱いてしまうのです。

こうした実践法が根付くために必要なこと。その実践を通じて狙い通りの成果を得る人が沢山、次々と生まれることが必須です。この実践法を通じて狙い通りの成果を得るためには、時間、継続が不可欠なのですが、投資信託を活用した資産形成は値動きの大きい市場、相場が相手です。この市場と付き合うからこそ、長期で見ると大きな果実を得られるものです。株式は時に暴落もすれば暴騰もします。この値動きが継続への試練となるのです。その相場の激しい値動きに対して動じることがなかった人が成果を手にすることができるものだと私は考えています。しかし、こうしたことを意識した策、つまり、相場の動きに動じることなく淡々とつみたてを継続するための策は、現在、ほとんど講じられていないように思われます。このため、「つみたてNISA」で狙い通りの成果を得る人が、沢山、次々と生まれるか、は疑わしいと感じています。

相場の激しい値動きに動じずつみたて投資を長く継続するのに必要なこと

株価が急落すれば、インデックスファンドも同じように基準価額が急落します。大きな評価損を抱えることも十分あり得ます。保有している期間が長くなればなるほど、その可能性は高まります。逆もあります。株価が急騰すれば、大きな評価益になるでしょう。こうした状況に動じることなく継続するために必要なこと。

「なぜ、株式中心のポートフォリオの長期保有が大きな果実(リターン)をもたらすのか」を深く理解し、納得していること。私はこれが必要だと考えています。

「なぜ、株式中心のポートフォリオの長期保有が大きな果実(リターン)をもたらすのか」

株式を発行する会社が顧客から求められる製品、サービスを提供し、「価値」を生み出す。株式の売買の機会を通じて、株式市場が、生み出される「価値」に「価格」を付ける。これが半永久的に継続している。

「価値」を生み出す会社、「価格」を与える市場、これが両輪です。

偉大な投資家ベンジャミン・グレアムの格言を引用します。

*短期的には市場は投票マシーンであるが、長期的には秤量マシーンである。

*結局のところ、株式市場は美人投票の場ではなくて、価値測定の場である。(ベンジャミン・グレアム)

短期的には、市場が与える「価格」がその「価値」に対して乖離していることも多々起こるものの、長期で見ると市場はその「価値」に見合った「価格」を付けるものだ、ということを理解することが非常に大事なのです。

お気づきになったことと思います。

株式のポートフォリオを長期保有してリターンを得るためには、持続的に「価値」を生み出し続ける会社の株式を保有しなければならない、ということです。「価値」を生み出さない会社に高い評価=「価格」が付くはずが無いのです。

インデックスファンドが放棄している2つのこと

インデックスファンドは以下の2つを放棄しています。

*投資先を選ぶこと

*投資先への配分を決めること

連動することを目指す株価指数を構成する会社であれば、インデックスファンドは投資します。つまり、そこに「価値」を生み出さない(それどころか破壊している)会社が含まれていてもお構いなし、です。そして、個々の投資先をどれだけ保有するか、その判断を株式市場が付ける「価格」に委ねています。逆に言えば、この2つを放棄するからこそ、株価指数に連動することが出来ているのです。

長期的に見ると、より重要なのは「投資先を選ぶこと」でしょう。なぜなら投資先の会社こそが「価値」をつくっているわけですから。

日本株の代表的な株価指数、TOPIXが問題視されていて何らかの変更、改革が必要だとされていますが、TOPIX自身が問題ではない、と私は感じます。TOPIXとは東証一部に上場する会社全体の株価の動きを表すものです。その東証一部に上場する会社は増えに増えて、現在2,100社以上。東証一部に上場していればTOPIXに含まれ、一旦上場するとほぼ安泰です。長く居座っている場合は特にそうなのですが、その会社が「価値」をこれからも生み出し続けるかどうか、は考慮されていません。この「選別」という観点では、もう一つの代表的株価指数の日経225の方が遥かに優れていると感じます。問題は、TOPIXという株価指数ではなく、それに連動するファンドを選好してきた投資家の行動だと私は思います。TOPIXに連動するインデックスファンドを選ぶ、持つということは、「価値」を生み出し続けるかどうか分からない会社が多数含まれているポートフォリオにベットすることなのですから。

2010年3月末時点でTOPIXに連動するインデックスファンドの残高は1.5兆円でしたが、2019年11月末時点では23.9兆円に達しています。(ちなみに、日経225連動インデックスファンドは、2.4兆円(2010年3月末)→16.3兆円(2019年11月末))上述の日銀によるETF買い付けが嵩上げしている面はあるにせよ、「価値」を認めるのが難しいポートフォリオに巨額の資金が滞留しているように思われます。

意思を持って選ぶことの重要性

資産運用、資産形成を目的とした「株式投資」も、資本配分していることになります。株式を保有するということは「オーナー」になるということですから、TOPIXに連動するインデックスファンドを保有すれば、東証一部に上場する会社全ての「オーナー」になっています。でも、その「オーナー」は特に何もしないし、会社のことを知ろうともしない、ファンドマネジャーも伝えようとしない。「価値」を生み出しそうに無い会社は何も変わらない。でも、東証一部に上場している限りは大丈夫。その「オーナー」は何も言わずにただただ保有してくれる。

どこにどれだけ投資するか=資本配分は、どんな未来をつくるか、未来はどうあって欲しいか、ということの表れだと私は思います。ダイナミックな新陳代謝の無い株価指数に連動するインデックスファンドを保有することは「現状維持」(あるいは「退化」「老化」)を選択していることになっているのではないでしょうか。

ようやく「未来」という言葉が出てきました。そろそろ「2020年代の未来予想図:投資信託」に。

インデックスファンドだらけの未来は、つまらない!

米国でもパッシブ運用(インデックス運用)が隆盛です。インデックスファンドを選好する流れが日本においても続くことでしょう。金融庁も(実質的に)勧奨していますし。個人的に別に悪いことではない、と思っています。インデックスファンドの隆盛は、非常に大きな流動性や、評価(価格)の歪みを提供してくれるでしょうから。

でも、インデックスファンドだらけの未来なんて、つまらない!!!

私自身、インデックスファンドへの追加投資は行っていません。これからもそのつもりです。

ダイナミックな新陳代謝がある株価指数であっても「価値」を生み出さない会社が多数混在している可能性がある、と思いますし、そもそも投資の本質って「選ぶ」ことだと思うのです。何に投資して、何に投資しないか、って。そして、何より「価値」を生み出す会社との関わりを感じる株式投資が好きなのです。

個別の会社の株式に投資するのではなく、信頼を寄せるファンドマネジャーの運営するアクティブファンドに投資することにしていますが、そうした投資のスタイルがそれなりの存在感のある未来を作りたい。

noteで、私が信頼を寄せてお金を託している会社が発信しています。

こうした皆さんと一緒に「自らの意思で選んだ投資」が存在感のある未来をつくれたらいいな、と思っています。未来は予想するよりも、つくろうとすることの方が遥かに楽しいものです。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5