資産形成して、人生の選択肢をふやす

竹川美奈子さんのツイートです。

なぜ資産形成が必要?とよく質問されますが、私は「人生の選択肢をふやすため」だと思っています。

— 竹川美奈子 (@minakotakekawa) May 11, 2020

この記事をつくっている今、❤️は333個付いてますね。

竹川さん、『投資信託事情』の島田知保さんと共に"コツコツ投資家がコツコツ集まる夕べ"という交流会を10年続けています。交流会にご参加されているのは、個人投資家、とりわけ、投資信託等を少しずつでもコツコツと継続して買い増しながら資産形成(これを"コツコツ投資"と呼んでいます)を目指している個人投資家の皆さんです。このコツコツ投資の裾野が少しでも広がればいいな、というのが継続できた最大の原動力です。

この10年で色々な変化が起きました。NISAが出来たり、個人型確定拠出年金を利用できる人が増えたり(そのタイミングでiDeCoという呼称が出来たり)、つみたてNISAが出来たり。それと並行して、パッシブ運用の投資信託の低コスト化が劇的に進みました。コツコツ投資による資産形成に取り組む環境は素晴らしく良くなりました。

そこに、ちょうど1年前くらいに沸き起こった「老後2000万円」のお話。あの一件で「何か行動しなきゃ」という人たちが増えたのは確かですし、コツコツ投資の裾野は広がったんだと思います。一方で、その副作用?と言いましょうか、投資信託=老後に備える年金保険のようなもの、と捉える人をさらに増やしているような気がします。以前から、毎月分配型の投資信託というものがあり、これも老後世代の年金保険っぽい売られ方をしていたので、投資信託=老後に備える年金保険のようなものと捉えている人は結構前から相当数いらっしゃったことと想像します。

でも、投資信託は老後資金の準備の為だけに存在するのではありません。投資信託の特徴の一つはその流動性です。スムーズに換金できる流動資産です。ただし、iDeCoの中にあるものは時期が来るまで原則自由にならないので固定資産とみるべきですが。

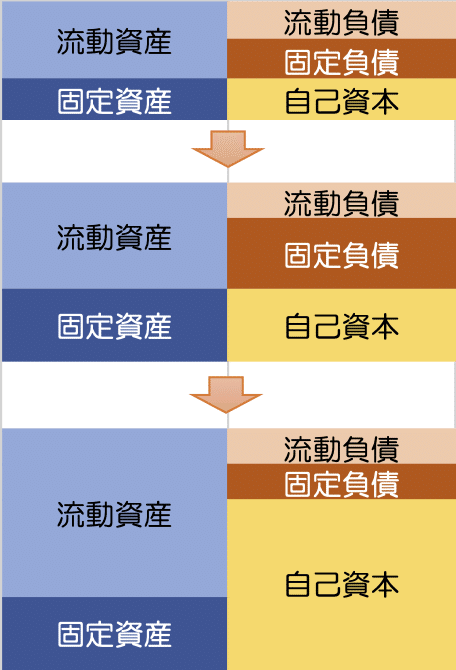

家計のバランスシートを考えてみます。

投資信託をコツコツ投資で積み上げていくと流動資産がふえていくことになります(上場株式も流動性が高いので同様だと思います)。それに対して、負債を管理することができれば、自己資本もふえます。自己資本が充実しているということは、チャレンジ出来る可能性が膨らむということだと私は理解しています。それは「選択肢が増える」とも言えるでしょう。私のように子どもがいる人にとっては、自己資本が充実していれば、彼らにより多くの選択肢を提供できる可能性があります。

早い時期から資産形成に取り組むことは、人生100年時代にあっては、その中盤以降のチャレンジの原資になったりするかもしれない、ということです。もちろん、老後資金として活用することだって可能でしょう。

投資信託、NISA、つみたてNISAは、「老後の備え」というのは一つのオプションに過ぎないので、そこに意識を寄せ過ぎなくても良い、と私は思います。

最初にご紹介した竹川さんのツイートのスレッドには、こんなツイートも。

社会形成、ですね。

— 竹川美奈子 (@minakotakekawa) May 11, 2020

こちらの❤️は13。最初のツイートに比べると、少ないですねー。

コツコツ投資による資産形成で最も大きな貢献をしてくれるのは、株式です。株式を保有するということは、その株式を発行している会社に自分の資本を配分、投下するということ。その投資先の会社がつくりだす価値が、市場で評価、価格を付されることで投資の果実はもたらされます。その意味で、コツコツ投資は社会にどんな価値がつくり出されるかに大きく関わっている、その意識をしっかりと持って、その意味を腹の底から理解、納得しておきたいな、と私は思っています。

投資、コツコツ投資、株式投資は「社会形成」にも関係している、非常に重要な意味を持っているのです。

こうした考えから、自分の投資先選びに自分の意思を強く反映させたいと考えるようになって、自分が信頼する投信会社、ファンドマネジャーにそれを託すことに、重きを置いています(詳しくは こちら)。信頼する投信会社、ファンドマネジャーに託している資産って、上記の通り、現金化し易いものなのですが、できる限り長く保有したいと考えているものなので固定資産的な要素もあるなあ、とも思っています。

竹川美奈子さんのWebサイトです。

投資信託事情のWebサイトです。

コツコツ投資家がコツコツ集まるファンページ

コツコツ投資家がコツコツ集まる夕べ(東京)のnoteページ

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5