フローレンスの認定の是非を問う ④ 情報公開の不徹底 & 不透明な組織体制

2024年1月29日

(ちょっと修正 2/16)

1回目記事はこちら。ふるさと納税について。

2回目から「認定NPO」としてフローレンスがふさわしいかどうかというテーマで論評してます。この記事は禁止されている政治活動をしてるんじゃないの?という論点です。

3回目。「政治活動」が悪い意味で結実し、不公平な公金分配が行われているのでは?という論点。

前回。妙な情報の隠し方をしているのは認定判定の「70%基準」が守られていないからでは?という疑問を書きました。

今回は情報公開や組織体制に関する問題点を書きました。

それと「その他」という項目で補助事業を自社の勢力拡大に利用していないか?という話と、休眠預金活用事業での情報公開義務を上っ面だけしか果たしていないのでは?ということも書いています。

珍しく長くなってしまいました。

今回で一区切りです。

色々な方がやっておられる情報開示の結果が出れば、また何か出てくると思いますので、その時にはまた記事にします。

1、前置き : NPO法人とは何か

改めて特定非営利活動促進法(NPO法)で定める特定非営利活動法人(NPO法人)とは何なのかを見てみましょう。

大枠は以下に記載されています。

重要な部分をいくつか引用します。

特定非営利活動を行う団体に法人格を付与すること等により、 ボランティア活動をはじめとする市民の自由な社会貢献活動としての特定非営利活動の健全な発展を促進することを目的として、平成10年12月に施行されました。

元々、特定非営利活動は例えば任意団体のような法人格がない団体で行われることも多かったようでふ。

それでは不便なことも多かったので、特定非営利活動法人(NPO)という法人格を付与し、銀行取引等をはじめ対外的な取引をしやすくする。ひいてはそれによって特定非営利活動の発展を促すというのが法の目的です。

NPO法人制度は、情報開示を通じて、市民の選択、監視、あるいはそれに基づく法人の自浄作用による改善発展を前提とした制度であることから、 さまざまなかたちで行政の関与を抑制しています。

ここが重要なところです。NPO法人は『さまざまな形で行政の関与を抑制』している自浄作用が前提となっている組織なのです。

なお、これまでの記事で再三書いてきましたが、NPOの中でもごく少数の認定NPOについては行政の審査を通してより高い公益性や組織適正性、透明性などが担保されているという大前提があり、寄付者が税控除を受けられる等の優遇措置が設けられています。

この辺りを踏まえて以下に移りましょう。

2、NPO法人会計基準に基づいた情報公開の不徹底

① 前置き:NPO法人会計基準とは何か

NPOに関するルールは特定非営利活動促進法(NPO法)で定められています。

会計に関しては単に「正規の簿記の原則に従って正しく記帳すること。」と定められています。

NPOの非営利事業については法人税や事業税等がかからず税務調査等の対象になり難いこと、一定規模までは税務署への決算書の提出義務がないこと等から、1998年のNPO法施行以来、割と無茶苦茶な経理が野放しにされていました。

そのため経理のルールブックを作ろうという話になり、成立したのがNPO法人会計基準です。

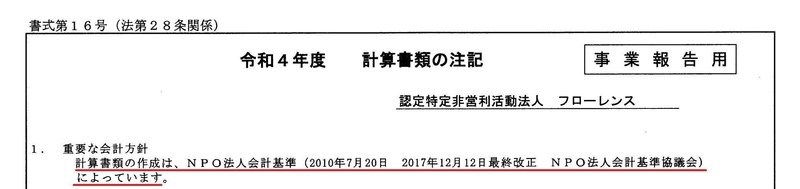

NPO法人会計基準は法律ではないので、これに従う義務はありませんが、特に規模が大きいNPO法人の多くは経理を「NPO法人会計基準による」ことを自社ルールとして制定しています。フローレンスも同様です。

当然ながら宣言している以上はその通りに会計しなければなりません。

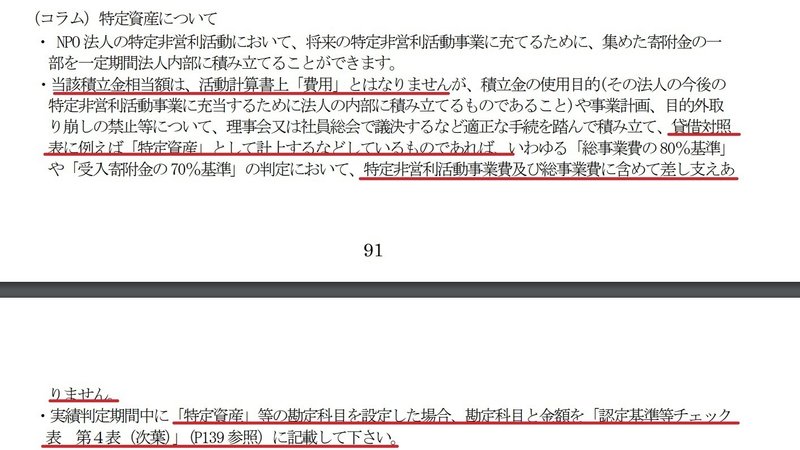

② 根拠のない「特定資産」(積立金)の扱い

前回記事の振り返りになります。認定NPOには受け入れた寄付金の内の70%以上は特定非営利活動に使用しないといけないという決まりがあります。

積立金というのは本来は経費にはできないのですが、「将来経費に使うという明確な目的等があれば経費と見なしても良い。ただしNPOの認定更新時の申請資料にその旨を書いてね。」というルールがあります。

この「特定資産」の考え方についてはNPO法人会計基準注解13にて規定されています。

しかしフローレンスは何故か独自の基準で「積立金」を経費として扱っており、認定更新時の申請資料にもその旨を記載していません。

目的はわかりませんが、「70%基準」を守れていないのを隠すためでは?というのが前回記事の趣旨でした。

仮にそれが杞憂であったとしても、決められた通りの経理処理や情報の公開をしていないというのは問題です。

③ 役員及びその近親者との取引の不記載

これは非常に良くありません。後述する「3、不透明な組織体制」にも通じるところです。

まず、前提としてNPO法人は関係者への利益配分を許さない組織です。

そのためNPO法人会計基準においては、決算書類に「役員及びその近親者」との取引を注記すること等で、不公正なお金の流れがないかどうかを第三者がチェックできる仕組みになっています。詳しくは以下。

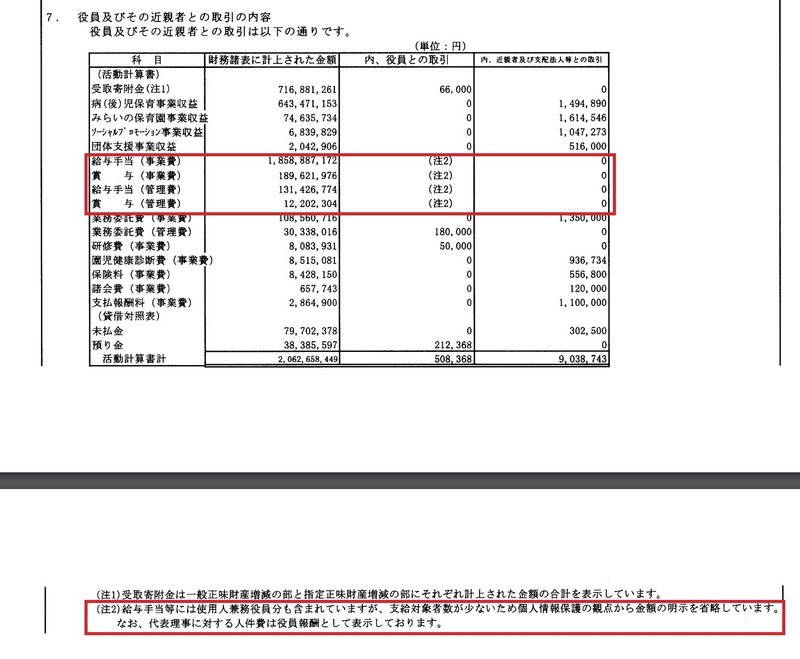

該当部分をクローズアップすると以下。役員報酬は一目で「役員向けの取引」というのがわかるのであえて注記しなくても良いが、役員向けの給与支払いは注記せよということになっています。(赤線部分)

では、フローレンスはどうしているかというと、

こんな感じで、NPOの信頼性を高める目的の注記について、2021年度までは役員報酬・給与等の表示自体をしていません。

前回の「認定」更新申請に記載されている役員向けの報酬・給与の約5年間累計は約1億6千万円+α(一部黒塗りで不明)であり、役員への支出自体は存在しています。

ちなみに前回の「認定」期間は2021年度まででした。東京都に注意されたのか自主的にかはわかりませんが、2022年度からはこの表記を改めているのですが、

なぜか小規模な団体での運用を想定した例外事項(上掲リンク先画像の青線部分)を適用し、役員への給与支払額をなお隠しているようです。

繰り返しますが、NPO法人会計基準は別に法律ではありません。適用したくなければ適用しなければ良いのです。

敢えて自ら宣言しているルールに反してまで数字を隠すということは、それ相応の動機があると勘繰られても仕方がないと思うのですが、つくづく不思議です。

3、不透明な組織体制

この項について、フローレンスがNPOのトップ企業かつ政府の中枢に入り込んで活動をしていることを踏まえると、かなり重要な話だと個人的には感じています。

① 前置き:国際的な「企業の透明性向上」推進の動き

「マネーロンダリング対策をきちんとする」というのが世界的な流れであり、例えばアメリカなんかは2024年1月1日から「企業透明化法」を施行する等の法整備を進めています。

日本はこの部分を「ちゃんとやってない」というのが国際的な評価で、何とか改善しようとあれこれ取り組んでいる状況です。以下は財務省のサイト。

色々と理由はありますが、その内の一つが「企業の『実質的支配者』が不透明でわかりにくい」という理由です。

株式会社で言うと登記されている代表取締役は誰でも把握できますが、株主はよくわかりません。しかし株主は株式を根拠に企業を支配することができますから、会社を「実質的に支配している」と言えます。

一例として銀行が企業に融資を行う時のことを挙げると、悪い人が実質的支配者(株主)になっている場合、そのお金を悪いことに使われる可能性があります。

それを防ぐため、犯罪収益移転防止法という法律に基づき、銀行取引を行う前に企業に実質的支配者を申告させ、当該人物が悪い人ではないかを銀行が確認するということになっています。

NPO法人も例外ではありませんが、株のような「支配」を裏付けるシステムがありませんから、NPOは「出資、融資、取引その他の関係を通じて事業活動に支配的な影響力を有すると認められる個人」がいる場合は、実質的支配者がいるととされます。

こういった時代の流れを踏まえると、営利・非営利問わず、どんな企業であっても透明性の高い組織を構築することが求められていることは間違いありません。

それが国を代表するような企業であれば他の企業以上の努力が必要なことは言うまでもないでしょう。

② フローレンスの会長・CEO 駒崎氏

駒崎氏は2022年8月にフローレンスの理事を辞め、会長・CEOを肩書きとして使うようになります。

駒崎氏が上述の実質的支配者にあたる立場かどうかはわかりませんが、以下のページを見た限りではグループの代表者のような立場であることに間違いはなさそうです。

当たり前ですが、NPO法では理事が団体の代表権を持つことになっています。

税法には「登記はされていないけど実際は役員だ」という『みなし役員』という考え方がありますが、NPO法では「理事ではないけれどもなんかえらそうな人」という存在は想定されていません。

③ 何がいけないか

先述の通り、NPOは関係者への利益配分が許されない組織です。そのためNPO法人会計基準では(フローレンスは守っていませんが)「役員及びその近親者との間の取引」を記載するように定めていますし、認定NPOの「認定」制度では「役員等との取引」や「役員報酬規程」や役員報酬額等について報告義務があります。

一般企業以上に経営の透明性が求められていると言い換えてもいいかと思います。

CEO・会長に対する「外注費」等の支払いが発生した場合、それを「役員及びその近親者との間の取引」に記載する根拠はありません。

注記がなければ不公正な資金の支出が見えなくなり、法を潜脱して不当な利益配分ができてしまうため、問題です。

極論すると理事ではない「実質的支配者」を通したテロ資金供与等のマネーロンダリングの危険もある、極めて不適切な組織体制だと言えます。

CEO・会長なる「なんか偉そう」な肩書きで企業の顔として活動するのであれば理事となるべきですし、そうでないならば肩書きを外して活動するべきです。

4、まとめ

NPOへの行政の監督が最小限に留められており、税制面等の各種優遇や、手厚い助成金・補助金があるのは、公益活動を促進するためです。

法や管理の緩さに乗じて、業界のトップランナーが「ルールに明確に反していないからセーフ」「ルールに違反してもどうせ行政は何も言ってこないから構わない」等の姿勢を見せることが、NPOを悪用しようとする人々の「手本」になる可能性は充分にあります。

「大手NPOがやってるから俺たちも真似していいじゃん」ではなく、「大手NPOがきちんとやっているから、俺たちもきちんとしなきゃ」と言われるような経営を行う責務がフローレンスにはあるはずです。

ところが実際に行っているのは、

① 禁止されている「政治活動」に該当しかねない、駒崎氏による特定候補者の応援への団体としての後押し。

② 「基準違反隠し」を疑われかねない「積立金」の独自解釈による経理。

③ 自ら適用を宣言する「NPO法人会計基準」に基づく情報公開の不履行。

④ 立法趣旨に照らすと明らかに不適切と思われる組織体制構築

等々であり、私個人の意見としては「認定」NPOに相応しいとは到底思えません。

何度も書きますが、東京都の「認定」審査は厳しいことで有名です。2023年夏に「認定」継続が決まったフローレンスの審査では、何がどのようにチェックされたのでしょうか。

今までフローレンスに関する5件の記事を書きましたが、振り返るとNPO等の経営者にロビー活動の果実として「有識者」としての立場を与え、政府や自治体内部に入り込ませて、自身の運営する団体の権力拡大に繋がりかねない「提言」を行わせることについては議論が必要だと改めて考えさせられます。

特定のNPO等がある分野またはある地域において権力を確立し、NPO等の自由な競争を阻害すると間違いなくサービスの質は低下します。

サービスを高めるインセンティブが働かないというのもそうですが、彼らは「自分たちが頑張って問題が解決に向かうと、自分たちの食い扶持が減る」という自己矛盾した存在であることを忘れてはいけません。

政治家は「集票と自身の影響力強化のため」官僚は「膨大な福祉予算消化のため」にNPO等を便利に使っている側面もあり、金も裁量もNPO等に投げます。

NPO等で活動する方々の土台には立場の弱い方々を憂う気持ちがあるのは確かだとは思いますが、金と権力が人を変えることは歴史が証明しているわけですから、これは非常に罪作りなことです。

行政の手が足りないのはわかりますが、性善説でNPO等に任せきりにするのではなく、法治国家として性悪説に基づいた公益事業の管理を行なっていただきたいものです。

以上

5、その他

本記事の趣旨はタイトルの通りフローレンスの「認定」更新は適当だったかどうかを検証することです。

厳密には趣旨から外れますが、フローレンスの良くなさそう点を追加で2つほど記載しておきます。

① ルールに反して補助金を自社の勢力拡大に利用している疑い

こちらはTwitterで指摘しておられる方がいたので気づいたことです。

厚生労働省が所管(2023年度からはこども家庭庁所管)する補助金に、「ひとり親家庭等の子どもの食事等支援事業」というものがあります。

以下、2021年度(2022年1月)募集時のアーカイブ。

要は大きなNPO等が中間支援法人として配るお金を補助するという事業です。

その要綱の中には「当該中間支援法人の加盟団体以外にも公平にお金を配りなさい」というルールがあります。

この補助金にはフローレンスグループの1社である一般社団法人こども宅食応援団が採択されています。以下、その事業募集ページ。

同社は中間法人として実施するお金配り事業について、厚労省の定めたルールに反して「自団体への加盟」を必須にしているように見えます。

補助事業の実施に中間支援法人を挟むのは、小規模な補助金を数多くの事業者に配るのに行政のマンパワーが足りないためです。

補助事業を自社の勢力拡大に利用するのは禁止されている事項であり、不適切です。

同様の運用は2022年度事業でも続いているようであり、厚生労働省が何を考えて連年これを放置しているか理解しかねます。

② 休眠預金活用事業における情報公開のあり方

私がメインで取り扱っている問題が山積みな休眠預金活用事業の件です。以下参考記事。

フローレンスは休眠預金活用事業に実行団体として2度採択されています。

休眠預金活用事業では各種規程の情報公開が定められています。フローレンスが公開している規程類はこちら。

評価基準が甘すぎるかもしれませんが、ルールを守らない団体も多い休眠預金活用事業において、きちんとやるべきことをやっていることは良いことです。

ですが、よく確認してみましょう。

このページは「1分でわかるフローレンス」というページの直下にあるはずなのですが、

どこにもリンクが無いように見えます。

別のページからリンクされている可能性もありますので断言はできませんが、これってネットで公開はしてるけど、直リンクを叩かないと訪問者がたどり着けないようにしてませんかね?

(万が一、どこかにリンクがあったらこの部分はすぐ消します。見つけた方は教えて下さい。)私がこの規程類の存在を知っていたのは、フローレンスが資金分配団体に公募して不採択になった時の資料が公開されているこちらの、

こちらにURLが記載されていたからであり、通常の第三者は誰も気が付かないように感じました。

https://www.janpia.or.jp/koubo/2022/download/syorui/corona/1004/syorui22_c_1004_4.pdf#page=7

※以下、2/16加筆

加えて、公開が義務付けられている規程類に対する「検索避け」の設定もなされている様子です。

詳細は省きますが、「Disallow」の設定がされているURLはGoogle検索等が引っかからなくなるという設定です。

「検索避け」が設定されているのは休眠預金活用事業で公開が義務付けられている規程類のURL

休眠預金活用事業は駒崎氏の一人が呼びかけ人となって実現した制度ですが、情報公開のあり方としてはこれでいいんでしょうか?

※以上、加筆終わり。

駒崎氏は途中までは休眠預金活用事業のルールを決める内閣府の委員も務めておられました。

休眠預金に関しては提言後に内閣府の委員に就いて議論をリードしたものの、途中で委員を辞任してまで「応援」(議事録からはドン引きされてる感が、、、)した団体が落選しちゃったので主流から外れちゃった感はありますね。

— red (@red____) January 10, 2024

それでも実行団体としては複数回助成されてますが。 https://t.co/Q68d86UH2L pic.twitter.com/2w0uNZLBiW

休眠預金活用事業は国民の私有財産たる銀行預金を原資にする特異な事業であり、受益者であるNPO等の透明性を担保する情報公開は重要視されています。

もし仮に「直リンクを叩かなければ到達不可能」なところに規程類をアップロードした上に、検索ですら引っかからないようにしているのであれば、体裁だけを取り繕って本質は満たさないことをしていることになり、非常に問題だと思います。

またこれを許容している休眠預金活用事業の在り方も問題です。

以上

更新履歴

2/16 休眠預金活用事業の情報公開について少し加筆

この記事が気に入ったらサポートをしてみませんか?