フローレンスの認定の是非を問う ③ 認定判定の「70%基準」が守られていない疑い

2024年1月23日

(1/29更新)

1回目記事はこちら。ふるさと納税について。

2回目から「認定NPO」としてフローレンスがふさわしいかどうかというテーマで論評してます。この記事は禁止されている政治活動をしてるんじゃないの?という論点です。

前回。「政治活動」が悪い意味で結実し、不公平な公金分配が行われているのでは?という論点。

今回は会計の面から2023年夏に行われた「認定」の継続が適当であったかどうかを見ていきます。

「認定」の基準の一つである「受入寄附金総額の70%以上を特定非営利活動事業費に充てること」(通称「70%基準」)を実際は満たしていないのに「認定」を受けているのではないか?という疑いがあります。

1、前置き

① 「認定」基準について

「認定」NPOというのはこれまでの記事でも紹介しましたが、簡単に言うと自治体が太鼓判を押したNPOです。

5万件を超えるNPOの中でたった1,200件程度しか存在していません。

NPOが「認定」を取る、あるいは「認定」を更新するためには9つの認定基準を満たす必要があります。

①パブリックサポートテスト(PST)をクリアすること

②活動のメインが共益的な活動でないこと

③運営組織や経理が適正であること

④事業活動について一定の要件を満たしていること

⑤情報公開が適正に行われていること

⑥所轄庁への書類を期限内に提出していること

⑦法令違反、不正の行為、公益に反する事実等がないこと

⑧法人設立後一定の期間を経過していること

⑨欠格事由に該当していないこと

詳しくはこちらの「手引き」をご覧ください。

(リンク先自体は軽いですが、その先のPDFファイルは457ページあるのでスマホで開く時は気を付けてください)

「④事業活動について一定の要件を満たしていること」の内には「受入寄附金総額の70%以上を特定非営利活動事業費に充てること」という基準があります。今回はこちらに言及します。

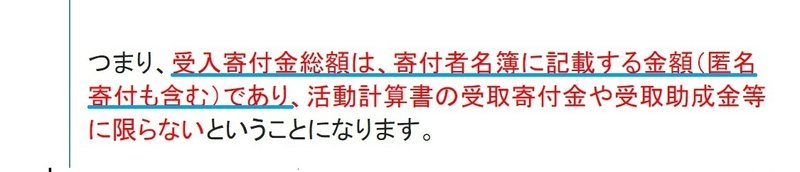

② 「認定」判定に使う「受入寄附金」の定義

「認定」判定の際の寄付金の定義についてはNPO法45条に定められています。

ものすごくわかりにくいのでNPO法人会計の大家である脇坂先生の記事を拝借します。一言で表すと「寄付者名簿に記載する金額」ということのようです。

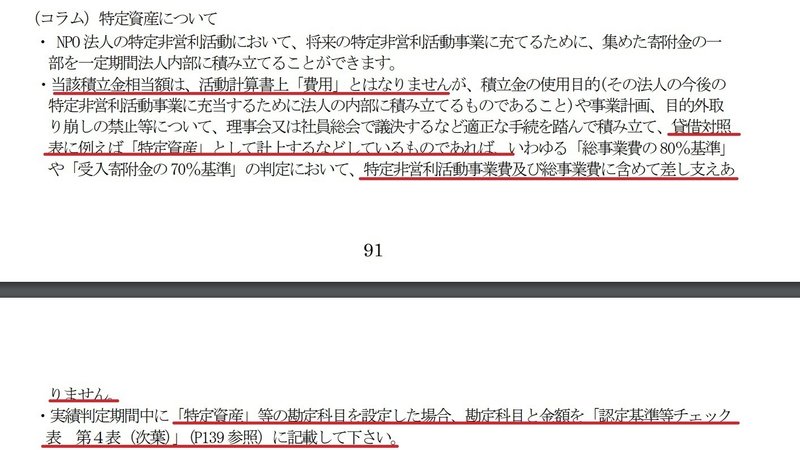

③ 「認定」判定に使う「積立金」の定義

上記の通り「認定」判定期間中に受け入れた寄付金は70%以上を事業に使っていないと「認定」を更新できないという基準があります。

その基準の趣旨について、上記記事からもう一文引用させていただくと、「実績判定期間に受け入れた寄付金を使う予定もなく、ずっと法人内部に留保しているような場合には、認定NPO法人として相応しくない」との理解でいいようです。

しかし、事業経費には何年かに一回まとめて費消する資金使途もあります。施設の大規模修繕費なんかがわかりやすいでしょう。

こういった資金を貯めるための積み立てができないというのも都合が悪いです。

そのため、積立金は決算書上の費用にはなりませんが、使用目的、事業計画、目的外取り崩しの禁止等について、理事会等で議決するなど適正な手続きを踏んで特定資産等として明示する場合は「認定」判定の際に「費用とみなす」というルールがあります。

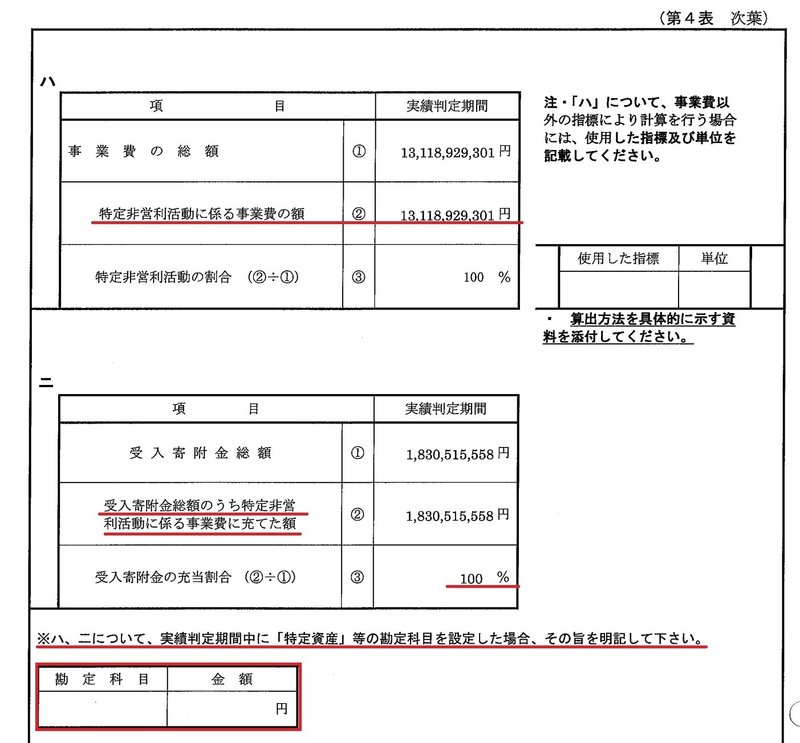

下掲画像の下から2行目~最終行「「特定資産」等の勘定科目を設定した場合、勘定科目と金額を「認定基準等チェック表」(中略)に記載して下さい。」とあることに注目です。

ファイルが重いので直リンクはしません。

ちなみにフローレンスはNPO法人会計基準によって会計を行うことを自ら定めています。

2、フローレンスの会計

フローレンスの会計資料は以下にありますので網羅的に見たい方はどうぞ。

なお、2022年4月~2023年3月末までのR4年度決算は今回の「認定」更新の判定期間外ですからご注意ください。

平成29年度決算のみリンクが消えてしまっていますが、インターネットアーカイブからアクセス可能です。

① 根拠不明な積立金の扱い

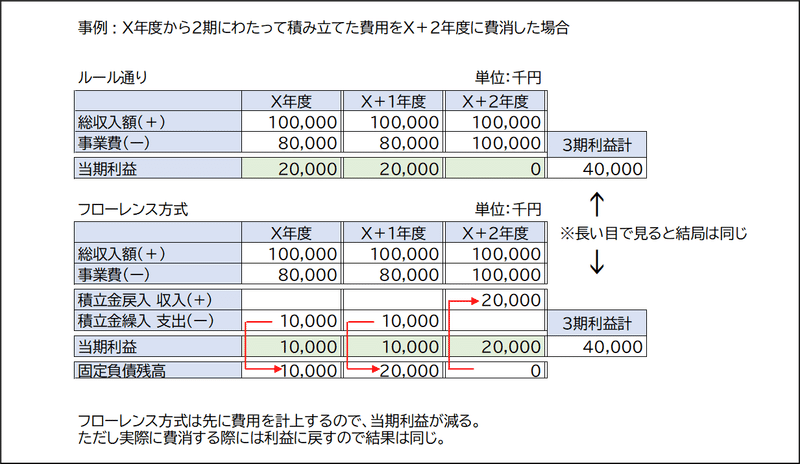

フローレンスは積立金について特異な取り扱いをしています。

費用にならないはずの積立金を経常外費用として計上し、それを固定負債にしているのです。

ルールに基づかないこの取り扱いでも下記の通り整合は取れます。ただし利益が一旦は実際よりも少なく計上されます。

ある程度簿記を知ってないとわからないかも。

ご存じの通りNPO法人は収益事業を行っていない場合、収益に対する課税はされませんから、利益を少なく申告するメリットはなさそうです。

(ちなみに一般の営利企業がこれをやると脱税になります。)しかし、あえてこのような取り扱いをしている以上は何らかの動機があることが推定されます。

② 2023年の認定更新時の資料への不記載

フローレンスは「認定」NPOです。そして2023年の夏に「認定」更新を受けました。

5年間の実績に基づいて「認定」更新の適否が判定されます。前回は2017年4月から2022年3月までの実績に基づいて判定されたとのこと。

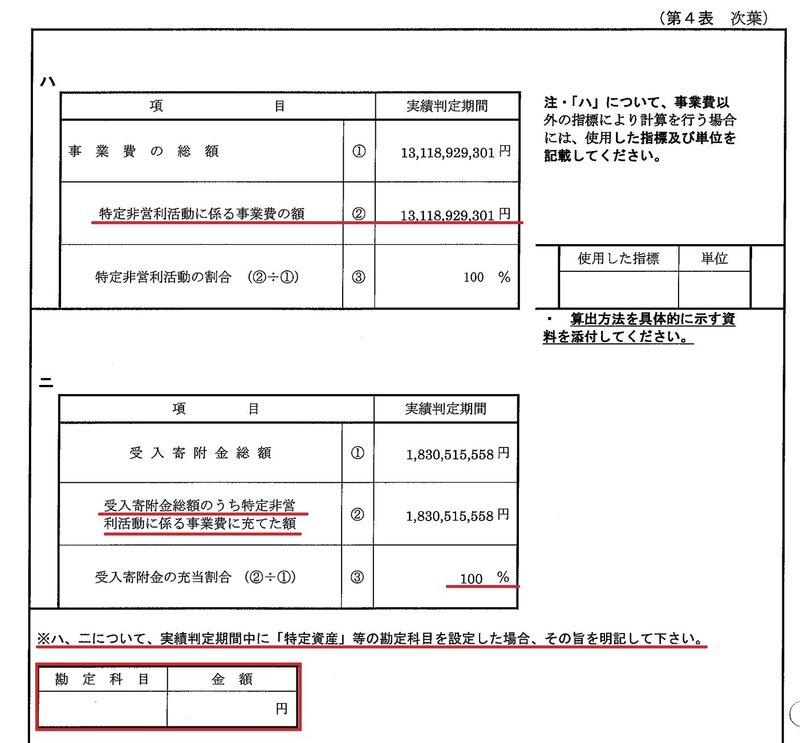

上述した「認定」基準の70%ルールに関する部分はこちらになります。

フローレンスは寄付金を100%その活動に使ったと主張しています。

それはそれでいいのですが、併せて記載しなくてはならない、積立金に代表される「特定資産」等の記載をしていない点は不思議です。

主旨としては「勝手に経費扱いにすることはできないので、経費と見なして良いかを行政がチェックする」項目なのですが、勝手に経費扱いして記載もしないというのはちょっとどうなんでしょうか。

(その代わり?に総事業費に積立金額を含めていないようにも見えますが)

③ 「70%基準」を満たせているか

続いて、フローレンスが「70%基準」を満たしているかどうかを考察しましょう。

フローレンスは部門別収支を公開しておらず、また寄付金をどんな名目でどれだけ集めたかという明細もわかりませんので、合計値から推測するしかありません。

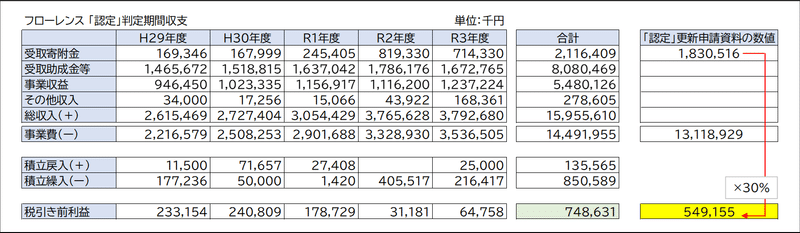

まず、単純にフローレンスの「認定」が判定される期間の収支をまとめるとこんな感じです。

※注

決算資料上の「受取寄附金額」の合計値、「事業費」の合計値がそれぞれ申請資料の数値とやや異なります。

要件を満たさない寄付金の存在があったり、特定非営利活動以外の支出があったりする場合、それらは申請資料の数値から除かれますので、多分そのせいだと思います。大勢に影響はしません。

フローレンスが自ら申請している受取寄附金1,831百万円の内の70%にあたる約1,281百万円を事業に使っているかどうか、単純に言うと寄付金総額の30%にあたる549百万円以上を余らせていないかがポイントです。

上掲の表を見ると、収入が経費として使われずに残ったことを示す「税引き前利益」は749百万円で、余っていても問題ない寄付金額 549百万円を超えています。

事業から得る利益もある以上、「利益として残ったお金は全て寄付金が原資なのだ」と考えるのは少し乱暴でしょうから、何となく基準を満たしていそうにも見えます。

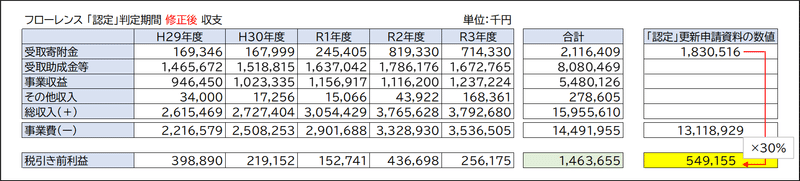

ここで「積立金は費用にはならない」という本来のルールを思い出してみましょう。

フローレンスは積立金を経常外費用にしていますが、ごく単純に積立金の収支は存在しないものとして数字を見てみます。

本来のルールで計算した税引き前利益の合計額は1,464百万円になりました。上記と比べるとかなり見え方が変わります。

税引き前利益は余っていても問題のない寄付金額の約3倍になっており、事業から得られる利益を加味しても「70%基準」を守れているかはかなり怪しいかもしれません。

もちろん、上記は積立金を一切費用と認めなかった場合の計算です。適正な積立金については相当額を費用とみなすことができますが、それには行政の判断を仰ぐ必要があります。

しかしフローレンスは何故か積立金の存在を申告していないため、そのジャッジを避けているようにも見えます。

最下部の将来の支出に備えた「特定資産等」は空欄。

判定最終期(2022年3月期)の積立金残高。

一般論として、補助事業・委託事業収入は対応する経費に応じて行政等から受領しますし、また主たる事業の保育事業等の経費についても事業収入から賄うという考え方が普通でしょうから、寄附金で支出するような事業経費というのはフローレンスの場合は少ないような気もします。

3、まとめ

本件はフローレンスがルールに則った処理をしていれば気にも留めていなかったことです。

あえて妙なことをしている以上は、何らかの動機があると見なすのが自然です。

1、積立金をルールに反して費用計上し、利益を実際よりも少なく見せかけていること。

2、「認定」更新資料へ、実際は特定資産等とすべき積立金を記載しなかったこと。

上記について、多額の利益(積立金含む)を得ているフローレンスが「認定」更新にあたり「70%基準」を満たさない実情を隠そうとしたのでは?と疑うことに一定の合理性はあるように思えます。

シリーズ1回目の記事でも書きましたが、フローレンスの「認定」を判定する東京都は審査が厳しいことで有名です。

積立金の存在は決算書を見るとすぐにわかりますから、本来は東京都が申請資料の修正を指示し、その上で基準を満たすかどうかを判断して然るべきだと思いますが、何故かそうなってはいません。

公平な審査が行われているのか疑問です。

本当に「認定」継続の判断は適当だったのか、引き続き記事にしていきます。多分次が最後です。

以上

更新履歴

1/29 次回予告消しました。

この記事が気に入ったらサポートをしてみませんか?