番外編⑪:「BCGが読む経営の論点2024」を読んで、自身にとって大切そうなことをまとめてみた

BCGが読む経営の論点2024(ボストン コンサルティング グループ)を読んだので、自分にとって大切そうなことをメモしてみました。

書籍の目次は、下記のようになっています。この記事では、自身にとって大切そうな内容にしか触れないため、もしご興味のある方は、ご自身で読んでみてもらえると嬉しいです。

※ このnoteのまとめ(メモ)には、自分の解釈が多分に含まれております。

第1部 2024年、注目の経営トレンド

1. エネルギーシフト

2. 生成AI

3. サーキュラーエコノミー

4. 経済安全保障とサプライチェーン

第2章 2024年、必須の経営能力

5. 事業開発力

6. イノベーション

7. プライシング

8. 人材戦略

以下、「エネルギーシフト」「生成AI」「事業開発力」について、自身のメモを記載します。

エネルギーシフト

エネルギー高騰で加速する脱炭素化

ロシアによるウクライナ侵攻以降、エネルギー価格の高騰、安定的なエネルギーの確保が世界的に大きな課題となっている。エネルギーの問題は、エネルギーを供給する側だけではなく、エネルギーを利用するすべての産業の需要家企業に大きな影響を及ぼしている。

エネルギー問題を考えるときに、肝となるのが「再生可能エネルギー」である。

特に欧州では、再エネの発電コストが当初の予想を超えて下がっており、普及スピードも速い。欧州の取り組みは、日本よりも10~20年先行していると考えられる。そのため、「欧州の動き」をみてみると、日本にとってもヒントがあるかもしれない。以下、欧州の動きについて記載する。

「2050年ネットゼロ」に向けて先行する欧州

欧州のエネルギー供給企業は、温室効果ガスの排出量を2050年にネットゼロにする、ということを目標としている。

欧州は、石炭・ガス火力を縮小し、再エネを増強する方向に舵を切った。

2010年代後半頃からは、公的補助(FIT・FIPなど)を受けない再エネプロジェクトが増えている。これは、太陽光や風力などの再エネが、石炭、天然ガスなどの化石燃料に対して価格面で競争力を持つようになったことを示している。

参考リンク:FIT・FIP制度とは

こうした中、ウクライナ侵攻でガス輸入に頼ることのリスクが顕在化し、自国で生成できる再エネを強化する流れが一層強まった。

欧州にとって再エネは、脱炭素だけではなく、エネルギー安全保障、コスト削減、価格変動リスクの対応など、すべての課題と直結している。再エネ事業への取り組み度合いが、エネルギー供給企業の株価にも大きく影響する状況になっている。

欧州で広がる再エネの直接購入契約

欧州では、需要家企業の意識も、大きく変わってきている。

再エネ価格の安定化や従来エネルギーの高騰を受けて、賢くエネルギーを調達すべく再エネ確保に舵を切っている。たとえば、BMW(ドイツ)は、2017年に欧州での使用電力をすべて再エネに切り替えており、ボッシュ(ドイツ)も、2020年に自社拠点のカーボンニュートラルを達成している。

さらに、需要家企業と供給企業との直接購入契約である「CPPA(Corporate Power Purchase Agreement)」を結ぶ動きが活発化している。従来は単年契約とすることが一般的であったが、再エネは比較的安定した供給が見込めるようになったため、固定単価での長期契約(5~20年)が可能となり、供給側・需要側双方にメリットを生む状況となっている。

また、欧州の調査分析によると、ドイツでは2030年に、CPPA向けの再エネが供給不足になると予測されている。特に、上場企業では60%以上がCPPAを希望しているというデータもある。一方、非上場企業は10~20%にとどまるため、現状のエネルギーシフトの対応は、株主などのステークホルダーからのプレッシャーが大きな要因になっていると推察される。

欧州には、CPPAよりもさらに踏み込んだ対応を進めている企業がある。

たとえばBASF(ドイツ)は、電力会社と共同で洋上風力発電設備を保有し、作った電力を自社工場に供給している。

また、アリアンツ(ドイツ)も、再エネのエキスパート人材を採用し、約1兆円規模の再エネ設備に投資している。さらに、作った電力は自社で利用するだけではなく、近隣のデータセンターに売るなど、事業化も行なっている。

日本が遅れてしまった理由

欧州に比べて、日本が再エネ活用に遅れをとってしまった理由は、下記2点が考えらえる。

再エネのコストが下がりにくいため

欧州に比べて、日射量や風が安定しないため、日本では再エネ稼働率が低くなってしまう。他国と送電インフラの連携ができないため

再エネは、気象などの自然環境に左右される。そのため、欧州のような地続きの環境であれば、広域送電網を構築して、電力を融通しあうことで、供給を調整することができる。一方、日本のような島国では、自国内で完結せざるを得ない。

上記以外の理由として、2011年の原発事故を受けて、火力発電の増設が行われたといった事情もある。

※ メモ内容以外にも、日本企業がとるべきアクション(提言)などが書かれていました。

生成AI

生成AIの市場規模は1200億ドル

BCGの分析によると、2027年に生成AIの市場規模(TAM)は1200億ドルになると見込まれる。これは、2023年の世界のノートパソコン市場規模と同等の大きさである。

生成AIの市場規模は、どの業界でも高い成長性が見込まれるが、特に立ち上がりが早いのが金融とヘルスケア(製薬含む)である。

※ メモ内容以外にも、現状の日本企業の生成AIの捉え方、日本企業がとるべきアクション(提言)などが書かれていました。

事業開発力

2023年、経営者の方々とBCGとの議論の中で、最も多く話題になったのは「どう成長するか」という、シンプルな問いである。DXやコスト削減など、社内的な施策については一定の成果は出ているものの、長期的な成長に向けた道筋をつけられていない、といった問題意識からくる話題である。

過去の成功方程式の限界

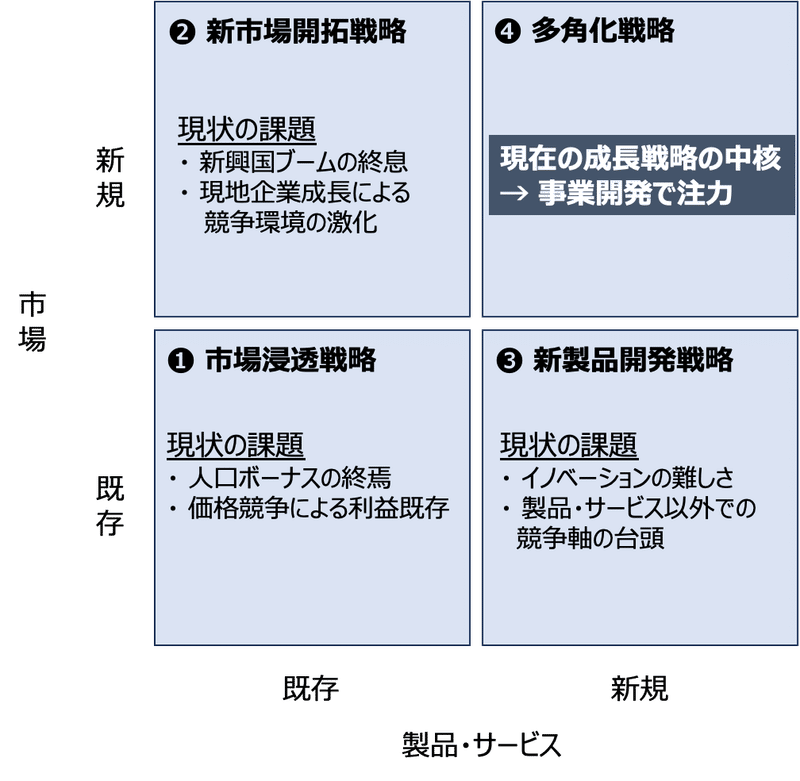

ここで、成長戦略を語る上でしばしば使われるフレームワーク「アンゾフのマトリックス(下図)」を使って、考えてみる。

これまでは、成長戦略の中心は❶市場浸透戦略、❷新市場開拓戦略、❸新製品開発戦略であり、❹多角化戦略はハイリスク・ハイリターンで難易度が高いと考えられることが多かった。しかしながら、現状は❶〜❸の既存の延長線上成長戦略は行き詰まり、❹を具体化することが、事業開発の中心となりつつある。

事業開発を阻む3つの壁

上記❹が重要になってきたとはいえ、特に日本の大企業での実行は、一筋縄ではいかない。BCGは、事業開発を阻む3つの壁があると考えている。

戦略の壁

各事業の事業戦略を、経営企画が束ねる形で経営戦略を策定する(ボトムアップアプローチ)と、多角化が数字の足し合わせになってしまう傾向がある。

ボトムアップアプローチは、既存事業を軸とした成長戦略が中心であった時代には合理的であった。しかしながら、多角化を中心とする現在では、現場主導のアプローチからは脱却し、事業開発側が「新しい事業を創ること」に加え、「既存事業の変革、さらには売却」も含めて、戦略策定する必要性が増しているかもしれない。オペレーティングモデルの壁

人事・評価制度やITインフラが、既存事業に最適化する形で作られてしまっている傾向がある。そのため、仮に良い戦略が描けたとしても「実行」の部分で手詰まりになるケースが多い。組織の壁

流動性が低い労働市場に起因する、同質化集団となってしまっている傾向がある。同質化した人材からは似たような発想しか生まれないため、新たなものを生み出すのがなかなか難しい。

事業開発の成功に向けて取り組むべきこと

前述の「3つの壁」を乗り越えて「多角化」を軸とした事業開発をする切り札として、まず考えられるのがM&Aの活用である。

※ メモには記載しませんが、書籍ではM&Aの活用について、事例を交えて詳しく紹介されていました。また、日本企業がとるべきアクション(提言)なども書かれていました。

以上です。

この記事が気に入ったらサポートをしてみませんか?