\新入社員・就活生必見/将来5,000万円差がつくお金の話③今すぐチェック福利厚生!2,600万円を生み出す方法

さあ、いよいよお金の話に入ります。今回はボリューミーです。

入社を迎えた皆さんや、これから就活に臨む学生の皆さんが世の中に出てすぐに、自分の会社の福利厚生を徹底的に調べることをお勧めします。

福利厚生は長い期間積み立てる事で乗数の利益(いわゆる)複利を得る事が可能なものもあり、新入社員の内から継続した人とそうでない人で数百万から場合によっては1千万円以上の差が発生する場合もあります。

実際にほとんどの先輩社員に質問しても福利厚生に関して精通している人はいないでしょう。大損しないうちにしっかり情報収集をしてください。

【1】福利厚生とは

そもそも福利厚生とは、社員が健康で快適に働くために大変重要なものです。広義でいえば、今では当たり前な育休産休や、ボランティア休暇、3時のおやつが支給されたり、朝ごはんが無料だったりと会社によって千差万別です。

今回は狭義での福利厚生、いわゆる金融資産に係るものを取り上げていきますので、入社してすぐに、自分たちはどのような福利厚生受けられるかを調べ、活用していきましょう。

【2】自社株で1,000万円

まず自社株です。端的に言うと、企業が自社の株式を社員に売却する制度です。一般的に、購入金額の数パーセントの奨励金が出たり、優待価格での購入ができたりします。将来株価が上昇した場合にも大きな利益を得ることができます。結論、これから落ちていくことが明白だ、という企業以外は買ってもよいと思います。(というかそんな企業に皆さんずっといないでしょうし…)

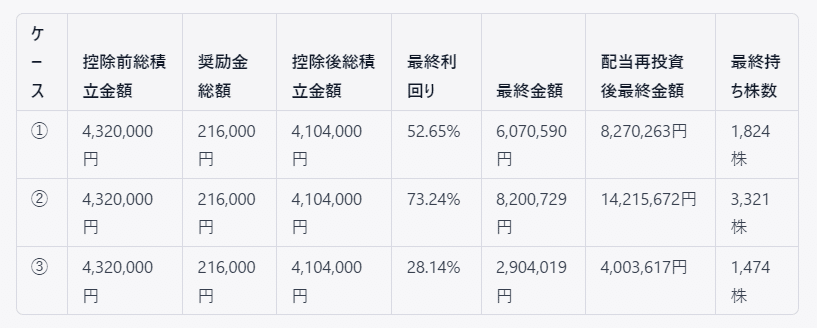

例:自社株買いが30年後いくらになるのかを試算しました

▼設定

・自社株購入金額の5%の奨励金が出る

・毎月1万円・ボーナスで3万円を積み立て

・配当10円×年2回、いずれも再投資

・株価はスタート3000円

①30年後も変わらず3000円の場合

②段階的に上がり4000円になった場合

③段階的に下がり2000円になった場合 の3パターンで試算

規定額の積立ということで、株価の変動に対してドルコスト平均法(※別回で詳しく説明します)というリスクヘッジが成立するので、上記の通り株価横ばい(①)でも十分な利益が生まれます。一方で、1,000円単位で下落するような場合(②)は最終売買した際に損失が出る可能性もあります。ただし、その場合でも+5年程度の配当で元本割れをリカバーすることはできます。

注意点と対策としては、

・自社株は将来の成長を期待する企業に対しては魅力的な制度と言えますが、下落やそもそも倒産のリスクも伴う

⇒先の下落の可能性も視野に入れつつ、株価に応じてこまめに積立額を調整する(いつでも額を変更できる企業もあれば、半期に1回などのパターンもあるので要注意)

・奨励金には税金がかかる

・売却時にも税金がかかる(売却時には外部の証券会社への移管が必要)

【3】社内積立で1,300万円

社内積立は基本的には給与天引きで、社員が定期的に一定額を積み立て、指定金融機関が一定の利率で運用していきます。利率に足しない場合は、別途企業がそれを補填し、中長期で既定利率での継続運用をしてくれます。目的別に利率が変わり、退職時・定年後・住宅購入時など目的により利率が変わり、私が見た限りほとんどの会社では「住宅購入」の利率が一番熱いです。

ただし、

例:30年間積み立てた場合の試算

▼設定

・年間50万円(毎月3万円、ボーナスで7万円×2回)を積み立て

・年率3%の複利で運用(規定利率未達分は会社が補填)

30年後約3,110万円となり、掛金総額1,818万円、運用益約1,292万円

注意点としては、

・利息はほとんどの場合給与と一緒に支払われるので課税対象となる

・元本(積立金額+利息)に上限が設定されている場合がある

・会社によっては運用益が規定利率に達しない場合の利益補填が無いところもある

・目的外の利用による引落は、取得利息が没収される可能性あり

⇒事前確認の上、出口戦略が必要

【4】財形で300万円

住宅財形は利率がいいわけでもなく、資産が増える投資ではありません。

メリットは住宅財形融資(ローン)にあります。こちらを利用する場合のメリットは以下のようなものがあります。

低利率での借り入れが可能:住宅財形は一般的な住宅ローンよりも低い金利で借り入れができることが多いです。これは、住宅財形が国や自治体が行っている公的な制度であり、公的な財源によって運営されているためです。ただし、超低金利下において一定の条件で通常の住宅ローンの金利がくぐるケースもあるので要注意。

ボーナス返済制度:住宅財形では、毎月の返済に加えてボーナス返済制度があります。ボーナスが入った際には一括返済をすることで、繰り上げ返済の効果を得ることができます。

節税効果:住宅財形の場合、返済金額の一部が所得控除の対象となります。また、住宅ローン減税の対象となるため、返済金額が多くなるほど、税金の節約効果が高まります。

優遇金利:住宅財形は、会員によって異なる優遇金利を設定しています。一定期間、定期預金を預けるなどの条件を満たすことで、優遇金利を得ることができます。

借り換えの手数料が無料:住宅財形の場合、借り換えをする際に発生する手数料が無料であることがあります。これにより、金利が下がった場合や借り入れの金額が変化した場合に、住宅財形を利用した借り換えが容易に行えます。

例:5,000万円の家を20年ローンで購入

▼設定

ケース①住宅財形融資・頭金500万円(住宅財形残高300万円、+200万円)

ケース②一般的な金利でのローン・頭金500万円(財形なし)

最終的な返済総額の差は、300万円近く住宅財形融資の方が安くなります。

※再三ですがあくまで、住宅ローン金利の方が高かった場合の話です

注意点としては、

・住宅財形融資には条件があり、融資を受けるには財形の5年以上の加入や貯金残高(融資額の10分の1)が必要

・金利が固定されているため、金利が低下するとその恩恵を受けることができない

一方、一般的な住宅ローンは、金利も変動金利や固定金利を選択できるなど柔軟な選択肢があります。それぞれの利点やデメリットを比較検討し、自身のライフスタイルや予算に合わせて選択することが大切です。

以上より3つの福利厚生を知ってるだけで、2,600万円の恩恵を受けることが可能です。(今回は標準的な話での最大値をとったので、上にも下にもブレる可能性はあります)

改めて、これらの福利厚生を最大限に活用するためには、ファイナンシャルプランナーの知識が非常に有効です。ファイナンシャルプランナーは、資産形成や節税、ライフプランなど、資産形成ひいては生き方ににまつわる幅広い知見を得る事ができます。すぐにでも3級ファイナンシャルプランニング技能士を取得することをお勧めします。

最低でも入社1年目(しかもなるべく早いうち)に取得してください。

この記事が気に入ったらサポートをしてみませんか?