【財務分析 Vol.46】 財務三表の「つながり」

すらまっぱぎ!うっちーです(@Life_is_UpToYou)

インドネシアからお送りいたします。

従来の"当たりまえ"を破壊し、新しい"当たりまえ"を作った会社を、メインモデルとして取り上げていきたいと思います。(すべてでない)

テーマは"Think Different"です。(Apple)

Vol.46 『財務三表のつながり』

▶財務三表は、会社の行動をまとめたもの

いままでこのブログ内でも、財務三表を別個で取り上げてきました。

財務三表とは、「BS」・「PL」・「CF」の三つのことを指します。各諸表がどんなことを示すかの概要については、是非リンク飛んでみて確認してみてください。

簡単にざっくり言えば、会社の行動を数字として表しまとめたものとなります。

会社の行動とは、財務的な目線でいうと下記の三つのことに過ぎない。

①お金を集め

②何かに投資し、

③利益を上げる

財務諸表にあてがって説明するなら、こうなる。

①お金を集め ⇒ 「BSの右側」

②何かに投資し、 ⇒ 「BSの左側」

③利益を上げる ⇒ 「PL」

ここに期間損益によって発生する現金の動きのズレを反映した「CF」を含めることで、会社の実態を俯瞰して全体像として捉えることができる。

いろいろな項目とかややこしいことが書いてあったりしますが、シンプルに考えれば、たったこれだけなんです。

まずは、簡単に考えてみるといいと思います!

▶簿記って必要、、、??

会計とか財務の話になると、まず出てくるのが「簿記」というイメージが強いと思います。

かく言う私も簿記1級ホルダーです。(小さく自慢(笑) 会計士挫折してるので大したことはないです。)

この簿記を過去2年間くらい勉強したことがある私目線からは、そこまでこの資格にこだわる必要も特段勉強は必要ないなと思っています。

もちろんゴリゴリの経理職で、一から十まで完璧に仕上げたいんだ!って人は別ですが、、。

というのも実際財務を見る際には、事細かに仕訳の計上とかを見る目よりも、全体を俯瞰して見たうえでどうなの?っていうようなことを判断できる方がよっぽど重要になるからです。

実際私が経理処理はできるけど、分析とか見方がわからなくて困ったことがあったので、こういったブログを開設した上で、分析目線で投稿しようと思いました。

▶簿記の概念は知っておこう

ただ、どんな仕組みになっているのかは知っておいた方が断然良いです。

簿記(複式簿記)とは、すっごく簡単に言えば『物事を二面性から見るためのルール』です。

会社の実態を把握するためには、その会社がいまどういう状況かを知る必要があります。それを判断するためには、どうしても1つの側面からでは限界があります。

例えば「毎月のローンを支払ったから現金が減った。」という事象に対し、ただ現金のマイナスと一面から捉えるのではなく、ローンってあといくらあるのかを示す(未払金)の額を同時に計上することで、そいつがあとどれだけの負債を抱えているのかを見ることができます。

お金の出入りだけを表す「家計簿」などだけでは、その家庭の実態がつかめないのと同じ考え方となります。

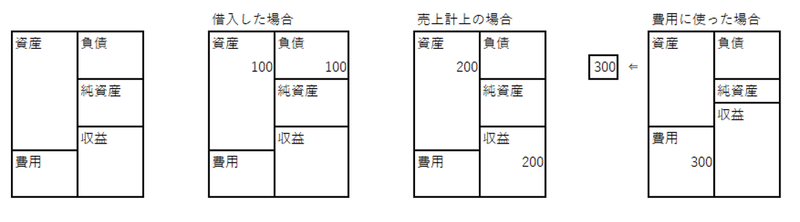

だから、取引が起こった時に「資産」「負債」「純資産」「収益」「費用」のどれに割り当てて、どういう目線で捉えるかのルールを決めたのが『簿記』のざっくりとした概念です。

▶二つの側面から見ることで分かること

二つの側面から、そして五つのどれかに当てはめるというルールをおこなうことで、『左右が一致する』という原則が成り立っています。

「左右が一致するのが会計」なんじゃなく、「左右が一致するように作られたのが、会計」なんですね。この仕組を改めてみると、すごいスマートです。

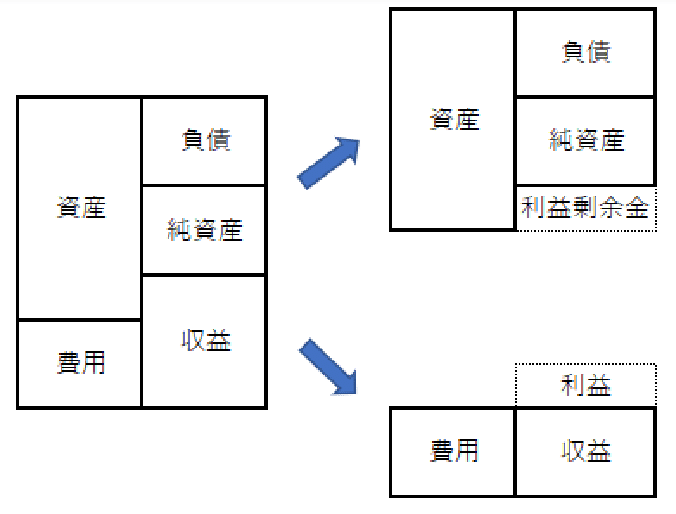

そしてその左右を上下で切り分けることでできるのが、「BS」と「PL」です。

企業のお金の集め方には、「借入」「投資」そして「自ら稼ぐ」の三つがありますが、この三つ目の「自ら稼ぐ」を利益と利益剰余金という形でつなぐのが二つの財務諸表の繋がりということになります。

世界が元々一つの大陸であった。というような考え方に似てますね。笑

だから繋がっているんです。

▶じゃあCFとは?

「ゴーイングコンサーン」と「期間損益」などを理由として、現金の動きとBSやPLと数値は違う動きをしてしまいます。

しかし、その取引自体が起こっていることは確かです。

問題なのはそれが後から来るか、先に来るか、といったタイミングの問題。

それを調整し、しっかりと現金の動きを補完しましょうというのがCFの本質です。

取引自体は起こっているため、そこから逆算すればいいんじゃない??という発想でできているのが『間接法CF』です。

そして最終的なCFの残額とBSの現預金残高は一致します。(当然ですが)

そうすることによって財務三表がひとつの流れの中で、それぞれの役割を持ちながら、繋がっているという事が理解できるかと思います。

~まとめ~

どうでしょうか。そこまで難しく考えず見てみると意外とおもしろくみられると思います!

あとは、どれだけ財務諸表を見たか?などによって業界の癖や経営者の思考などが見えてくるとより面白くなると思います!

私もまだまだですが、がんばっていきましょう!

過去の資料である財務諸表から結果を読み取り、その原因を考えみると、その企業や経営者の意思が垣間見れます。

一緒に財務の観点から物事を把握できるよう頑張りましょう!

参考

財務分析項目について下記サイトがすごく便利です!是非活用してみてください。

財務諸表ハック|各種企業財務チャート、複数社比較も簡単にできるXBRL財務分析ツール

財務諸表ハックは、XBRLをベースに企業財務情報を財務分析チャート、帳票に展開するWebアプリです。

www.tukuttemiru.biz

Twitter:@Life_is_UpToYou

この記事が気に入ったらサポートをしてみませんか?