我が家のお金周りのお話

こんにちは。

inuです。

一気に寒さが到来して、いよいよ秋と思っている今日この頃。

冬服の支度は、終えた気がするので今持っている服をどう活用するかを検討しております。

服の話は脱線しがちなのと、書きたいことが沢山あるので、次の回にしようと思います。

服と並行して我が家の資産運用方針や子供の投資についても検討しました。

現在、持ち家(ローン有り)、自家用車保有というFIREやミニマリスト系の方からは批判される要素を兼ね備えた生活を送っております。

固定費削減がお金を貯める秘訣ですからね。。

家も車もあると実際の暮らしは快適ですが、倹約生活をしている訳ではないので、それなりに支出も大きめの構成となっております。

いわゆる家系改善家計改善のためには固定費を削るのが1番と言われておりますが、住空間を我慢するのは我が家では難しいので、支出を減らすというよりも毎年の投資額を設定し、それに合わせるような形をとっています。

(あまりにもラーメンが食べたくて家系になってました。)

方法は至ってシンプル。

毎年(厳密には毎月)の投資額を決める。

例えば、月5万円✖️12ヶ月=60万円は投資

という感じで、自動的に運用していきます。

初期の積立設定や、口座連携は面倒ですが、一度仕組みさえ作ってしまえば、後は楽です。

これにより、ある程度のお金のコントロールができると感じています。

イメージとしては先取り投資です。

過去にも少し紹介させて頂きましたが、毎月一定額を証券口座に入れて運用します。

銀行預金は預金利息が少ないので、リスクを取って投資信託を購入する形をとっています。

親世代のメジャーなやり方としては、銀行での積立預金や学資保険で資産形成かもしれません。

しかしそれらの方法はかなりの入金額を要すので私の場合はあっていないと考え、活用していません。

個人的には投資信託は個別株よりもリスクは低いのでミドルリスクミドルリターンの商品かなと感じています。

現在は株式メインの投資信託ですが、いずれは債券比率も上げる予定です。

おそらく10年先か、もっと先かもしれませんが。。

我が家の投資の戦略は過去にも書かせて頂きました。

ここで重要なことは、仕組み作りと国や自治体の制度をフル活用することです。

住宅であれば、

「住宅ローン控除」

「こどもエコすまい支援事業」

「ゼロエミ住宅 助成金」

「すまい給付金」

などなどです。

実際にこうしたものを紹介されている方もいました。

制度を活用することで、後日補助金が出たり、利息分は控除を受けられますので、長期目線で考えると有効かと思います。

こどもエコすまい支援の給付金派1戸あたり100万円の補助になります。

申請は住宅メーカーを通してやるような形になるかと思いますが、手数料が掛かってもプラスになるのは大きいですよね。

我が家は東京ゼロエミ住宅の助成金も活用できたので、結果的に210万円の助成金も活用させて頂くことが出来ました。

あとは個人的には住まいに関しては金額よりも家族との暮らしで優先すべきことは変わると感じます。

余談ですが、金融機関勤務の方は持ち家派が何故か多いです。

おそらくですが、住宅となるとローンになるため、なるべく健康かつ若いうちに家を保有しようという心理が働いているのかもしれません。

団体信用保険やローンも組みづらくなったりしますからね。

投資でいうと

「iDeCo」

「NISA」

この2つがメジャーな制度かなと思います。

個人的にはiDeCoは途中引き出しが出来ないので、NISAをいかに活用するかがポイントかと考えています。

仕組み作りに重きを置くのであれば、保険を一部活用するのも有りかも知れません。

ここで大切なのは目標額はいくらなのか?

ということです。

1,000万円なのか? 1億円なのか?

それによってもやることは変わってきます。

老後2,000万円問題を解決するのであれば、新NISAを活用しつつ、収入と支出のコントロールができれば、個人的には対応可能かと思います。

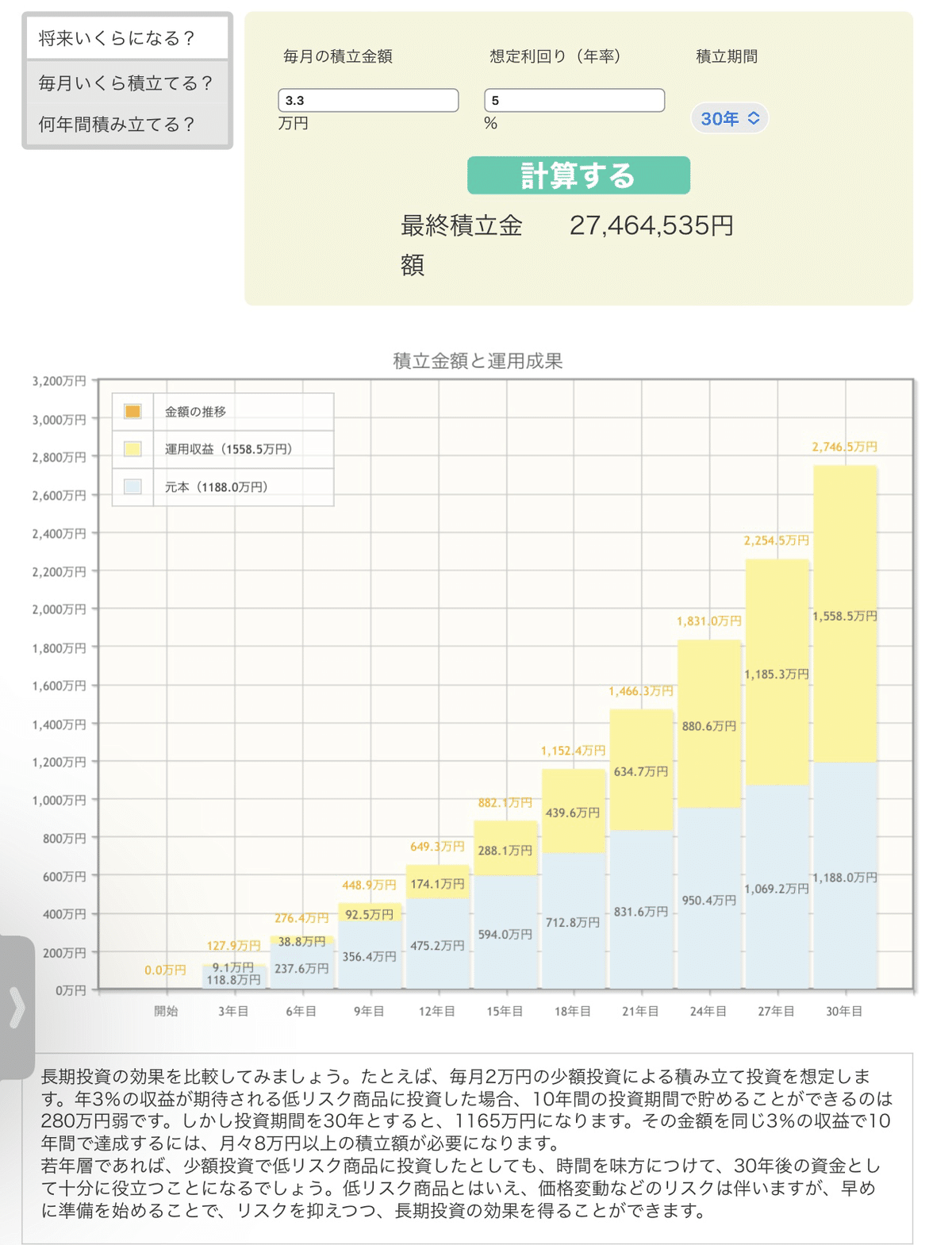

3.3万円での3%シミュレーションにて。

3.3万円✖️12ヶ月✖️30年=1,188万円

結果:1,923万円

※実際は上昇と下落を繰り返すため、このようにはなりません。

5%と仮定すると・・・

2,746万円になるかもしれません。

あくまで、シミュレーションですが、なんとかなりそうですよね。

運用収益が1,558万円なります。

複利での運用継続の力がなせる技です。

資産を増やすスピードを高めるとすれば、転職や副業をしながら収入を増加させることが重要になります。

投資の場合はFXや短期トレードという手もあるのかもしれませんが、損失を被る可能性が高いです。

転職や副業の方が、自分自身の経験を活かしたり、可能性を広げる意味でも良いと感じます。

私の場合は、副業はできないので本業の収入を元手に資産運用し、本業の成果を挙げられるように日々邁進しています。

夫婦で運用をしているので、制度を有効活用しつつ現時点では順調に運用出来ています。

とは言え、好調な時期しか経験していないのも事実ですので、リーマンショックなどの大幅下落に備え、行動経済学を学んだり、万一の事態に備えたりするようにしています。

そこで意識しているのは、

無理しすぎない

これに尽きます。

いきなり、資産運用に全振りしても継続できません。

ダイエットで頑張りすぎてリバウンドする人と同様です。

なので、まずが少額でもいいので始めてみる。

3,000円とかで良いかと思います。

自分のできる範囲を徐々に広げていくような感じで、行動していくことが大切です。

継続できるようになったら、金額を増やしり、投資する領域を広げても良いかと思います。

始めてしまえば、自然と調べたり、勉強するようになります。

何故か始めないと勉強しないのが人の性。。

ただしここでも無理のしすぎは禁物です。

個人的な主観にはなりますが、過度な戦略・手段は初心者のうちは避けた方が良いかなと。

「千里の道も一歩から」というように、投資も一歩一歩の積み重ねが必要です。

私自身も試行錯誤を経て、現在は収入の30%程度、投資しているような状況です。

昇給した分は投資に回しているので、暮らしの水準をそれほど上げることなく、投資額を増加出来ております。

とは言え、運用に偏りすぎるとバランスが取れないですし、万が一の場合もあるので、民間保険も活用しています。

公的保険は充実しているとインフルエンサーの方は仰っていますが、転ばぬ先の杖ということで、私自身は備えております。

特に細かく1円単位で管理をしている訳ではないですし、散財もするのですが、割と順調に資産を増やすことが出来ています。

ガチガチに管理した方がお金も増えるし、良いのかもしれませんがある程度の無駄があった方が人生楽しいとも思ってしまうタチです。

私がお金をかけている服なんかが最たる例かもしれません。

高い服を買う必要はないですからね。

ただ必要なものも良いけど、欲しいものを買うことは心の健康にとっては大切なこと。

お金を増やしたい方は逆説的ですが減らし方を学んでみましょう。

心の健康を保ちつつ、適度にゆるっとしながら資産形成しましょう。

この記事が気に入ったらサポートをしてみませんか?