ARR100億円超え国内上場SaaS企業、1000億円への事業投資計画モデル

国内SaaS企業をリードするサイボウズ、freee、マネーフォワード、PKSHA Technology、ラクス、Sansanなど、ARR・NTM Revenue(Next Twelve Months Revenue:四半期売上 x 4で算出)が100〜200億円を超える企業が増えてきました。

また、未上場SaaSスタートアップでT2D3を達成したSmartHRもARR100億円を超えたというニュースが話題となりました。

日本のSaaS業界では、いかにARR100億円を超えるかに焦点が当てられてきましたが、上記のような背景もあり、今後はARR100億円から1,000億円到達までをどのように目指していくのか、ベンチマークとなるような成長率やコスト水準が必要になってくるでしょう。

以前書いたnote「海外SaaS企業決算データを使ったARR100から1000億円までの投資モデル」では、海外SaaS企業のデータを使ってARR1000億円到達に向けた投資モデルを作りましたが、「海外SaaSと国内SaaSでは水準が異なるので、国内SaaS企業版の投資コスト x 成長率モデルも作ってほしい」と多くの要望が寄せられました。

そこで今回は、国内上場SaaS企業の決算データを使ったARR100億円からARR1,000億円到達までの投資コスト(原価+販管費) x 売上成長率モデルを作りました。

そして、そのモデルを使って、ARR100億円から1,000億円到達までの成長曲線別に、どの程度のコストが必要か、利益率はどうなるのか、シミュレーションしました。

※モデリングに使用したSaaS企業データの詳細はnoteの最後に掲載しています。

電子書籍「SaaSの科学」をリリースしました(宣伝)

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

ARR100億円超えSaaSにおけるコスト(原価+販管費)とNTM Revenue Net増分との関係性

上図はNTM Revenue(ARRを想定)が100億円を超えた国内上場SaaS企業について、横軸に原価+販管費または販管費を取り、縦軸に1年間におけるNTM RevenueのNet増分を取った散布図になります(点1つずつが企業 x 1年のデータになります)。

グラフ中の回帰線は、投資コストとNet ARR増分との間に生産逓減の法則(投資コストを増大させればさせるほど、ARR増加率は減少するという経験法則。つまり、投資コストが増えるほど生産性が悪くなる法則)が成り立つと仮定してモデリングしています。

原価+販管費および販管費とNTM RevenueのNet増分との回帰線のR2は、それぞれ0.676、0.385で比較的フィットしています。

そして、投資コストが大きい方がNTM RevenueのNet増分も大きくなる傾向があります。

上図は高成長SaaS企業のデータのみを使った場合の散布図です。

データ数はそれほど多くないですが、原価+販管費および販管費とNTM RevenueのNet増分との回帰線のR2は、それぞれ0.656、0.259で比較的フィットしています。

左グラフを見ると、原価+販管費とNTM RevenueのNet増分との関係性は、現状の100〜300億円程度の範囲では直線的に見えます。

しかし、今回の関係式(NTM RevenueのNet増分 = 0.911 x コスト^0.769)が成り立つ場合、投資コストが増えるほどNTM Revenueが増えづらくなります。

SaaS各社のコストとNTM Revenue Net増分の関係性

投資コストとNTM RevenueのNet増分の関係性について、SaaS各社を区別してプロットすると、Appier Group、マネーフォワード、ラクスが概ね回帰線よりも上にきており、投資効率が良いことが分かります。

freee、Sansanは高成長SaaSの回帰線よりは若干下側にきているため、高成長SaaSの中では投資効率にやや課題感が残っていますが、全体の回帰モデルと比べると大体線上にのっているため、全体の中では平均的な投資対効果と言えそうです。

サイボウズ、インフォマート、ユーザベース(現在、上場廃止)は、全体平均よりも投資対効果は低く、今後も成長していくためには新プロダクト開発など成長ドライバーとなるものが必要になりそうです。

SaaS各社の販管費あたりの売上成長力比較

SaaS各社それぞれのNTM Revenueが100億円を超えた時を起点として、1年ごとの投資対効果(= NTM RevenueのNet増分 ÷ 販管費)をプロットしました。

この結果を見ても、Appier Group、マネーフォワード、ラクスの投資効率性が比較的高いことが分かります。

その次にfreee、パークシャ、Sansanが続き、サイボウズ、インフォマート、ユーザベースは成長性に対する投資対効果が低くなっています。

先ほどのプロットの平均値を取ると、上図のようになります。

海外SaaSよりも国内上場SaaSの方が投資対効果が低い

国内上場SaaS企業と海外SaaS企業のARR成長における投資対効果モデルを比較したものが上のグラフです。

海外SaaS企業の投資対効果モデルは、以前書いたnote「海外SaaS企業決算データを使ったARR100から1000億円までの投資モデル」でモデリングしたものを載せています。

高成長の国内上場SaaS企業は、海外SaaS企業と比べて、成長に対する投資対効果が低くなっていることが一目瞭然です。

例えば、国内勢は300億円のコスト(原価+販管費)を投じた時、NTM RevenueのNet増分は73億円ですが、海外SaaS企業の場合は83億円になります。また、海外高成長SaaS企業であれば、130億円にまで増えます。

この差は、海外SaaS企業の方が、①業務効率が高い(S&M生産性が高い)、②TAMが大きくサービスを成長させやすい、③価格を高くプライシングできている、などの要因が挙げられそうです。

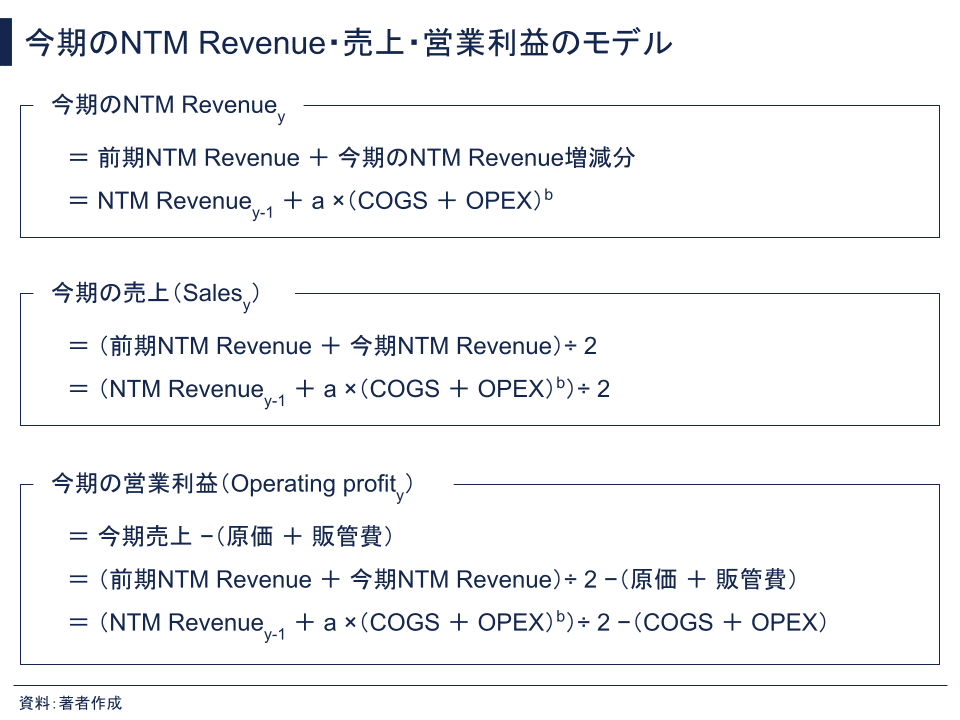

投資コストを使ったNTM Revenue・売上・営業利益のモデルまとめ

投資コスト(原価・販管費)を使って、今期のNTM Revenue、売上、営業利益をモデリングすると、上スライドの式で表現できます。

今期の売上は、前期のNTM Revenueと今期のNTM Revenueのおよそ平均値となると仮定しました。

企業タイプ(高成長 or 全体) x モデルに使うコスト(原価+販管費 or 販管費のみ)の組み合わせで、それぞれモデリングすると上スライドのようにまとめられます。

以下のARR1000億円到達までにかかる年数別のコストシミュレーションでは、高成長SaaS x 原価+販管費モデル(NTM RevenueのNet増分 = 0.911 x (原価+販管費)^0.769)を使って試算していきます。

ARR1,000億円到達までにかかる年数別の売上・コスト指標シミュレーション

NTM Revenue 100億円をスタートとして、5年、7年、10年で1,000億円に到達する場合の成長率、売上、投入コスト(原価+販管費)を表にまとめました。

5年、7年、10年でNTM Revenue 1,000億円に到達するために必要な累積原価+販管費は、それぞれ5,062億円、4,536億円、4,018億円になります。

生産性逓減の法則が成り立つと仮定した場合、早期に1,000億円到達をしようとするほど大きな資金が必要になります。

NTM Revenue 100億円をスタートとして、5年、7年、10年で1,000億円に到達する場合の原価、販管費・率、営業利益・率を表にまとめました。

今回作ったNTM RevenueのNet増分と投入コストのモデルを使うと、NTM Revenue 1,000億円到達を5年で実現しようとすると、営業利益率は-100%を5年以上下回り、累積の営業赤字は-2,931億円になります。

上場している前提だと株主からも受け入れづらく、非常に難易度の高い成長スピードだと思われます。

NTM Revenue 1,000億円を10年で到達するシミュレーション結果と「freeeの中長期戦略における財務目標値(IR資料17ページ目)」を比較すると、freeeがNTM Revenue 100億円を超えたのは、およそFY21末('21年3月)なので、そこをスタートとするとfreeeの計画ではYear 6で売上500億円以上を目指していることになります。

上表の10年到達シミュレーションの場合、Year 6の売上は461億円なので、freeeは9年くらいで、ARR1,000億円到達を達成しようと計画していると推察されます。

また、freeeのYear 1 営業利益実績が-19.8%、10年到達シミュレーション値が-14%と比較的近い値になっています。

そして、freeeの計画では調整後営業利益率0%をYear 4で達成する計画になっているのに対して、上表の10年到達シミュレーションの場合、Year 4の営業利益率は-5%になっています。調整後営業利益率の方が営業利益率よりもプラス方向になると考えると、Year 4におけるfreeeの計画値とシミュレーション値も近い数字になっており、今回のシミュレーション値は現実的なものになっていそうです。

売上・成長率シミュレーション

NTM Revenue 1,000億円到達までに12年かかるバージョンも追加して、NTM Revenue、売上、NTM Revenue成長率をグラフにしました。

到達年数12年バージョンの成長率は15%を下回らないように維持する形に設定しました。

成長率を見ると、5年、7年で到達する場合はARR100億円時点での成長率がそれぞれ約YoY +80%、+60%必要で、それ以降も5年到達はYoY +50%以上、7年到達は+30%以上の成長率が必要となり、かなりの成長率が求められます。

原価・販管費シミュレーション

原価と販管費の推移は上のグラフのようになります。

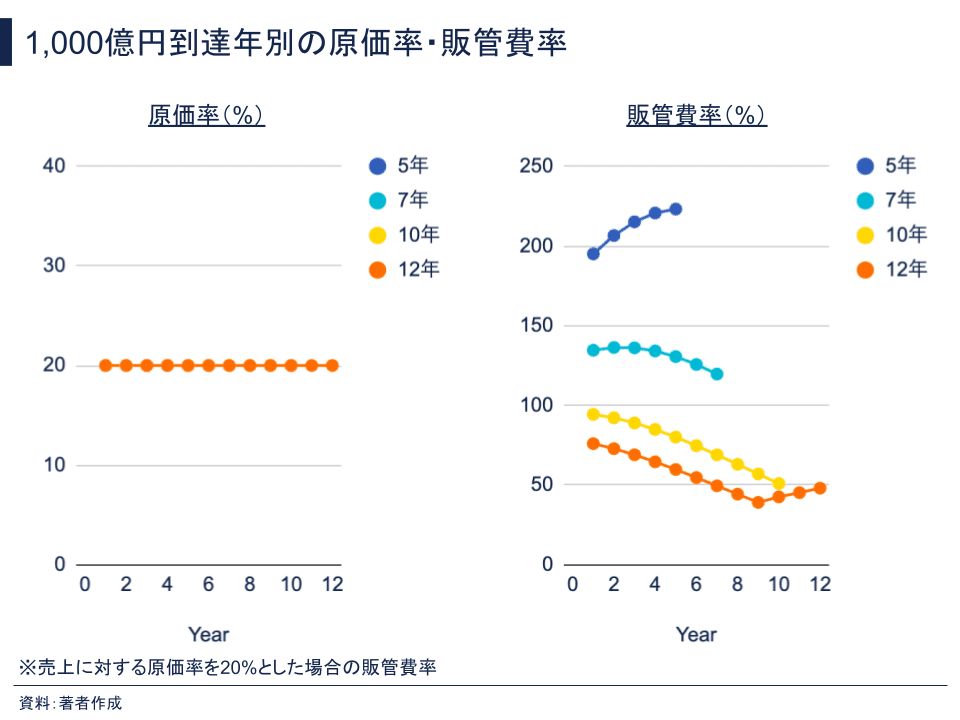

原価率・販管費率シミュレーション

上のグラフは原価率と販管費率の推移です(売上に占める原価率は20%と固定したため、どのパターンも20%で一定になっています)。

10年到達パターンでも販管費率は高く、100%近くから徐々に下げていきますが、10年目でも約50%必要となる計算になります。

営業利益・率シミュレーション

営業利益・率の推移を示したグラフです。

10年到達パターンの営業利益率は、ARR100億円到達時点では営業赤字であるものの、そこから徐々に改善されて6年後には黒字化するシミュレーション結果になっています。そして10年後は営業利益が271億円(29%)にまで増えて、成長スピードと収益確保のバランスも良いように見えます。

高成長SaaSを目指すのであれば、ARR100億円から1,000億円までを10年で達成することが1つのベンチマークになりそうです。

次に、12年到達パターンの営業利益・率の推移を見ると、ARR100億円時点から黒字化し、9年目には営業利益率が41%(251億円)にまで増えて、高収益SaaS企業と言えます。

しかし、以前書いた「海外SaaS企業決算データを使ったARR100から1000億円までの投資モデル」の中でも触れましたが、今回の結果はあくまでもシミュレーション結果であり、実際のビジネス環境においては、成長を緩めた分だけ競合や新規参入者に隙を作ることになってしまい、市場シェアを奪われかねません。

そうなると、成長率だけでなく、十分な利益も確保しづらい状況になってしまうため、シミュレーション結果を参考にしながら、市場シェアと利益をバランス良く確保できる投資配分を考える必要があるでしょう。

累積営業利益シミュレーション

最後にNTM Revenue 1,000億円の到達年数パターン別の累積営業赤字を示します。

5年、7年で到達するパターンについて、今回はNTM Revenue 1,000億円到達時点で止めていますが、5年、7年到達パターンはこれ以降も累積赤字が蓄積していきます。そのため、これ以上の資金が必要になってきますが、累積赤字額を見ると、なかなか真似できるようなものではないため、高成長SaaSを目指しつつ、利益確保の見通しを示すためには10年前後での達成をベンチマークにするのが良いのではないでしょうか。

使用した国内上場SaaS企業データ

「SaaSメトリクスダッシュボード(上場SaaS企業データ)」に掲載されている企業データのうち、以下を満たす決算データを使用しました。

・NTM Revenue ≧ 100億円

・ARR / NTM売上 ≧ 40%

具体的な企業は以下の通りで、高成長SaaS企業として使用したものは★印を付けています。

・Appier Group ★

・サイボウズ

・freee(フリー) ★

・インフォマート

・マネーフォワード ★

・PKSHA Technology(パークシャテクノロジー)

・ラクス ★

・Sansan ★

・ユーザベース

最後に

最後まで読んでいただき、ありがとうございます。

ARR(NTM Revenue)100億円を超えた国内上場SaaS企業のデータを使って、ARR100億円から1,000億円到達までに必要な投資コストのシミュレーションをしました。

以前の海外SaaS企業のデータを使った時よりも、国内SaaS企業にとってリアリティのある結果になったと思います。

その他にもARR100億円から1,000億円を目指すにあたり、海外SaaS企業の事例をもとにベンチマークとなる成長率やコスト水準などを以下のnoteにまとめていますので、ご興味ある方は是非読んでみてください。

ビジネス分析って面白いですね!

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

↓↓↓Kindle版↓↓↓

↓↓↓楽天Kobo版↓↓↓

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

SaaS決算春祭も落ち着きましたね〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 16, 2023

上場SaaS企業の決算ハイライトをまとめていきます!

(続く) pic.twitter.com/q5QmZymS8D

クラウドサインの最新ARRをT2D3と比較しましたが、T2D3のラスト2倍ラインが厳しいですね〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 13, 2023

SmartHRのように、その前の貯金が必要そう。 https://t.co/w4QyQ69HL1 pic.twitter.com/I4cvkKurPu

本日ウェザーニューズ様( @wni_pr )の社内向けにSaaSビジネスについてお話しさせて頂きました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 8, 2023

檜山沙耶さんにはお会いできませんでしたが、リアルとリモート合わせて300名の方が出席して頂いたようで楽しかったです!

取締役の石橋さんに良い感じにフォローして頂き、大感謝です🙇♂️ pic.twitter.com/3xbbwQrC6l

ウェビナーや音声メディアにも登壇・出演しているので、お気軽にお誘いください。

↓↓↓他社メディアへの寄稿記事↓↓↓

この記事が気に入ったらサポートをしてみませんか?