国内SaaS企業のPSRとKPIとの相関分析&シン・40%ルール

2020年から始まったコロナ禍の中で上昇していた上場SaaS企業のバリュエーションですが、2021年末頃から金利上昇を引き金に急落しました。

今回はSaaSメトリクスダッシュボードに掲載している国内上場SaaS企業データ(ラクス、Sansan、サイボウズ、マネーフォワード、freeeなど)を使って、バリュエーションと経営指標との間の関係性がどのように変化してきたのか分析しました。

そして最後に、従来の40%ルール(=売上成長率+利益率)から発展させたシン・40%ルール(=売上成長率 x 売上規模係数+利益率)の方が、現在のSaaS市場トレンドによりフィットすることを示します。

※使用したSaaS企業データと前提条件の詳細は文末に記載しているので、詳細を知りたい方はご覧ください。

電子書籍「SaaSの科学」をリリースしました(宣伝)

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

国内上場SaaS企業のPSR平均値と中央値の推移

国内上場SaaS企業のPSR(Price to Sales Ratio = 時価総額 ÷ NTM Revenue ※NTM RevenueはQ売上 x 4で算出)の平均値・中央値推移を見ると、コロナ期前に12.5倍前後あったものが、コロナが始まると20倍近くにまで上昇しました。

そして、'21年末頃から急落し、直近では5〜7倍くらいを推移しています。

以下で、売上成長率・利益率・40%ルールといったメトリクスとPSRとの関係性がどのように推移してきているのか調べていきます。

売上成長率・利益率・40%ルールとPSRとの相関強度の推移

売上成長率・利益率・40%ルールと各月のPSRとの相関係数(R)推移を示しました。

'19年頃は売上成長率とPSRには、ほとんど相関関係はなく、営業利益率や40%ルールと相関関係があることが分かります。

'19年12月にはfreee上場やコロナ期が始まり、売上成長率とPSRとの間に正の相関が強くなってきました。同時に、営業利益率とPSRとの間には、強くはないものの負の相関関係が成り立つようになりました。

つまり、営業利益が赤字になるほどの強気な投資をして、高成長を維持するSaaS企業に高いバリュエーションが付く状況になりました。

そして冒頭で書いた通り、'21年末頃から金利上昇を引き金にPSRが急下降し、売上成長率とPSRとの相関関係がほとんどなくなり('22年前期はやや負の相関になっている)、'19年と同じように営業利益率とPSRが正の相関関係にシフトしました。

'22年末頃から売上成長率とPSRにも正の相関関係が戻り、'23年に入って営業利益率と同じような相関の強さになっています。

PSRに与える売上成長率と営業利益率の影響度比較

ここまでは売上成長率および営業利益率とPSRの相関関係を調べましたが、今度は、この2つのメトリクスがPSRに与える影響度がどのように推移してきたか分析してみます。

PSRに与える影響度は、以下のようにPSRをNTM Revenue成長率と営業利益率を用いた重回帰モデルで表現し、'19年5月〜'23年4月までのデータを使って推定した各年月における偏回帰係数aとbによって評価します。

PSR = a x NTM Revenue成長率 + b x 営業利益率 + c

上記の重回帰式における偏回帰係数aは、営業利益率を固定した時、NTM Revenue成長率が1pt増減した場合にPSRが何pt増減するかを表し、偏回帰係数bは、NTM Revenue成長率を固定した時、営業利益率が1pt増減した場合にPSRが何pt増減するかを表します。

以下のグラフにPSRの重回帰モデルにおける偏回帰係数aとbの時系列推移を示します。

上グラフのaとbの値の推移を見ると、'19年5月〜'20年1月においては成長率と利益率の値は比較的近い数字になっており、PSRに与える影響度は同程度でバランスが取れていた時期だったと言えるでしょう。

'20年2月〜'22年11月頃までは、PSRに与える影響度は成長率の方が高い傾向がありました。相関係数のパートでも書いた通り、一時期は利益率がマイナスになるほどの投資をして、成長率を高める方がPSRによりポジティブな影響を及ぼす時期もありました。

'22年12月から現在にかけては、以前と同じように成長率と利益率がPSRに与える影響度は同じくらいになっています。

以下では各時点において、成長率と利益率がPSRに与える影響度がどの程度の比率だったか、詳しく見ていきます。

【'19年8月時点】

コロナ流行前の'19年8月時点では、営業利益率が1pt改善した時と売上成長率が1.7pt改善(≒ 1 ÷ 0.6)した時のPSRに与える影響度は同じでした。

つまり、利益率の方が成長率よりもSaaS企業のバリュエーションに与える影響度が1.7倍ほど高かったことになります。

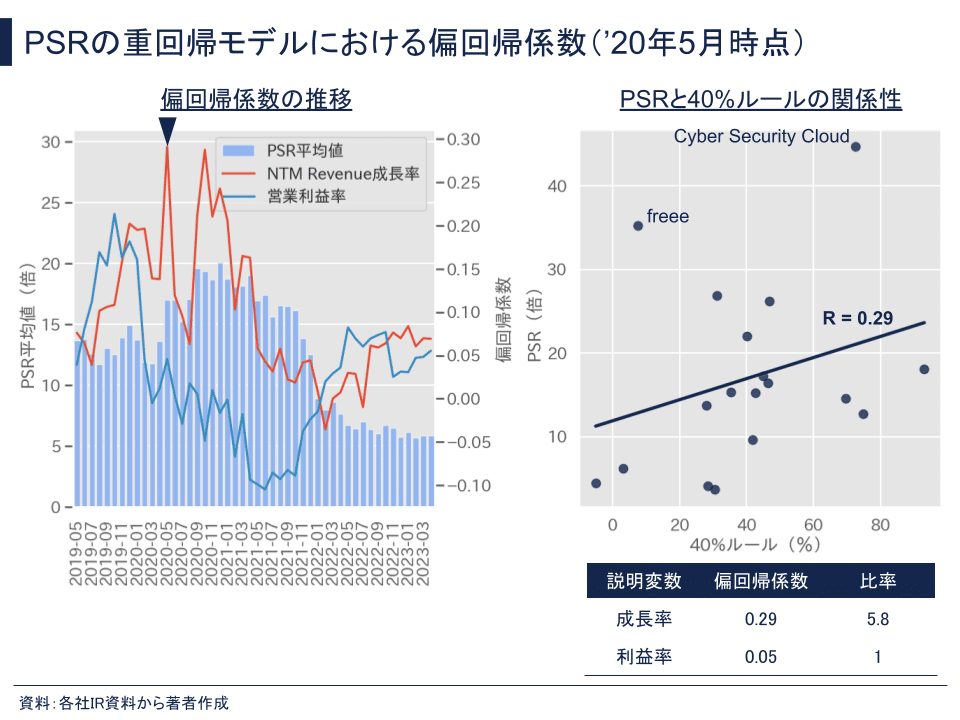

【'20年5月時点】

コロナウィルスが流行し始めた'20年5月時点では、freeeとサイバーセキュリティクラウドがやや外れ値になっており、40%ルールとPSRの相関はあまり高くないですが、偏回帰係数を見ると成長率も利益率もPSRに対してプラスの影響を与えることが分かります。

また、この時期はSaaS市場が成長率に偏重しており、売上成長率が1pt改善した時と営業利益率が5.8pt改善した時のPSRに与える影響度は同じになっています。

【'21年4月時点】

'21年4月についても、40%ルールとPSRの相関はあまり高くないですが、SaaS企業のバリュエーションに対する成長率偏重は続いており、売上成長率が1pt増減した時と営業利益率が1.8pt増減した時のPSRに与える影響度は同じになっています。

また、この時期における営業利益率の偏回帰係数はマイナスになっており、赤字で高成長なSaaS企業がより高いバリュエーションが付く状態でした。

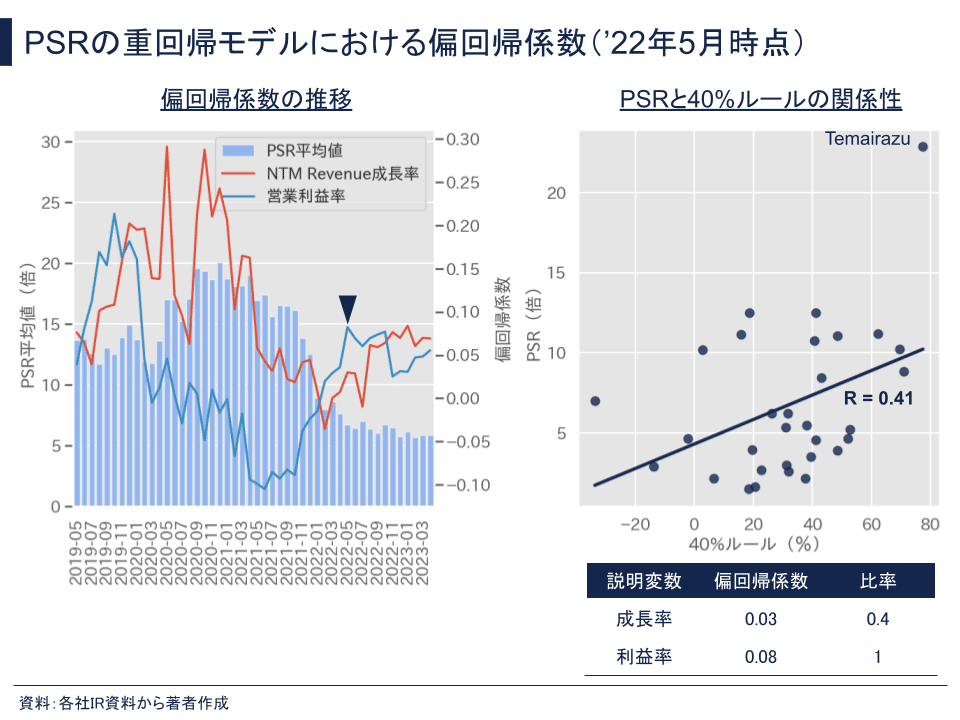

【'22年5月時点】

'22年5月はコロナ禍で続いてきた成長率偏重の潮目が変わり、再び成長率よりも利益率の方がSaaS企業のバリュエーションに与える影響度が高くなりました。

この時期は、営業利益率が1pt改善した時と売上成長率が2.5pt改善(= 1 ÷ 0.4)した時のPSRに与える影響度は同じになっています。

【'23年4月時点】

直近の'23年4月時点では、やや市場の安定化が進み、バリュエーションインパクトの比率は成長率:利益率=1.2:1になっており、売上成長率が1%改善すれば、営業利益率が1.2%改善した場合と同じインパクトがあります。

成長率 x 利益率セグメント別のPSR平均値の推移

横軸にNTM Revenue成長率、縦軸に営業利益率を取り、時期別にSaaS各社をプロットしました。円のサイズは各社のPSRの大きさを表しています。また、各グラフの斜め線は40%ルールの境界線を表しています。

'19年8月のグラフを見ると、40%ルールを超えている企業のPSRが高くなっていますが、'20年5月と'21年4月時点では40%ルールを超えている/超えていないに関わらず、売上成長率が高い(≧ 25%)企業のPSRが高くなっています(成長率25%以上かつ40%ルール未満のセグメントはfreeeのPSRの高さが結構影響していると考えられますが。)。

そして、何度か述べてきましたが、'22年5月にはSaaSマーケットの状況が変わり、特に40%ルールを超えていない企業のPSR下落が大きい結果となりました。

直近'23年4月は、売上成長率の高いセグメントのバリュエーションも一時期よりは回復していますが、40%ルール超えセグメントの方がわずかにPSRは高い傾向にあります。

このように成長率 x 利益率セグメントで時系列にPSR変化を見ていくと、40%ルールを超えているセグメントは安定的にPSRが高く、市況に左右されにくい安定した指標として考えられるのではないでしょうか。

売上規模を考慮したPSR評価

ALL STAR SAAS FUNDがリリースした記事 ”激動の2022年からSaaSマニアの二人が予測する、2023年「国内SaaS主要7テーマ、3つの新潮流」" の中で、売上規模が大きくなるとPSRが高くなる傾向があり、そこに高成長が付くとよりPSRが高くなるというインサイトが述べられていたため、売上規模 x 成長率 x 40%ルールというセグメントでPSR平均値を表にまとめてみました。

今回の分析においても、'21年、'23年ともに売上規模が大きいとPSRも高くなる傾向が見られ、成長率が高いと更にPSRが高くなる結果が得られました。

また、40%ルールを超えている企業の方が、'21年から'23年にかけてのPSR減少率が小さく、NTM Revenue 75億円未満の企業では、40%ルールを超えている企業の方がPSRが高い傾向にあります。

シン・40%ルール(New Rule of 40%)のコンセプト

上記の通り、現在の国内SaaS市場において、売上規模がSaaS企業のバリュエーションに影響を及ぼしていることが分かりました。

しかし、従来の40%ルールは売上成長率と利益率のみしか含まれておらず、売上規模を考慮していない指標になっています。一般的に考えても、同じ成長率の2社があった時、売上規模の大きい企業の方が市場の期待値は高くなるはずです。

そこで、今回は売上規模を考慮した40%ルールである「シン・40%ルール(New Rule of 40%)」を提案してみたいと思います。

具体的には以下のような指標で、売上成長率部分を売上規模係数で重み付けしています。

シン・40%ルール = 売上成長率 x 売上規模係数 + 利益率

ここで使う売上規模係数は、各上場SaaS企業の売上を全体の上場SaaS企業の売上平均値で割った値を使います。

つまり、平均値よりも売上が大きい企業については、成長率の影響が大きくなるように重み付けし、平均値よりも売上が小さい企業にてついては、成長率の影響が小さくなるように重み付けを行います。

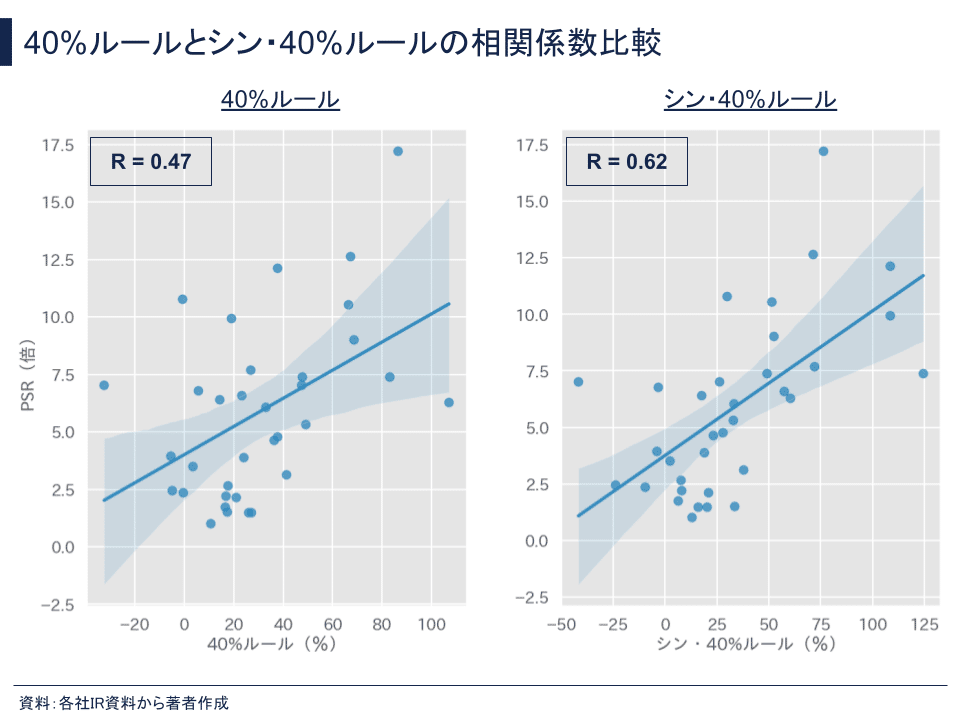

40%ルールよりもシン・40%ルールの方が国内上場SaaS企業のPSRにフィットする

上のグラフは、'23年4月時点における40%ルールおよびシン・40%ルールとPSRとの相関係数を示しています。

右のシン・40%ルールの方が、回帰直線上に点が集まっているように見えて、相関係数(R)も高くなっています。

つまり、売上規模を考慮することで、よりPSRと相関関係の強い指標になったと言えそうです。

各SaaS企業のシン・40%ルールの値

上図は、40%ルールからシン・40%ルールを採用した時に各社の値がどのように変化したか理解しやすいように企業名を記載したグラフです。

売上規模が大きいラクス、freee、マネーフォワード、Sansan、Appier Group、サイボウズなどは、シン・40%ルールになることで、従来の40%ルールよりも増加する方向に重み付けされて、右側にシフトしているのが分かると思います。

逆に、ユーザーローカルやスマレジは成長率が小さくなるように重み付けされて左側にシフトし、全体的にPSRの傾向とフィットしやすくなっています。

数社をピックアップすると、40%ルールからシン・40%ルールの定義にすることで、以下のように指標の値が変わります。

企業名:40%ルール → シン・40%ルール

ラクス:38 → 112

freee:-1 → 32

マネーフォワード:19 → 112

Sansan:27 → 74

Appier Group:48 → 125

サイボウズ:23 → 59

スマレジ:68 → 53

ユーザーローカル:66 → 52

成長率偏重以降はシン・40%ルールがPSRと相関関係が強い

シン・40%ルールとPSRとの相関係数(R)について、時系列推移を調べてみると、市場の成長偏重時期を過ぎた後('21年後半以降)はシン・40%ルールが売上成長率、営業利益率、従来の40%ルールよりもPSRと相関が高くなっています。

そのため、近年のSaaS市場における企業評価をより良く表す指標であると考えられるのではないでしょうか。

使用したSaaS企業データと前提条件

使用したSaaS企業データは、「SaaSメトリクスダッシュボード」に掲載している企業データのうち、集計期間におけるNTM Reveneuに占めるARRの割合が40%以上となっているデータを使用しました。これはSaaS事業の売上比率が、ある程度大きい企業に絞ることで、SaaS企業としてのバリュエーション傾向を捉えやすくしたかったためです。

また、一時期のPSRが外れ値となっていたAI insideは全体傾向を歪める可能性があったため、集計対象外にしました。

次に、売上成長率、利益率、売上規模といったメトリクスデータは、Q決算期末の2ヶ月後に公表されるケースが多いため、その時点からPSRに反映されるものとして扱いました。

例えば、12月末決算の企業の場合、Q2決算(6月末)におけるメトリクスデータは8月末〜10月末におけるPSRに影響を与えるという前提を置きました(Q2決算のメトリクスデータは8月〜10月のPSRとセットでデータ分析を行いました)。

最後に

最後まで読んでいただき、ありがとうございます。

今回は、SaaSマーケットの状況が変化してきた中で、SaaS企業のバリュエーションと経営指標との間の関係性がどのように推移してきたのか分析しました。

そして最後に、従来の40%ルールでは考慮されていない売上規模を考慮して発展させたシン・40%ルールを提案し、そちらの方が、現在のSaaS市場トレンドによりフィットすることを示しました。

これからもSaaS市場は発展していく可能性を秘めていますが、今回取り上げた指標と企業評価がどのような関係性になっていくのか、たまにウォッチしていきたいですね。

ビジネス分析って面白いですね!

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

↓↓↓Kindle版↓↓↓

↓↓↓楽天Kobo版↓↓↓

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

SaaS決算春祭も落ち着きましたね〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 16, 2023

上場SaaS企業の決算ハイライトをまとめていきます!

(続く) pic.twitter.com/q5QmZymS8D

クラウドサインの最新ARRをT2D3と比較しましたが、T2D3のラスト2倍ラインが厳しいですね〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 13, 2023

SmartHRのように、その前の貯金が必要そう。 https://t.co/w4QyQ69HL1 pic.twitter.com/I4cvkKurPu

本日ウェザーニューズ様( @wni_pr )の社内向けにSaaSビジネスについてお話しさせて頂きました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 8, 2023

檜山沙耶さんにはお会いできませんでしたが、リアルとリモート合わせて300名の方が出席して頂いたようで楽しかったです!

取締役の石橋さんに良い感じにフォローして頂き、大感謝です🙇♂️ pic.twitter.com/3xbbwQrC6l

ウェビナーや音声メディアにも登壇・出演しているので、お気軽にお誘いください。

↓↓↓他社メディアへの寄稿記事↓↓↓