公認会計士試験を通じて身につけた勉強法について②〜暗記編〜

どうもアナキンです。

前回に引き続き勉強法の解説をしていきます。前回の記事をお読みでない方は一読されることをお勧めします。

勉強法なんて簡単に書いて終わるだろうなぁ〜と軽く考えていたのですが、前回暗記について書きましたが暗記だけでもまだまだ書く内容があると再認識しました。前回は暗記について大まかな基本方針みたいな内容を記載しましたが、今回も暗記について、もっと具体的なテクニックやコツを伝えていきます。

1.暗記するためのテクニック〜マトリックス法

今回は具体例を用いて実際に暗記するためのテクニックをお伝えします。まず最初にお伝えするテクニックはマトリックス法です。これがどのようなものかと申しますと、複雑な情報をとにかく表でまとめて暗記していく方法になります。情報を2次元のマトリックス表を用いてまとめるという手法です。これは主に正誤判定レベルの暗記を行う際にとても有用であり、論文式でもどの論点を記述すべきなのか判断する際の判断基準にも使えます。抽象的な説明ではわからないと思いますので、私が実際にまとめた物を使って説明します。

今回は企業法の社外取締役の就任要件を例にしてまとめます。

この社外取締役の就任要件ですが、企業法を勉強したことがある人ならわかると思うのですが、これを暗記しきるのは相当大変です。社外取締役の要件について条文の言葉を以下に記載します。長くて複雑な条文ですが我慢してください笑

”2条十五号 社外取締役 株式会社の取締役であって、次に掲げる要件のいずれにも該当するものをいう。

イ 当該株式会社又はその子会社の業務執行取締役(株式会社の第三百六十三条第一項各号に掲げる取締役及び当該株式会社の業務を執行したその他の取締役をいう。以下同じ。)若しくは執行役又は支配人その他の使用人(以下「業務執行取締役等」という。)でなく、かつ、その就任の前十年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ロ その就任の前十年内のいずれかの時において当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員)又は監査役であったことがある者(業務執行取締役等であったことがあるものを除く。)にあっては、当該取締役、会計参与又は監査役への就任の前十年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ハ 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役若しくは執行役若しくは支配人その他の使用人でないこと。

ニ 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ 当該株式会社の取締役若しくは執行役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。”

以上が社外取締役の要件ですが、これで暗記できますか?もし、この条文のまま暗記することが可能でしたら、私のマトリックス法は必要ないです。ですが、普通の方ならこのまま暗記することはかなり厳しいと思います。ではどのようにすればいいでしょう?。私はこの情報をきれいに2次元の表にまとめられないかを検討します。そのためには共通する要件をうまく抽出する必要があります。そして共通する要件をわかりやすい表とするために、その共通要件の中から軸となるものを2つ選びます。その2軸を用いて2次元のマトリックス表にします。ちなみにですが、社外取締役の就任要件はその文章を丸暗記する必要はなく、どういう条件の人が社外取締役になれるかの正誤判定ができればいいです。

2.共通要件の抽出と軸の選択

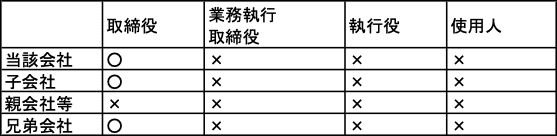

この会社法2条十五号ですが、この条文は社外取締役になれない人の条件を列挙しています。そして、大きく分けて2つの視点があることに気づきます。それは社外取締役になろうとする者がその会社や関連会社の役員や使用人であるかどうかという点、そしてその役員がどの会社なのかという点、この2点を軸にしてマトリックス表にするのがきれいにまとまります。

ではこの表で社外取締役に就任可能な方と就任不可の方を○と×で表してみましょう。

ちょっと分かりやすくなってきましたが、これではまだ要件を全て抽出しているわけではありません。他にも過去10年間に役員や使用人になっていた場合や、配偶者及び二親等以内の親族、2条十五号ロの共通要素が反映されていないので、これらを追加しなければいけません。

3.要件の追加

では先ほどのマトリックス表に条件を追加しましょう。追加しなければいけない要件の1つは過去10年間に役員又は使用人になっていたかどうかという点です。そして、この過去10年間に役員になっていた場合に問題となるのは当該会社と子会社のみであり、親会社等と兄弟会社は関係がありません。この要件で違いが発生するのは会社がどこか?という点になりますので、マトリックス表には列を右に追加する形で反映させると良いです。

次に追加するのは、配偶者又は二親等以内の親族が役員又は使用人又は株主(親会社等で自然人という表現は株主になります)かどうかという要件です。この要件も会社により扱いが異なるため、マトリックス表には列を右に追加する形で反映させましょう。

そして、この要件は列の追加だけではまだ不正確です。配偶者又は二親等以内の親族が役員や重要な使用人かどうかという点も考慮しなければいけません。ここは好みになると思いますが、注書きとするか、マトリックス表に入れるか、どちらかになるでしょう。役員や重要な使用人というのはマトリックス表に記載されているものなので、私はマトリックス表に行の追加とすることにしました。後はわかりやすくするためナンバリングを追加します。

そして、最後に2条十五号ロの要件です。これはマトリックス表で表現することは難しいので、注書きとして追加します。

これで要件は全てマトリックス表に表現することができました。どうでしょうか?条文のまま暗記をするよりかなり負担が減ったように思いませんか?この表を使ったとしても、暗記するのはツライということは重々承知していますが、暗記の労力が100から30ぐらいに軽減されているはずです。何よりこのようなマトリックス表を使うことで暗記量を軽減するテクニックがあるのです。

マトリックス表を使って暗記量を軽減するテクニックについては次回解説します。

なんか、今回の記事は外資系コンサルが1年目に学ぶ最強エクセル図解の教科書みたいな内容になってしまいましたね笑。マトリックス表を使って図解するのは勉強や暗記だけにとどまらず、わかりやすい資料を作るという面でも大事なので、仕事でも活用いただけます。

それと、社外取締役についてはこれとは異なる軸でまとめることも可能だと思いますので、これよりわかりやすくまとめることができる方は、この表に囚われずにご自身で工夫されるといいかもしれません。

この記事が気に入ったらサポートをしてみませんか?