個人事業主・フリーランスの青色申告承認申請書の書き方

融資を行っていた際には「ご提出よろしくお願いいたします。」だけで確定申告が出てきましたが、いざ自分が確定申告書を準備してみると結構大変でした。その時の体験踏まえて、この度も備忘録として青色申告承認申請書の書き方を残します。

そもそも青色申告とは

パン屋さんにせよ不動産オーナーにせよ所得を得ると国に対し、『所得を得た』ことの申請を行う必要があります。(所得が38万円以下だと不要等ございますがここでは割愛させていただきます。)

そして、確定申告をする際には、『白色申告』と『青色申告』のどちらで申告するか決めることができます。青色申告書は白色申告書に比べて作成が非常に面倒臭いのですがそれを補い余りあるメリットがあります。そのため多くの個人事業主やフリーランスの方は青色申告を行います。

そして、この青色申告を活用して確定申告する場合は、事前の届け出が必要となります。それが、『青色申告承認申請書』です。

そして、『青色申告承認申請書』はには提出期限があり、①開業日から2カ月以内と②青色申告を行いたい年の3月15日までです。(2020年はコロナウイルスの影響により4月16日まで※また、余談ではありますが緊急事態宣言の影響により5月でも受付をしてくれたお客様もいました)

色申告のメリット・デメリット※準備中

青色申告承認申請書の書き方

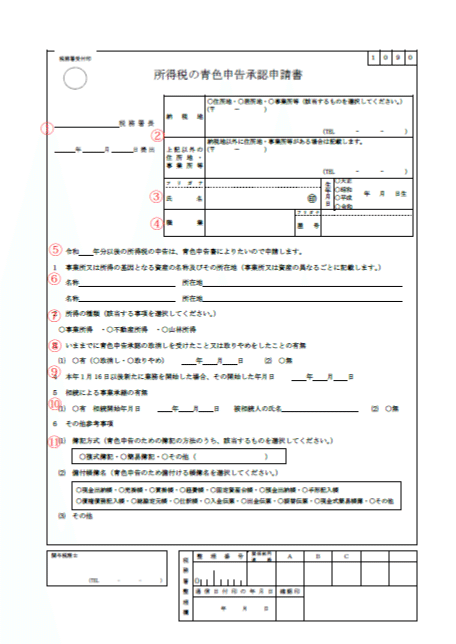

① 納税地の税務署名、提出日

ここには、開業届を提出する税務署(基本的には納税地にある税務署)の名称と、提出する日付を記入します。郵送にて税務署に届け出をする際には日付は空欄でも受理されます。

② 納税地/上記以外の住所地・事業所等

「住所地」「居所地」「事業所等」のいずれかを選択し、納税地の住所を記入します。「住所地」と「事業所等」は読んで字のごとしですが「居所地」の覧は私には理解が難しかったです。税務所に問い合わせると「居所地」は日本以外に居住している日本に納税している方が日本で活動している住所を指しますとのことです。つまり、基本的には「住所地」か事務所を借りている場合は「事業所等」を記入すれば受理されます。「住所地」「居所地」「事業所等」のいずれかを選択し、納税地の住所を記入します。「住所地」と「事業所等」は読んで字のごとしですが「居所地」の覧は私には理解が難しかったです。税務所に問い合わせると「居所地」は日本以外に居住している日本に納税している方が日本で活動している住所を指しますとのことです。つまり、基本的には「住所地」か事務所を借りている場合は「事業所等」を記入すれば受理されます。

「上記以外の住所地・事業所等」の欄は、基本的に記入不要ですので空欄で問題ありません。ただし、以下のような場合には記入が必要です。

納税地は「住所地」にしたいものの「事業所等」は別存在している等

→「納税地」に「住所地」である自宅の住所を、「上記以外の住所地・事業所等」に「事業所等」の住所を記入しましょう。逆の場合は記入内容を逆にしてください。

③ 氏名・生年月日

氏名・生年月日を記入し、押印します。印鑑証明書等の提出がないので三文判等含めなんでもいいです。ただ、印鑑登録を予定している印鑑(実印)で押印することをお勧めいたします。(印鑑が複数あると自分自身が困惑するので)

④ 職業・屋号

この欄には書き方に決まりがあるわけではなく自己申告です。私の場合は「中小企業診断士」と記入しましたし、パン屋と記入しても問題ありません。屋号はあれば記入してください。空欄でも受理されます。

⑤ 年度

開業届と同時に提出される方は開業する年を記入ください。※個人的に同時に提出することをお勧めします

開業日から2か月以上経過している方は、適用可能年度をご記入ください。例えば。1月1日~3月15日以前の場合は提出する年度を記入、3月16日からは翌年の年度を記入してください。

⑥ 事業所又は所得の基因となる資産の名称及びその所在地

事務所名(店舗名)や屋号と住所を記入しましょう。

⑦ 所得の種類

該当する所得にチェックを入れましょう。私の場合は「事業所得」でしたが、賃貸業等不動産による所得がある場合は「不動産所得」、山林による所得は「山林所得」です。

⑧ いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

読んで字のごとくです。開業届と同時に提出される方は「無」にチェックを入れましょう。過去に青色申告承認の取消しを受けたり、取りやめをしたことがある方は該当欄にチェックをつけて年月日を記入します。

⑨ 本年1月16日以後新たに業務を開始した場合、その開始した年月日

開業日を記入してください。すでに開業届を出されている方は空欄でも受理してくれます。

⑩ 相続による事業承継の有無

相続により事業を承継した場合には、相続開始年月日と被相続人の名前を記入します。基本的には「無」にチェックを入れましょう

⑪ その他参考事項(1)

※『複式簿記にチェック』ここまで読んでいただいた内容を無視していただいても受理してくれますがここは無視しないでください。

そもそも、確定申告を青色申告する最大のメリットは『55万円の控除を受けるため』です。ここにチェックをしないとこの申請書を提出する意味がありません。

⑪ その他参考事項(2)

青色申告を作成するための基となる帳簿です。少し難しい漢字が並ぶのですが、端的に言うと『お金の動きしっかり管理してね』ということです。最低でも『総勘定元帳』にはチェックを入れておきましょう。その他は実際に使用する帳簿を記載することをお勧めします。『現金出納帳』『預金出納帳』『仕分帳』は大体の事業が該当するはずです。

⑪ その他参考事項(3)

これなんの覧なんですかね...

提出方法

① 納税予定の税務署に持参

② 郵送

①は、青色申告承認申請書に記入をして、控え含む2枚を持参して管轄の税務署に行けば当日に受理をして控えをくれます。

②は、青色申告承認申請書に記入をして、控え含む2枚と返信用封筒(もちろん切手も)を準備して管轄の税務署へ郵送します。

終わりに

またしてもダラダラと記入をしてしまいましたが、いざ書いてみると本当に簡単に記入ができます。もしわからない箇所があっても税務署に行けば職員の方が非常にやさしく教えてくれます。青色申告承認申請書はださなくても罰則等ございませんがまず出すことをお勧めします。むしを出さないとそれだけで損をします。なにしろ出すだけで55万円の控除が受けられます。提出資料もぺら1枚なのですぐに記入を終えられます。むしろ記入よりも税務署に行くことの方が面倒なくらい簡単です。郵送での提出が楽でおすすめですね。それはともかくなによりも提出をしましょう。

この記事が気に入ったらサポートをしてみませんか?