銘柄分析!積水ハウス(1928)

こんにちは。

しがない個人投資家です。

日々、株式投資の勉強しております。

せっかく勉強したけど、

何も書き留めずだともったいないと思い、

noteに残しておこうと思います。

今回は、

積水ハウスについて、

書いていきたいと思います。

事業内容

積水ハウスは、主に注文住宅や分譲住宅、不動産の開発・販売、マンションやビル、商業施設などの建築を手掛けている企業です。独自の住宅建材や技術を開発し、省エネルギーや耐震性能などにも力を入れています。スマートハウスやIoT技術を取り入れた住宅の開発にも積極的に取り組んでいます。海外展開においても、中国や東南アジアを中心に、不動産開発や建築事業を行っています。

以下に、積水ハウスの主な事業内容について、詳しく説明します。

請負型ビジネス

戸建住宅事業:お客様の希望に合わせた設計・建築を行います。新築やリフォーム、増改築など、あらゆる工事に対応しています。

建築・土木事業:オフィスビル、工場、病院、学校、物流倉庫など、あらゆる建築物の設計・施工を行います。また空調や給排水設備、電気設備など、建築物の設備・環境設備の設計・施工を行います。ストック型ビジネス

不動産フィー事業:マンション、オフィスビルや商業施設を販売し、設計や建築、管理まで一貫して行い、高品質なマンションを提供しています。また、の開発・販売を行います。

リフォーム・リノベーション:既存の住宅や建物の改修、改装を行います。内装や外装のリフォーム、間取りの変更、省エネルギー化など、様々なニーズに対応しています。開発型ビジネス

分譲住宅事業:積水ハウスが自社で開発した住宅を販売します。住宅地の選定から設計、建築、販売まで一貫して行い、高品質で快適な住まいを提供します。

都市再開発事業:積水ハウスが所有する土地を取得し、開発して不動産として販売することもあります。国際ビジネス

国際事業:中国や東南アジアを中心に、住宅・商業施設の開発・販売を手掛けています。地域特性に合わせたプランニングやデザイン、高品質な施工により、地元のお客様に支持されています。

株主還元(配当金と自社株買い)について

株主還元とは「株主に利益を還元すること」です。

具体的には主に以下の3つがあります。

配当金

企業が株主に対して配当金を支払うことで、

直接的に株主に利益を還元する方法です。自己株式の取得

企業が自社の株式を買い戻すことで、

株主に対して株式価値を上げることができます。株主優待

株主に対して商品割引やサービス特典などを提供することで、

株主の利益を増やすことができます。

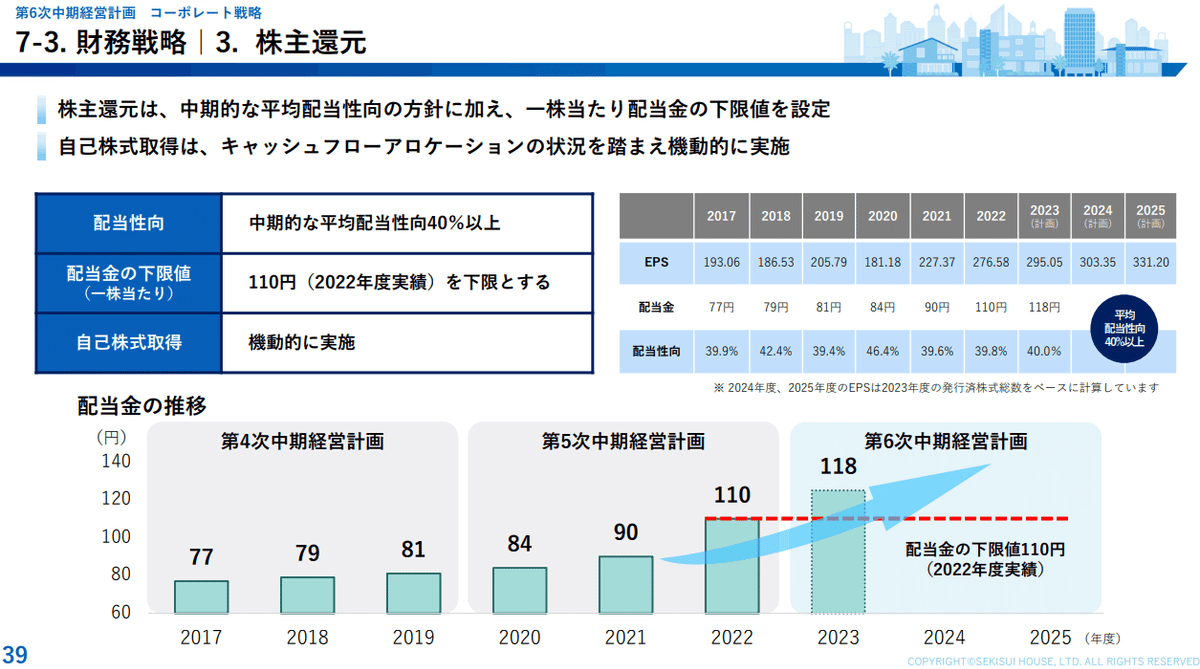

1.配当金の推移

上記が配当金の推移です。

過去10年間を振り返ると減配は無く、毎年増配しているようです。

配当性向は35%~45%程度を目途にしているようです。

「配当性向って何?」という人は、下記の記事に纏めてます宜しければ読んでもらえると嬉しいです。

2.自社株買い

2018年から、毎年実施しているようです。

3.株主優待

「魚沼産コシヒカリ(新米)」5kg分を貰えるようです。

ただし1,000株以上保有されている株主のみが対象ですので、保有額が250万円と高くなるのでハードルが高そうです。

以下、積水ハウスの株主優待制度に説明しているリンクです。

株価推移について

650円~3000円のレンジを推移しているようです。ここ数年では右肩上がりに株価をあげているようです。

個人的考察

ここからは、

しがない個人投資家の

しょうもない考察になります。

ここで書くことは、

「買う」「売る」ということを

推奨するわけでなく、

一個人が思ったことを書きます。

株主還元について

まず株主還元について、積水ハウスは配当性向40%以上とする方針のようです。また11年連続増配をしており、1株当たりの配当金の下限を110円と機動的な自己株式取得を実施し、株主に安定的な還元を図るようです。

株主にとって、かなり安心感を持って保有できますね。

業績について

次に業績について、

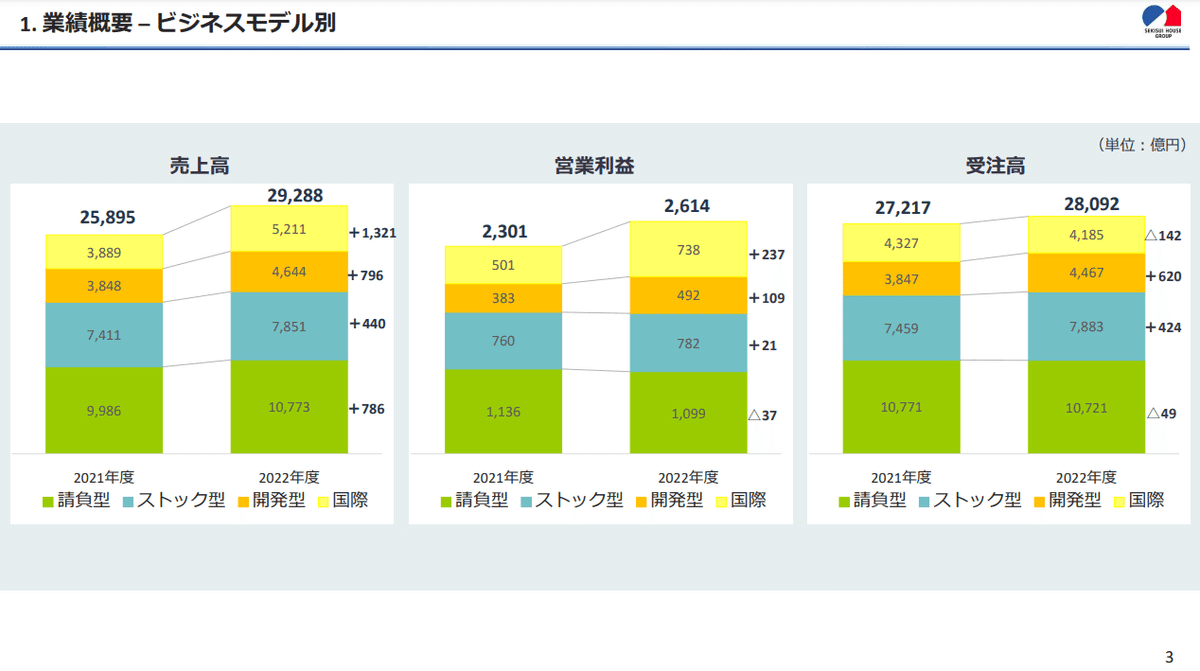

2023年1月期の決算説明資料から売上、営業利益共に増えており、過去最高の売上と利益になっているようです。

ビジネスモデル別の業績を見ると、売り上げは全てのビジネスで続伸してますが、国際ビジネスと請負型ビジネスの受注は減っているようです。営業利益については請負型ビジネスのみ減少しているようです。

請負型ビジネスが減益した理由は資材価格の高騰によるものだそうです。

国際ビジネスの受注高が落ちている理由は、米国の住宅ローン金利の上昇により受注環境が悪化しているようです。

まとめ

11期連続増配や自社株買いの頻度など、株主還元はかなり良い印象を受けました。業績については、今後、海外の事業をどれだけ伸ばせるかがポイントだと思いますが各国の金利上昇による影響のようですので、2023年は国際ビジネスは苦しむ年になりそうです。一方で日本では金利の上昇も無く、安定した業績のようですので、大きく業績が悪くなるようなことは無いのではないでしょうか?

2023年4月現在の配当利回りは4%と買いやすい株価の印象ですので、しっかりと狙っていきたい企業だと感じました。

みなさんの投資判断のご参考になればと思います。

noteの内容が良かったらイイねボタン押してもらえると

note作成の励みになりますのでよろしくお願いします!

★参考にしたソース

①積水ハウス 2023ー2025第6次中期経営計画https://www.sekisuihouse.co.jp/company/financial/library/ir_document/2023/2023_kessan/p20230310.pdf

②積水ハウス 2023年1月期 決算短信https://www.sekisuihouse.co.jp/company/financial/library/ir_document/2023/2023_kessan/t20230309.pdf

③積水ハウス 2023年1月期 決算説明資料

https://www.sekisuihouse.co.jp/company/financial/library/ir_document/2023/2023_kessan/s20230309.pdf

④積水ハウス 公式HP

https://www.sekisuihouse.co.jp/company/financial/

以上です。

この記事が気に入ったらサポートをしてみませんか?