ぐるぐる廻るJGB(日本国債) ー 遂に始まったか?「預金取り崩し」。

12/10時点の日銀バランスシートを見てギョッとした。「当座預金」が▼9.7兆円も減った。「預金取り崩し」が始まったのかもしれない...。

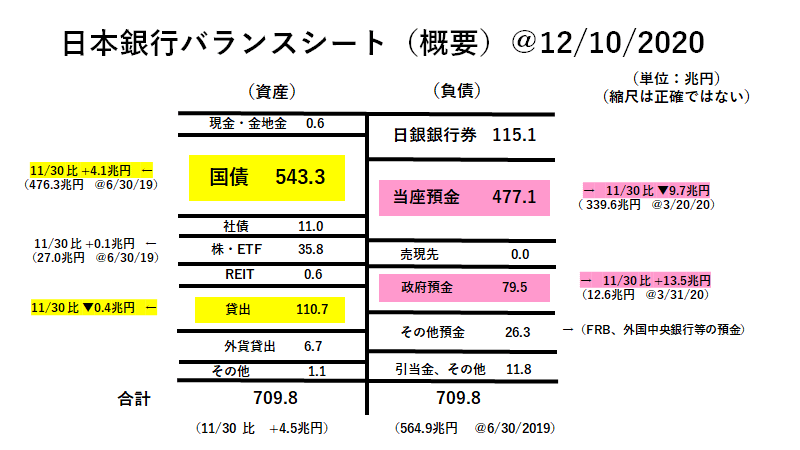

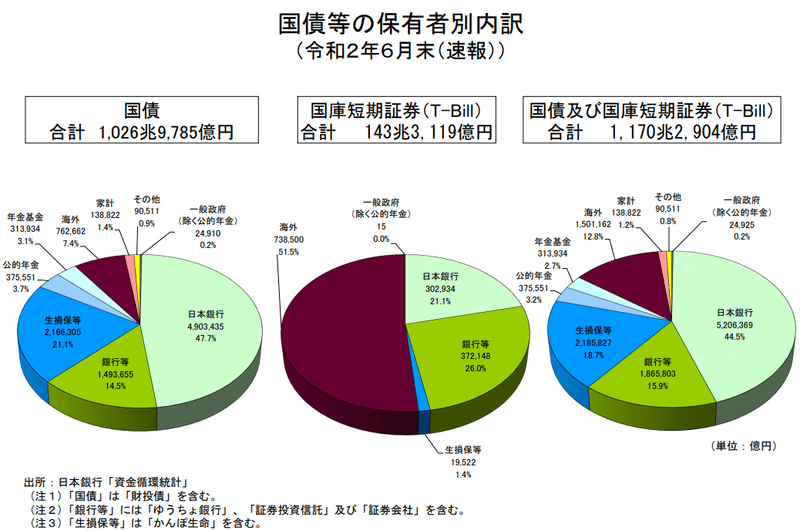

そして「政府預金」が遂に79.5兆円にもなった。ここまで増えてくるとさすがに不安になる。100兆円、150兆円と増やしていくつもりなのか。こうなると「ぐるぐる廻るJGB」の構図 ↓ がより鮮明になってくる。

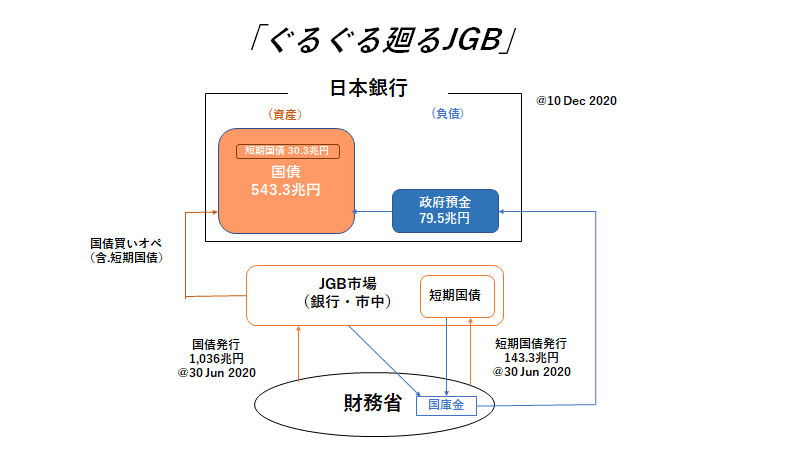

日銀は JGB 543.3兆円を買っているが、その約15%にあたる79.5兆円を「政府預金」で賄っている。ではその79.5兆円はどこから来ているかというと「短期国債」(短国)の発行と推測される。日銀、財務省、市場と「循環図」には3カ所分かれて出てくるが、端的に言えば JGB の15%を JGB そのもので賄っていることになる。これは非常に奇妙な構図だ。しかも日銀保有国債に「短国」30.3兆円が含まれているという ”不自然さ” 。

"建前" で言えば「コロナ対応の緊急貸出110.7兆円を賄うための短期国債発行」となるのだろうが、「資金繰り」的な"正論" を言えば日銀が保有国債を79.5兆円売るべきだろう。*15%もの JGB が「二重発行」のような形になっているのはかなり気持ちの悪いものだ。

*民間で言えば、子会社が親会社の社債を5億円買い取って、足らなくなった▼7,500万円を親会社が短期のCP(コマーシャル・ペーパー)発行代わり金を子会社に「預金」して「資金繰り」を埋めるようなもの。会計監査や税務調査で随分突っ込まれそう:「どうして社債を売らないの?」。

この手法も「政府預金」が5兆円や10兆円規模ならまだ「調整」で済みそうだが、80兆円規模にまで達したらさすがに無視できない。法的な理屈は整理されているのかもしれないが、担当している理財局(財務省)や市場局(日銀)は本当にこれでいいのだろうか。

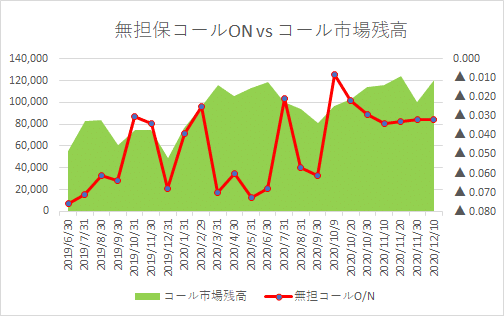

もっとおかしいのはJGB市場や銀行間の短期資金市場である「コール市場」。相変わらずの ”音無しの沙汰” である。特に短国は未だに@▼0.08%程度で発行されている。半分は外銀が「ドル運用見合い」の裁定取引で買っているのはわかるが、あと半分は謎。財務省以外の誰かが ”必ず” 損をする。

特に2~5年債が@▼0.15~0.12%に留まっているのがわからない。無担コールO/N(TONAR)も最近では@▼0.03%近辺で推移しているし、生保や年金など資金の出し手なら国債を売ってO/Nで回した方が遙かに得。コール市場の残高も12兆円程度まで ”復活” しており、運用は十分に可能だ。

こうなると答えは1つ:**「みんなで輪(和)になって売るのを我慢」。

**こういう T.I.J. (This Is Japan)的な話を日本人以外に説明するのが本当に大変だった。 ” Why ? ” と聞かれても「日本人はそういう人種だから」とでも答えるしかない。儲からない取引をみんなで揃ってするなんてことは欧米では株主に対する裏切りでもあり、完全に想定外。”KAMIKAZE” "HARAKIRI" 的なジョークとしてしか捉えない人もいる。

「我慢」の後の反動が怖いのもT.I.J. の1つ。"許可" が出た途端に積もり積もったものが一気に吹き出すことがしばしばで、これも国外からは ” Why ?? ” となってしまう。答えは同じ:「日本人はそういう人種だから」。この辺を良く理解していないと、どんなに優秀なトレーダーでも巻き込まれて大損する。円市場では「中途半端な逆張り」が一番危険だ。

この "許可" がいつ出るのかの判断が難しいわけだが、明確に文書で出るわけでもない。筆者も日銀担当者から「資金繰り」について毎朝電話を受けたが、たまに**「変な物言い」の時がある。いわゆる「あ・うん」というやつだが、これが ”号砲” になることがある。財務省もJGBについてはかなり細やかな「ヒアリング」を実施しており、同じ様な「あ・うん」がある。

**「O/Nの調達意欲が強そうですね」「金利はもう少し上がっても良さそうな感じですか?」etc. etc. 字面だけでは表現しにくいが、明らかに「何かの意図」を持って話しかけてくることがある。そういうのをロンドン本店に伝えると怪訝な反応をしてくるが、実際にそれから市場が動くことが多々あり、筆者の言うことを徐々に聞いてくれるようになった。

ここからは「当座預金」の減少に気をつけていかなけらばいけない。JGBはもちろん、TONAR なども日々の推移を見ていった方が良いだろう。筆者はもう現場にいないので「天の声」は聞けないが、マーケットには「数字」として必ず現われる。*** "許可" が出るのは意外に早いかもしれない。

*** メディアを通じて意図的に流した「日銀がETFを買いすぎている問題」は ”狙い通り” 認識が広がってきている。株の先高感が醸成されている今がETFを売却するチャンス。「資金繰り」にも+30兆円余り貢献できる。

この記事が気に入ったらサポートをしてみませんか?