日本の資金繰り研究 @2020.8.20 -「アベノミクス」と「異次元緩和」の行方。

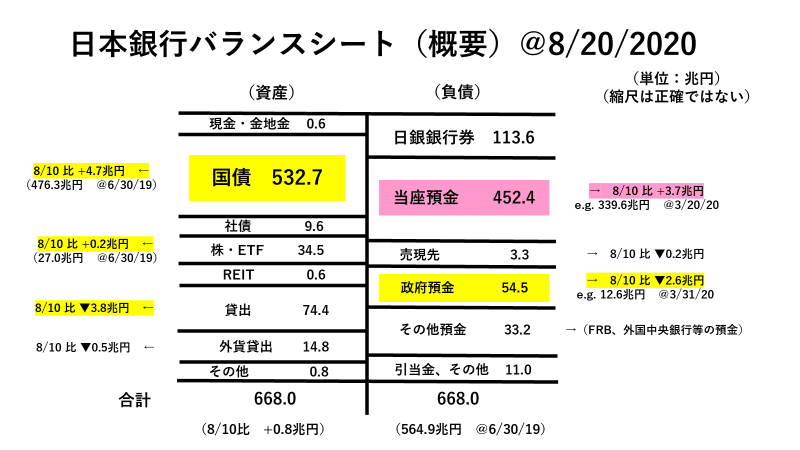

8/20時点の「日銀バランスシート」の速報が出ているのでお伝えしよう。

「持続化給付金」等の財政資金が民間に払い出されれれば「政府預金」(▼2.6兆円)→「当座預金」(+3.7兆円)で資金移動が起きるのは想定の範囲内だが、今回目を引いたのは資産サイドの「貸出」▼3.8兆円の減少。日銀の資金繰り的にはこれで一息つけるが、まさか「返せ」と要求した訳ではあるまい。経済活動の再開により企業に返済余力が生まれたか、詳細はわからないが一時的な現象だろう。

「日本の資金繰り」を巡って筆者が今一番気になっているのは安倍首相の去就問題である。皆さんご存じのように黒田総裁の指揮する「異次元緩和」は安倍首相と共に歩んできたわけで、当然その去就の影響を受ける。

確かに緩和初期、マーケットは「黒田バズーカ」などと持ち上げ、ファンドやトレーダー達は色めき立って株を買ったり円を売ったり活況を呈した。売買で随分いい思いをした向きも多いだろう。だがこの7年間を総括してみると「異次元緩和」は物価目標+2%達成にはあまり貢献できなかった。

特に「国債買入政策」は金利がゼロ以下になってからはほとんど意味をなさなくなった。よくよく考えてみれば、「日銀券」(紙幣)も「国債」も国の信用をバックに発行している「証券」であり、金利を除けばほとんど同じもの。これを日銀、政府(財務省)、銀行の間で*「交換」するだけで物理的な経済効果があると考える方が無理がある。

*中央銀行には「資産健全性」の原則、というのがあり、資金供給には必ず十分な担保が必要。いくら金融緩和が「異次元」でも「お金」を無秩序に配る訳ではない。そこは「財政」と違い、金融政策の限界でもある。ただ最近のFRBによるジャンク債買入はこの壁を越えてしまった感がある。

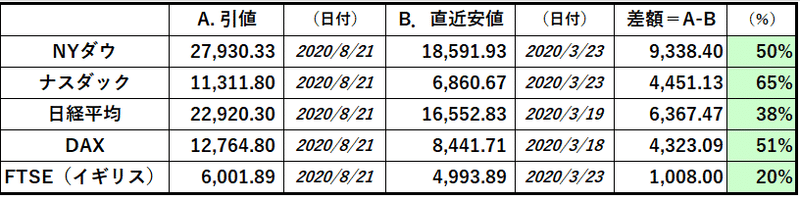

安倍政権になってから日経平均が3倍になったというが、本格的に株価が上昇し始めたのは日銀がETF買入を増やしてから。つまりこれは「買占め」による値段吊上げ効果が主因である。実際業績対比で日本株の割高感を指摘する専門家も多い。

表向き語られてはいないが、「資金繰り」的な部分でこれ以上の「日銀バランスシート」の膨張は制限を受け始めている。事実日銀によるETF買入残高はその伸びを欠いており、日経平均のパフォーマンスは悪化している。

「国債買入」については発行残高の半分近く買ってしまったことからも「限界説」が言われて久しい。加えて「資金繰り問題」。財政出動により「国債」の発行が増える分は買入可能とも言えるが、今の月4~5兆円ペースの買入を続ければ、早晩市場から資金吸収をしなければいけなくなる。

毎月国債を4~5兆円買って(資金供給)、市場から同額資金吸収するのでは何をやっているのか判らなくなる。まさに自己矛盾。この辺りは日銀生え抜きの雨宮副総裁を筆頭に日銀内で話し合われていると思うが、結構頭の痛い問題。あれだけ「金融緩和手段はいくらでもある」と強気を崩さなかった黒田総裁、雨宮副総裁が最近ダンマリなのは象徴的だ。

代わりに台頭してきたのが「給付金」や「ベーシック・インカム」などによる「財政資金」手当策である。これは日銀による金融緩和とは性質も効果も全く異なる。当然「資産健全性の原則」などない。

これまでは選挙向けの「減税策」が出ても財務省や与党の「税調」が全面に出て「財源確保」を謳ってきたが、今回は未曾有の危機ということもあり影が薄い。財源論のない財政政策は平たく言えば「現金を配る」ことであり、一時期言われた「ヘリコプター・マネー」そのものである。

そうなると「お金」は日銀、銀行、財務省の中を回るのではなく、直接世の中に広く出回る。ここからはまさに「マネー・サプライ論者」の出番だが、インフレに直接的に働きかけることになる。最悪「スタグフレーション」(インフレと景気後退の同時進行)をもたらすかもしれない。

日銀による「担保との交換取引」とは次元の違う話で、そうなれば最早「異次元緩和」など無用。日銀にとっても「首相交代」は今の緩和策を止めるいいきっかけになるかもしれない。その後「スタグフレーション」など大変な事態を招けば、下手をすれば「戦犯扱い」だ。

この辺の事情を察して首相がここで身を引くならなかなか大したものだ。どちらにしても「アベノミクス」「異次元緩和」の後処理は大変。今は頼まれても首相や日銀総裁はやりたくない(頼まれないか。笑)。

この記事が気に入ったらサポートをしてみませんか?