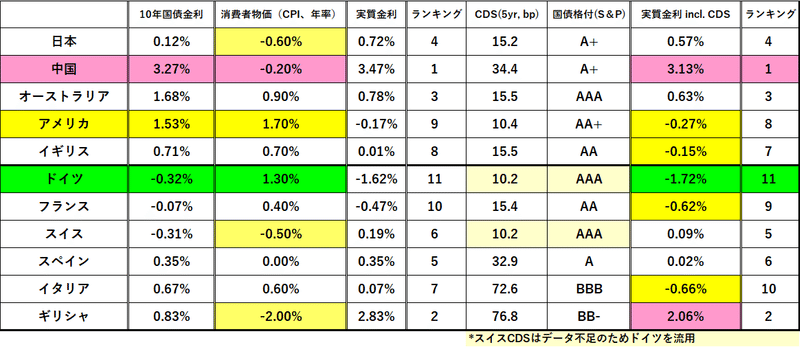

欧米を覆う「デフレ恐怖症」 ー ”日本のようにはなりたくない”。

ECB経済予測草案(3/11日発表予定):「パンデミック対策の制限措置が緩和される際の消費ブームで、蓄えられた預金が使い尽くされることはない」「年初の消費者物価の高騰は一時的なものにとどまると想定。今年はインフレが加速するが、その後は続かない」

某経済系メディアに載った推測記事。確かにこれに沿うように欧州の国債金利は緩やかな低下基調を維持している。

この ”予測” 、筆者はどうも納得がいかない。何を根拠に2022年以降インフレ率が低下すると主張するのか。ただの "願望" ではないのか? ここには1つ大きな理由が存在する。パラノイアとでもいうべき*「デフレ恐怖症」 ー ”日本のようにはなりたくない” のである。

*2010年、筆者が東京の代表でECBを訪れたとき、日銀の「ゼロ金利政策」についてプレゼンしたが、まあ食い付き方が半端ではなかった。質問攻め。あの時点では「デフレ」などまるで他人事で興味本位だったかもしれないが、まさか自分達がマイナス金利政策にまで踏み込むことになるとは。ただ「デフレは大変」と言う部分はかなり感じていたようだ。

本当に「インフレ」にならないかどうかよりも、端的に言えば現時点で「何が何でも金利を上げたくない」のだろう。かつての ”インフレファイター” ブンデスバンク(ドイツ中央銀行)の面影は微塵もない。

要因の1つは**ユーロ高傾向が続く為替レート。ユーロドルはようやく@1.2000を割り込んだがまだまだ調整は不十分との認識だ。パリティー=ユーロドル@1.0000まで行けば「利上げ機運」も出てくるかもしれない。

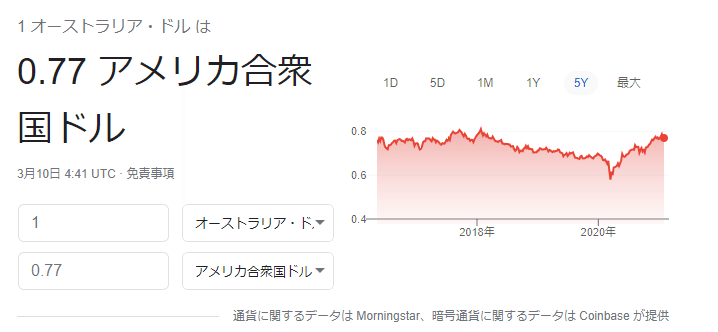

**実際豪ドルを見ると「通貨高」がどういう影響を及ぼすか良くわかる。対ドルで一時は@0.6000を割り込んでいたが、その後金利の急上昇 e.g. 10年豪国債@1.90% を伴った「資源通貨買」で@0.7000越え ↓ 。そろそろ景気に影を落としてきた。RBA(Reserve Bank of Australia、豪中銀)も慌てて「2024年まで利上げはない」とコメントを出し、10年国債金利が@1.70%割れまで低下してようやく豪ドル買いに歯止めがかかりつつある。

しかし為替レートというのはあくまで相対的なものなので、ポイントは米ドル金利になる。こちらも ”一時休憩” モードで金利が低下に転じているが、金利上昇相場の中の調整の範囲。1人当り1,400ドル(15万円)もの給付金を配ったりするのに、インフレ傾向が収まるとは思えない。***昨日の金利低下は「コアCPIが落ち着いた」事をやむを得ず材料としているようだが、原油の影響(+3.9%)とはいえCPIの年率は@1.40%→@1.70%と上昇を続けている。やはりこちらも無理がある。

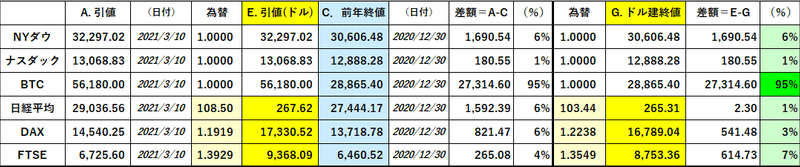

***金利低下を最も強く望んでいるのは株式市場だろう。何のかんのいいながらNYダウは最高値を更新。ビットコイン(BTC)も「大株主」テスラの株価急落にもめげず、驚くべき強さを見せている。

これらの資産価格上昇自体が「インフレ」的現象でもあり、いずれまた「金利上昇」に転化されるだろう。こうして ”化学反応” は続いていく。

こうなるとアメリカもドイツもオーストラリアも「近隣窮乏化策」競争で交易条件の改善=「通貨安」を目指すことに。見た目の株価上昇ほど各国余裕がないと見える。 "模範" である日本の「デフレ」が1ドル@80円割れの「超円高」により引き起こされた記憶は鮮明に残っており、「通貨高」を引き起こす「金利上昇」には各国中銀が神経を尖らせている。

だからこそ「インフレ」が起きるのではないかとの見通しに筆者は強く傾いている。債務残高もべらぼうに多い。「インフレ税」の形で国民から借金を徴収できるのが理想的なはずだ。

だが果たして事はそんなに上手く運ぶだろうか。「インフレ」が市場に「悲劇」を生み出してきたことは歴史が証明している。ただ「投資」で考えるとそこまでのタイムスケジュールが重要。なぜなら株価など資産市場は「暴落」の前にロングラリーが続くからだ。

やはり鍵は「金利」になるのは間違いない。米国債10年で言えば@2.0~2.5%当りが ”危険ゾーン” と個人的には見ている。それまで大分間があるようだが、くれぐれも ”逃げ遅れ” のありませんように。

この記事が気に入ったらサポートをしてみませんか?