「公的マネーが大株主 8割」 ー 日銀・GPIFによる「株買い占め」。なぜ今更 ”表沙汰” にするのか?

今日(10/23)A日新聞が「公的マネーが大株主 8割」と朝刊1面にでかでかとぶち上げた。

「何を今更...。」

↓ は「損切丸」で過去3番目に閲覧数が多かった昨年12/27の記事だが、同じような内容を書いている。読み覚えのある方もいらっしゃるだろう。今回の新聞記事の内容検証と共に、このタイミングで全国紙の1面に持ってきた「意図」を推し量ってみよう。

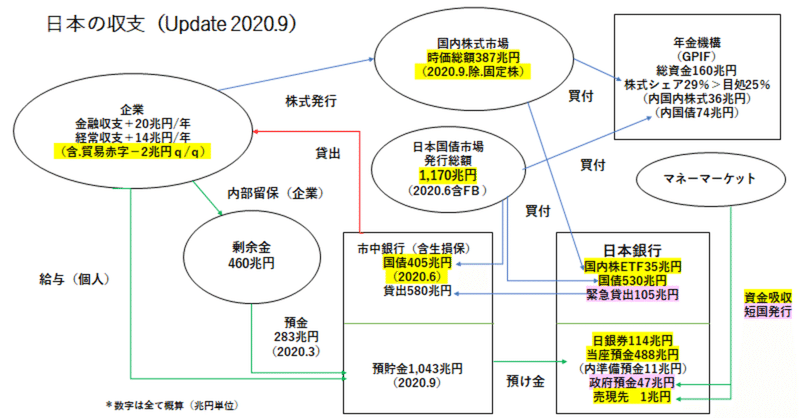

まず10日毎に更新されている「日銀バランスシート」でも確認されている3月末の日銀ETF残高が31兆円。GPIFの「国内株」36兆円と合わせて67兆円。2019.12の弊記事内ではGPIF47兆円と書いているが当時の時価総額は630兆円。3月時点で550兆円なので▼13%減。これを当てはめると47兆円 → 41兆円となるが、入替売買その他を考慮すればまあ誤差の範囲だろう。

対時価総額で@12%というのは弊記事とも一致。固定株を除いた売買可能な株の時価総額は387兆円なので実質シェアは@17%だ。弊記事と違い、ここで明らかにされていて興味深いのは持ち株比率。東証一部2,166社中1,850社の株式の5%以上を日銀+GPIFが保有しているという。実に85%の ”大株主” が「国」という事になる。もっとも比率が高いのがアドバンテストの@29%。ユニクロのファーストリテイリングも@22%でまさに「買占め」。

それでは今これらのデータを大々的に ”表沙汰” にする「意図」とは?

ずばり:「日銀はこれ以上ETFの買入を増やしたくない」

A日新聞が日銀にかなり食い込んでいるのは業界内では有名な話。あ・うんの呼吸か ”協力” かは不明だが、この「異常事態」を世間一般に知らしめることで政策の方向転換の ”地均し” を図っているものと推察される。

理由は簡単。日銀の「資金繰り」に余力がなくなっているから。現在でも50兆円余りの「政府預金」(実態は短期国債の前倒し発行)で賄っているが今後も資金不足は明白。これ以上のバランスシート膨張は避けたいのが本音だろう。そのための「資金繰り」対策として ”優先順位” をつけると:

1st. "償還期限のない" 株・ETFの買入停止、または減額。

2nd. 10年超の超長期国債の買入停止、または減額。

3rd. 中・短期国債の買入停止、または減額。

4th. 保有株・ETFの売却。

5th. 保有国債の売却。

今回の記事内でも触れているが、*突然日銀がETF買入を止めれば株価の暴落を招く懸念がある。そこでまず3月に「緊急対策」として増やした年間12兆円のETF買入枠を元に戻したいのだろう。最近日銀筋から「景気回復」発言が多く出ていてかなり ”違和感” があったが、「意図」がこれなら合点がいく。ただETF減額だけではバランスシートの膨張は止められないので、「国債」からも徐々に手を引きたいはずだ。

*この状況に至っても日経平均を@54,000円にする方法がない訳ではない。保有国債220兆円を売却して代わりに株を買えば強烈な「買占め効果」で実現可能。しかしこれではまさに旧・ソ連の ”ソフホーズ” ”コルホーズ” で、もはや資本主義市場ではなくなる。それ以上に問題なのが国債の暴落、金利急騰だ。下手をすると+1.0%ぐらいの金利上昇では済まなくなる。元・財務官の黒田総裁の下では取りえない政策だ。

安倍首相が退任したのを機に日銀が動き出したと考えていい。「資金繰り」問題はいかに日銀でも ”待ったなし” でもある。これ以上「無理」を通し続けるのは危険だが、ここからの「出口政策」はまさに ”いばらの道” 。**過去の例では財務省出身の総裁が行ってきた政策の ”ツケ” を日銀プロパーの総裁が ”後片付け” に回るケースが多かったが...。

**「バブル発生」 澄田総裁 → 「平成の鬼平」三重野総裁、「超円高」松下総裁 → 「ゼロ金利解除」速水総裁、「異次元緩和」黒田総裁 → ??

筆者が2年近く追ってきた ”ネタ” がようやく一本の線に繋がりつつあり、「過剰流動性」の正常化による「市場機能の復活」が見られそうだ。特に元・専門の「金利市場」には確かにその胎動が見え始めている。円市場なら「無担保コール市場」の取引残高増加などがその証拠。

「コロナ危機」も相まって、2020年は世界経済にとっても金融市場にとっても本当に大きな「歴史的転換点」となりそうである。

この記事が気に入ったらサポートをしてみませんか?