短期化が進んだ日本国債(JGB) ー 「日銀バランスシート」との連関性。

今年度の国債発行総額:約263兆円(前年度の1.7倍)。含.新規発行分112兆5,539億円(過去最大)。

(内訳)1年以内の短期国債が全体の約31%の82.5兆円と突出。国債の平均返済期間は昨年度の9年から6年8か月と大幅に短期化。

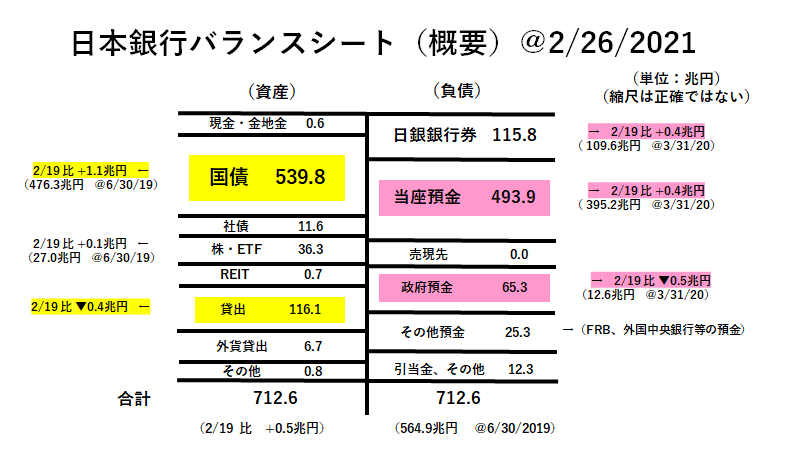

大手A新聞が3/3朝刊で取り上げたが、また何か狙いがあるのだろうか。このヘッドラインを読んで「損切丸」の「日銀バランスシート」シリーズを想起した人もいたかもしれない。そう、この82.5兆円の内65.3兆円(@2/26)が現在「政府預金」の形で日銀の「資金繰り支援」に回っている。

「コロナ対応貸出」を含む116.1兆円の「資金繰り」に当てていると想定されるが、貸出期間が1年を超える「貸出」が1年以内の*「短期調達」にこれだけ依存しているのは "教科書的" に見て好ましくない。

*リーマンショックをはじめとする過去の銀行発「金融危機」の多くがこの「短期調達」への過剰な依存が原因。短期の借入はすぐに返済期日が訪れるため、頻繁に市場で借換をしなければならないが、いざマーケットで「信用収縮」が起きると「デフォルト」に直面する。銀行は「信用」を背景に利益優先で「短期調達」に傾斜しがちだが、現在は大幅に「流動性管理」が規制され、コストを払って長期資金調達を強いられている。

記事の中で印象的だったのが短期国債(短国)依存が「常態化するのはまずい」(財務省幹部)のくだり。短国は現在@▼0.08~▼0.10%で発行できるので一見 "お得" のようにも感じるが、いつまでも続く保証はないことを財務省も日銀も分っている。

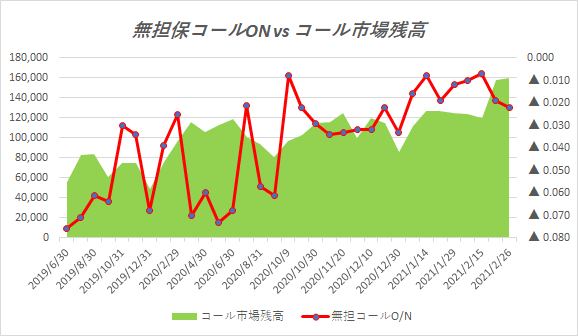

事実、足元の「無担保コールO/N金利」(TONAR、Tokyo Over Night Average Rate)は昨年半ば以降、取引量の増加を伴ってじりじりと上昇し続けており、明らかに短期資金市場で需給の引き締まりが顕れている。

もう一つ目を引いたのが「2年や5年の中期国債でもほぼ全ての市場参加者から ”いらない” と言われた」。財務省は市場参加者を集めた「国債懇談会」を定期的に開いているが、その中でのやり取りだろう。これが本当なら結構ショッキングである。

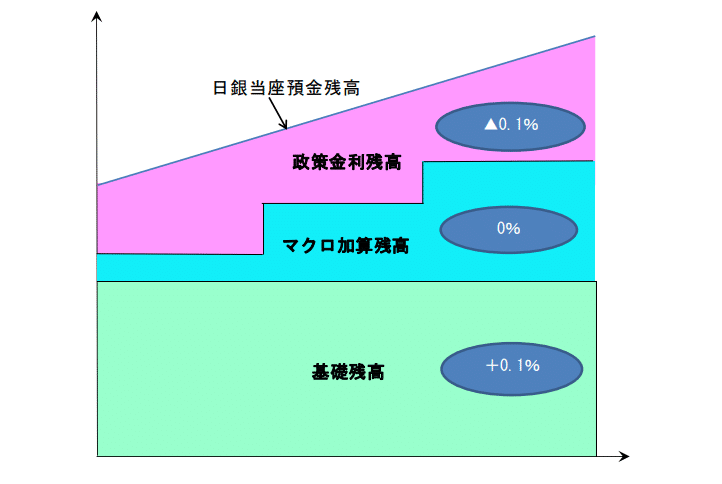

これには訳がある。2~5年債の利回りは現在@▼0.07~▼0.13%だが、銀行にはこれらの「マイナス金利国債」を保有するインセンティブがない。というのも、日銀に預けている「当座預金」493.9兆円@2/26のうち、①「基礎残高」約210兆円+「特別貸出」「地銀統合支援」に@+0.10%付利、②「マクロ加算残高」約250兆円は付利ゼロ。これらが決済用「据置担保」の代わりを果たすため、敢えて「マイナス金利国債」を買う必要はない。

あとは外銀の「金利裁定取引」だが、これも邦銀のドル需要減退で市場の「ドルプレミアム」が急速に縮小しており、ここでも「マイナス金利国債」の需要は急減(「外債投資」アップデート@2.19.2021 ↓ ご参照)。

おそらく日銀、財務省の「金利上昇」に対する警戒感は我々が想像するより遙かに強い。「資金繰り」を担っているのだから当然だ(元・担当者としての実感)。JGB、或は円のマネーマーケット的観点で言えば、金利が低下する要素は殆ど見当たらない。強いて言えば「マイナス金利深掘り」だが、これこそ危機対応の「最終兵器」である。

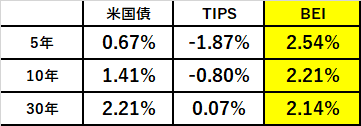

加えて米国債も強い金利上昇基調にあり、JGBはまさに「四面楚歌」。株価の足を引っ張りだしたことからFRB議長、理事、地区連銀総裁と ”火消し” に躍起だが、果たしてどこまで効果があるか。実際10年超の金利とBEI(Break Even Inflation Rate、予想インフレ率)は再度上昇し始めている。

ブレイナード理事:”1,000万人に上る失業者や女性の労働参加率低下など目標達成には程遠い。インフレ率もなお目標の2%を下回り、新指針の下では物価が「しばらくの間」目標を上回ることが望ましい” ”金利を現行のゼロ近辺から引き上げるまでに片付けるべき問題が山ほどある。忍耐強く対応することが適切であり、FRBの声明は明確な指針を示している”

サンフランシスコ地区連銀のデイリー総裁:”物価が過度に低水準で失業率も高止まりする中、金融政策は「当面」緩和的であり続ける必要がある。我々に最も求められるのは「忍耐」。労働市場の状況を絶えず精査しながら尚早な金融引き締めを回避する必要がある”

日銀、FRB、ECB間では綿密に情報交換が行われているので、おそらく ”日本の弾切れ” についても情報を共有。「超低金利」からの金利上昇はある程度はやむを得ないと腹を括っているはずだ。あとはできるだけ「軟着陸」させるために ”口先介入” を繰り返すだろう。金利急上昇がきっかけで株価が大暴落、なんて事態は避けたいのが金融当局の本音。今後もマーケットとの ”神経戦” が続きそうである。

この記事が気に入ったらサポートをしてみませんか?