"異常に低い" ドイツの「実質金利」 ー 抗う「低金利アンカー国」ドイツ。

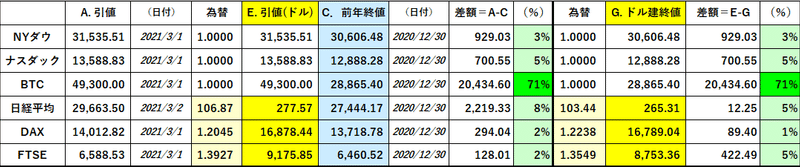

「金利」に対する感応度が高い相場が続いている。NYダウやナスダック指数が急反発し、何とか年初来マイナスを回避。株を中心に運用しているファンドや投資家はホッと胸をなで下ろしているかもしれない。

昨日(3/1)は株価の急反発の割に米国債金利はあまり上昇しなかった。昨日の「金利」の主役は前日比▼0.07%も急低下したドイツ国債を中心とした欧州国債群である。これらに米国債が引っ張られた。

ECB理事会メンバーのビルロワドガロー仏中銀総裁:”最近の債券利回り上昇は正当化できない部分もあり、ECBは対応すべき”

ECBは何が何でも「超低金利」を維持する構え。表向き明確な理由とはしていないが、やはりユーロ/ドル@1.2000台は許容できないのだろう。自動車など輸出産業を抱えるドイツにとってはまさに「死活問題」だからだ。

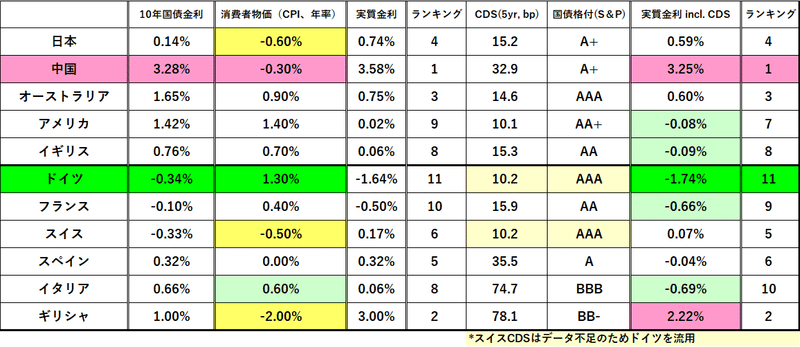

ただここに来て "1つ気になること" が起きている。ドイツの物価上昇である。炭素税導入の影響などもあったようだが、2月のドイツCPI(年率)は前月の+1.0%から+1.3%に続伸。*「インフレ」の影が忍び寄っている。ちなみにイタリアのCPIも1月の+0.4%から+0.6%に上昇している。

*筆者も一時期ドップリドイツ金利相場にのめり込んだことがあるが、その時強烈に印象に残ったのがドイツの「妥協しない」国民性。「負けず嫌い」と言い換えても良いが、とにかく交渉事で簡単に折れたりしない。だから需給が変化して物価が上がる時はとことん「インフレ」になる。第一次世界大戦後のハイパーインフレが証明しているが、半分は国民性だろう。

物価指標の上昇に逆らって金利が低下したためドイツ国債は "異常に低い" 「実質金利」に。10年@▼1.74%はぶっちぎりの "最低金利" で、アメリカ10年国債の@▼0.08%とは▼1.64%も差がある。

さてここで問題になるのがドイツの「妥協しない」国民性。ただでさえ「インフレ」体質なのに、これだけの "マイナス金利" を放置すれば物価上昇が加速する恐れがある。例えば(日本と違って)銀行は躊躇なく預金者に "マイナス金利" を徴求するし、コストを転嫁された ”ドイツ人” も容赦なく預金を引き下ろして株や不動産にお金を移す。この "スパイラル” が起きたときにECBがどう対処するのか、大きな懸念が残る。

ドイツの金利で思い起こされるのが「ブラックマンデー」。アメリカの反対を押し切ってブンデスバンク(ドイツ中央銀行)が「利上げ」に踏み切ったことが引金、との説がマーケットで専らだが、今回はどうだろう。**為替レートを巡る「交易条件闘争」は政治的火種になるが、アメリカとドイツが喧嘩する時はいつも ”良からぬ事” が起きる。「実質金利」がこれだけ乖離するのは筆者も見たことがないので、個人的にはかなり不気味だ。

**いわゆる「近隣窮乏化策」。自国の為替レートを安くして「交易条件」を改善し、「失業者」を他国に押しつける政策だ。古くは1929年の世界恐慌後に先鋭化し、その後「ブロック経済」を経て第二次世界大戦に及んでいる。あまり歓迎されざる事態ではある。

また RBA( Reserve Bank of Australia、オーストラリア中央銀行)が金利上昇抑制のため2日続けて30億豪ドル(=23.5億米ドル、買入対象は2023年4月─2024年4月償還債)もの国債買入オペを実施。一時@1.90%まで急騰していた10年債も@1.65%まで戻し、世界的な金利低下に寄与している。

「流動性の鯨」だった日本にもう頼れない今、財務余力を残しているドイツがまさに「金利のアンカー」。ポイントは「国際協調」で世界が動けるかどうか。FRB、日銀、ECBは相互に連携が取れているが問題は「政治」。アメリカとドイツが ”犬猿の仲” なのは今も昔も同様だ。

各国が「自国優先」で走り出すと危うい。「中国」が絡んでくると情勢はかなり複雑だ。相場を張る人も投資をする人も、大きな枠組みで「ドイツ国債」 vs 「米国債」金利を捉えていくことをお勧めする。紛れも多いメディア、ニュースやSNSより「金利」が示す "FACT" の方が重要になるだろう。

この記事が気に入ったらサポートをしてみませんか?