「流動性ダム」は決壊するのか ー 「過剰流動性・多分こうだったんじゃないか劇場」。

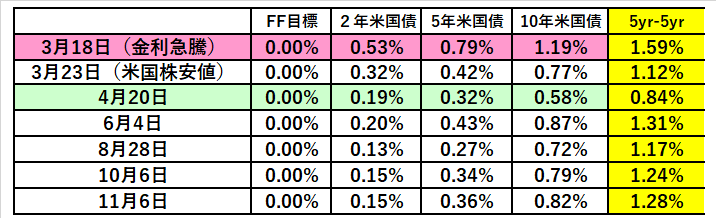

アメリカ大統領選を挟んで大暴れしている株式市場。まあこちらはある程度予想された動きだが、意外だったのが US Treasury(米国債市場、通称 ”トレジャリー” )の急変動だ。たったの3日間で10年債が@0.73~0.92%の間で激しく売り買いされた。

3月のパニック相場以来「機能を停止した」(6/2稿)、「死んだふり」(8/4稿 ↓ )の「金利市場」だったが、これだけ本格的に理由付があって動くのは久しぶりだ。一体何が起きているのか?

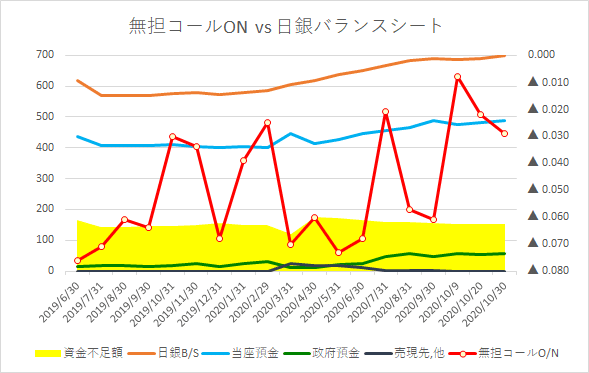

「損切丸」は大統領選だけが要因とは考えていない。もっと根源的な変化だ。これまでの約8か月間、イベントはいろいろあったがトレジャリーを始め「金利市場」はことごとく無視してきた。変化が見られ始めたのはまさにこの2つの記事が書かれた6~8月にかけて。同時期にある「変化」が起きている。勘の良い読者の方はお気付きかもしれないが、そう、「日銀の資金繰り」がショート(不足)に転じた時期と重なる。

この時期に「日銀バランスシート」の負債項目内で「政府預金」が20兆円弱から50兆円超まで急増。これは財務省が短期証券を前倒し発行して市場から資金調達をし、日銀に融通していることを示しており(9/14 謎の「政府預金」を追え!! ↓ ご参照)、大袈裟に言えば7年に及ぶ「異次元緩和」で潤沢と思われてきた「余剰資金」を使い切ったということ。

黒田日銀による「異次元緩和」以降、超低金利環境に堪えきれず国内の銀行、生保等がドルを中心に外債投資してきた金額は400兆円にも及ぶ。外債の売り手はこれを「過剰流動性」として受取り米株を中心に再投資。この流れの反転を示唆する「日銀の資金不足」と今回のトレジャリー市場の*「胎動」の時期の符合は偶然とは思えない。

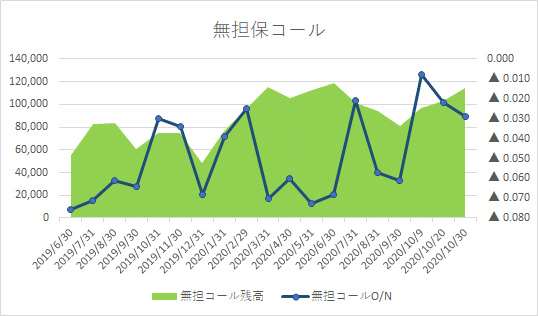

*「胎動」はトレジャリーだけではない。日本国内の「無担保コール市場」でも顕著な変化が見られる。6~8月頃から同市場では取引量が増え、加重平均O/Nレートが度々ゼロに接近。これは資金が不足する銀行が増えてきている証でもある。↓

これを「ダム」に例えて「過剰流動性・多分こうだったんじゃないか劇場」(OOちゃんに叱られる!風):

(出演者)①ダム = 中央銀行 / ②水 = お金 / ③水位 = 株価 / ④水路 = 為替市場 / ⑤大地震 = 金融パニック / ⑥決壊=クラッシュ(敬称略)

世界の3大ダムは「アメリカ」「日本」「ドイツ」。「アメリカ」が一番大きいが貯水量(=量的緩和規模)では「日本」だ。

「日本」は貯水量は十分足りているのに人工降雨(=量的緩和)でもっと水位(=株価)を上げることにした。 ”見た目” を良くしたかったのだろう。しかしどんどん雨が溜まると貯水量が一杯になり、水路(=為替市場)を使って「アメリカ」に流し始めた。更に溢れた水が「ドイツ」等にも流出。

3つともほぼ満杯になったが、なぜか「日本」は人工降雨を止めない。何でも当初計画した水量に達していないから、とか。その間自然の雨も降ってダムから水が溢れそうになり(=過剰流動性)、このままではダムが「決壊」(=クラッシュ)する。本来なら日照り・渇水(=利上げ)或いは放水(=増税)で水位を下げれば良いのだが、ダムの ”見た目” を維持するために水位は下げたくない。

そこで「ドイツ」が貯水の氷結(=マイナス金利政策)を思いつく。そうすれば水の ”体積” は縮小し貯水量は増やせる。「日本」もこれに倣って貯水の氷結も始める。しかし水の重量は確実に増えダムへの負荷が増大。

そこへ運悪く大地震(=金融パニック)@3月が起き、負荷の増大で弱っていたダムの壁が一部欠損し水が漏れ始める。急遽あり合わせの材料で補修し何とか水漏れを止めたが、ダムは既に目一杯大きく作っていたためこれ以上増築できない。水位維持のための放水もしたくないので周辺の土地掘削(=信用緩和。ジャンク債買取等)をして無理矢理貯水量を増やす事に。結果としてダムの負荷は更に増大し「決壊」リスクが高まった。

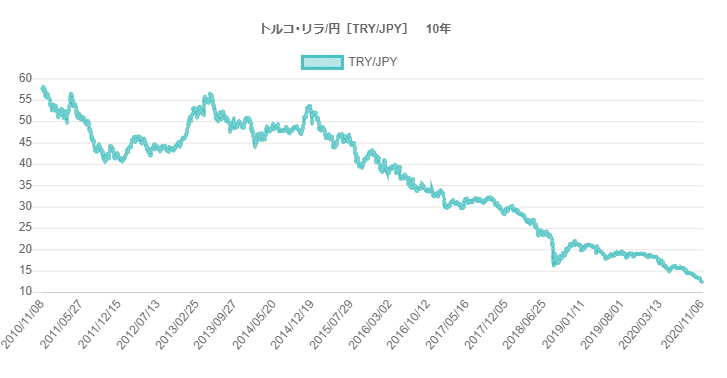

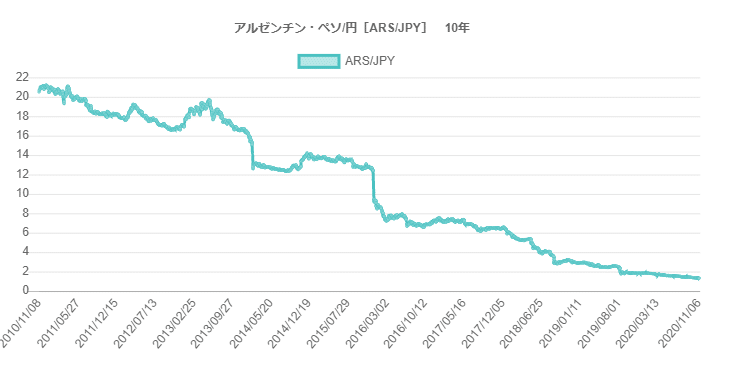

ここで突然「日本」による人工降雨が止まる。雨を降らせ過ぎて6月頃から水源(=国内貯蓄)が枯渇してしまい、今度は水(=お金)が足りないらしい。そこで「アメリカ」から水路を通って逆流(=通貨高)が始まる。水源不足で困った「アメリカ」は自らの水位を維持するため、今まで水を流していた小規模の「トルコ・ダム」や「アルゼンチン・ダム」から逆流させることにする。これらのダムは急激に渇水(=金利高騰)に陥り、 ”下流" で市民生活が困窮する結果となった。(劇場:終)

本来大事なのは水位ではなく ”下流" の市民生活のはずだが、 ”上流” は未だに「水位(=株価)をどう高く維持するか」にご執心。放水(=増税)するつもりなどさらさらなく、小規模地域の被害もお構いなし。ダムには多大な負荷が掛かり続け「決壊」リスクは高まったまま。

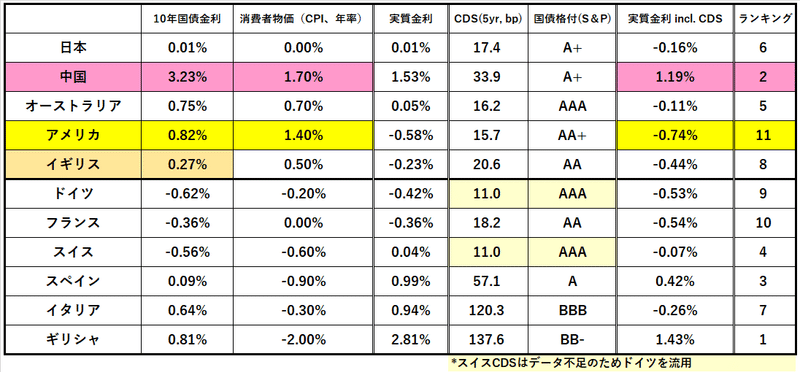

「金利」はお金の借りにくさの尺度。

以前にも書いたが、金利が上がると言うことはそれだけお金が借りにくくなると言うこと。大規模ダムの中で唯一 ”渇水状況” になっているのが「中国」。そして「イギリス」では「人工降雨」(=量的緩和)を試みたが水温(=金利)上昇でかえって水が減り、「水源」が足りないことが露呈した。「水源」=「国内貯蓄」がなければ金融緩和は上手くいかないのである。

「水源」不足の小規模ダムではすぐに「決壊」もしくは「渇水」が起きるため大規模ダムの支援が必要なのだが、有事には逆に「犠牲」を強いられる歴史の繰り返し。しかしこれらの小規模ダムから水を吸い上げて大規模ダムの水位を維持してきたのも事実であり、最終的には自らにも被害が及ぶ。

ダムの建築技術が高度化し貯水量も飛躍的に上がってはいるが、やはり:

「無理は通っても無理」。

おなじみ「損切丸」の座右の銘だが、今回も同じ思いで今のマーケットを見つめている。アメリカ大統領選後の米国債金利の急低下を見ても、依然筆者は「金利上昇シナリオ」を捨てていない。 e.g. 10年米国債@1.00%越え。元・金利トレーダーとして「金利市場」の復活は喜ばしいことでもあるが、同時に大きな不安を感じさせるものでもある。ダムからは既に水が漏れ始めているのかもしれない。

この記事が気に入ったらサポートをしてみませんか?