ちょっとしたマーケットの変化@2021.2.24 ー パウエルFRB議長の議会証言から。

“The economy is a long way from our employment and inflation goals, and it is likely to take some time for substantial further progress to be achieved,”

昨日(2/23)、パウエルFRB議長が定例の議会証言の中で述べた内容の一部。この中で大事なのは "likely to take some time" の部分だろうか。市場は金融緩和継続と捉えたようだ。

これを聞いてほっとしたのは株式市場だろう。ほとんど金利市場など無視していた2020年前半までとは打ってかわってかなり神経質になっている。売り基調に転じたナスダックなどはやっとこれで値を戻した印象だ。

だが米国債市場の反応はひと味違う。確かに5年債、10年債の名目金利を見ると上昇基調に歯止めがかかり若干の低下を見ているが、筆者も含め米金利に長く携わっているトレーダー達の印象はまるで違う:

「まだまだ金利上がりそうだな」

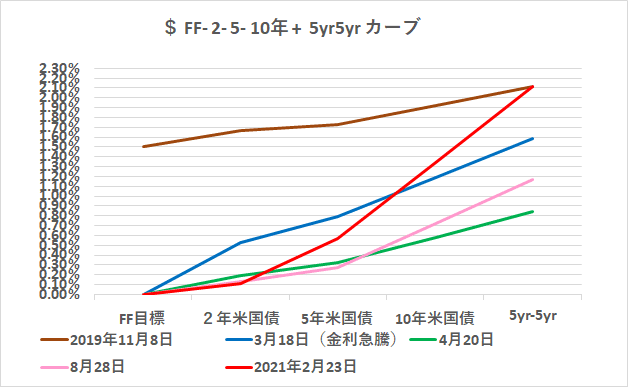

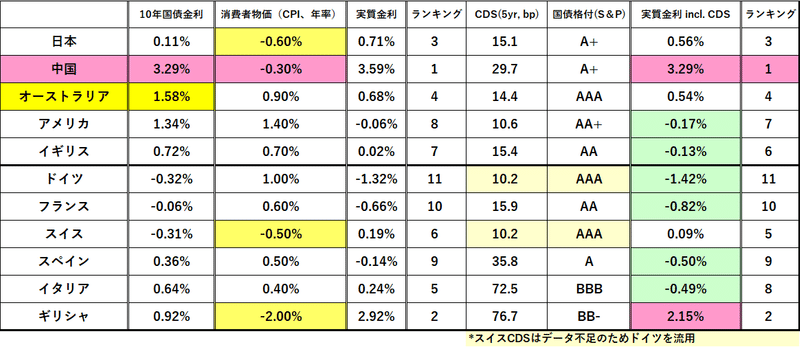

これは*欧米に特徴的なのだが「景気回復局面やインフレ傾向の時に中央銀行が利上げを遅らせる事は将来の利上げ幅拡大に繋がる」、いわゆる "Behind the Curve" という考え方だ。だから「金利」というと "イールドカーブ" から推し量るのが常道。

*これに対し日本の金利市場は「お上」=日銀、の対応により「直線的」反応を示す。「お上」が上がると言えば上がるし下がると言えば下がる。 将来がどうなるかを自分達で考えるより「お上」の決定が優先。”他人依存” の強いお国柄を良く表している。今の場当たり的なコロナ対応が象徴的だが、海外勢がJGBでなかなか儲けることができないのはこの辺りに原因がある。「先読み」にあまり意味がなくイールドカーブも重視されない。

確かに政策金利はゼロなわけで、例えば5年債は高めの金利 e.g. @0.60%を維持できなくなり、それは10年ぐらいまで波及効果がある。だが20年、30年となると政策金利の影響は届きにくくなり、むしろ「将来的にどうなるか」が影響してくる。事実30年債は@2.18%に留まっており、5-30年、10-30年の金利差は開いている。

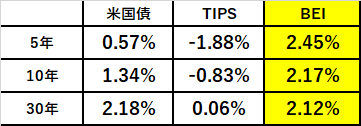

そしてアメリカには物価連動債=TIPSという便利な金利商品があり、物価の見通しを量りやすくなっている。昨日特筆すべきは5年TIPS@▼1.83% → @▼1.88%(▼0.05%)が5年普通国債@0.60 → @0.57%(▼0.03%)を上回って買われていること。結果、このところ縮小傾向にあった BEI( Break Even Inflation Rate、予想物価上昇率)が再度@2.40%台に戻している。

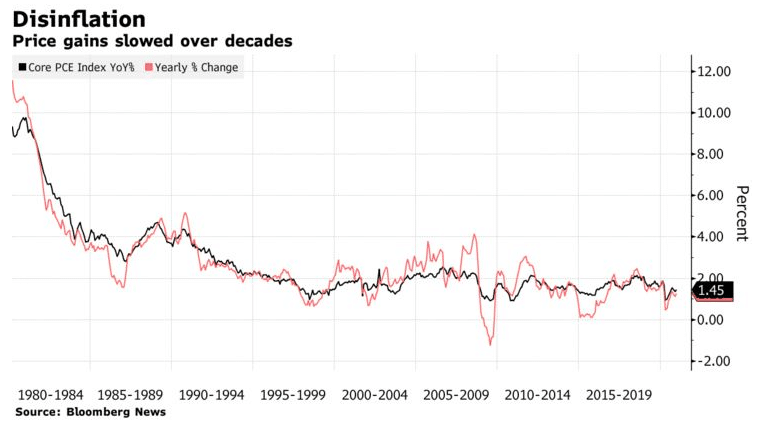

パウエル議長はインフレ見通しについて楽観的だったが、これは市場からの警鐘と言えるだろう。アメリカ人は日本人のように黙ってはいない(笑)。↓ のグラフのような推移を "期待" しているのだろうが、これは今後の「ディス・インフレ」を何ら保証しない。膨大な債務を抱える財務当局の「インフレ期待」を考慮すれば、むしろ "危うさ" を感じる。

為替レートもドル安、ドル高を決定するのは「名目金利」の上下よりこの「インフレ」になるだろう。これらを包括するのが「実質金利」である。FRBが " Behind the Curve" と見做されれば、1980~1990年台にも見られた「トリプル安」=ドル安、米債安、米株安の悪夢が再現する恐れもある。

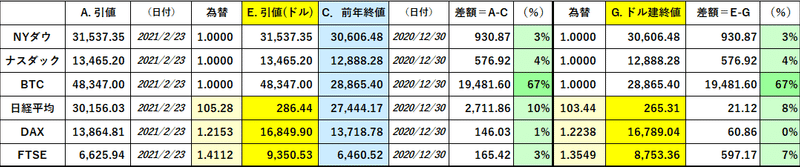

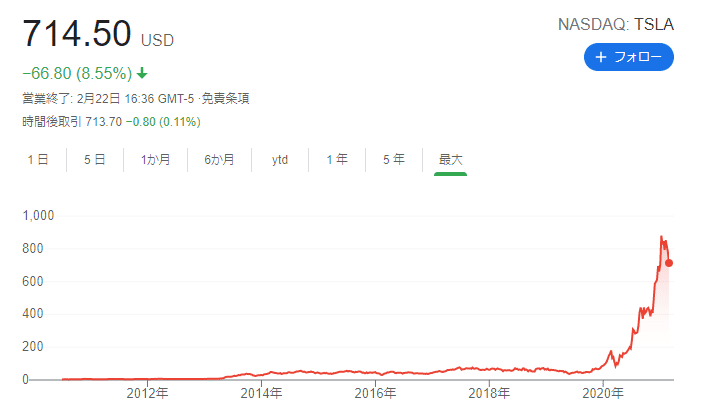

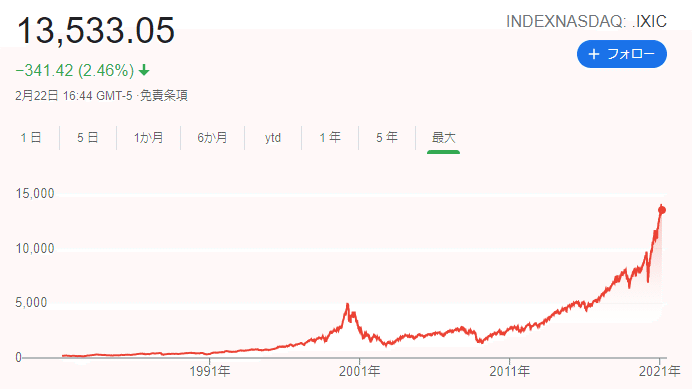

もう一つ気が付いたことといえばビットコイン(BTC) ーテスラ株ーナスダック指数の連動性。前稿.「バブル」と「ショートスクイーズ」でも取り上げたが、この3つはいわば「チャート兄弟」 ↓ 。

1,500億ドルもBTCに投資しているから当たり前と言えば当たり前なのだが、たった一社の動向が全体に及ぶのは恐ろしいことではある。数社の銘柄動向が相場を左右する「日経平均」もここまで極端ではないにしても同様。@30,000円超えを果たしても個人投資家の多くが恩恵を受けていないとう話も良く耳にする。通りで相場に高揚感がないはずだ。

いずれにしても資産市場全般に「金利」の影響はここ数年にないほど大きくなってきている。相場の ”中味” =銘柄による偏り等等、にも十分気を配りながら今後の動向を注視していきたい。

この記事が気に入ったらサポートをしてみませんか?