最後は「金利」が ”とどめ” を刺す ー 「インフレ」と「中国」の綱引き。

"前門の「インフレ」、後門の「中国」"

今のマーケットの状況をこう書いた事があったが、株式市場がまさにそんな感じ。昨日(10/5)は株価が反発してファンドも投資家もほっと一息だが、今度は "前門の「インフレ」" 「金利上昇」が迫ってきた。

"後門の「中国」" も「需要減少・景気後退」 → 「インフレ懸念後退」「金利低下」に役立てば株価にも幾分かの追い風にもなるが、昨日のように自立反発すれば、途端に "前門" が開く。「株価」と「国債」がシーソーのように上下動するのは「お金」が減って「金利機能」が復活してきた証拠。

9/22に「株式投資」と「金利」の相関関係。↓ を書いたが、長い間株価は「イールドスプレッド」@+1%を中心に推移してきた。これは金利から株価などの割高・割安を計る「イールドスプレッド」の "理屈" 。

この "理屈" が2020年の「コロナ危機」で ”壊れた” 。株価は:

①2017~2019年「過剰流動性相場」で割高推移

②2020年3月の「コロナ暴落」で平均(@+1%)に回帰

③2021年~急激な物価上昇で*「実質金利」が急低下し3割程割高に

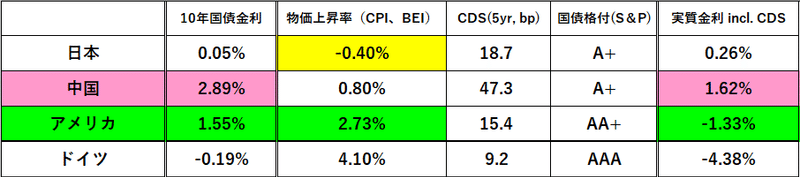

*「実質金利」=名目金利-物価上昇率-信用リスク( e.g. CDSプレミアム)。CPI(消費者物価、米8月@+5.3%)の代わりに予想変動率であるBEIを使用しても米国10年国債の「実質金利」は@▼1.33%(名目@1.55%)。ちなみに2020年11月9日時点での米国債10年の実質金利は@▼0.74% ↓ 。いかに ”(実質)金利低下” していたかが判る。

「金利機能」の復活で今後のマーケットの焦点は3つ:

1.「インフレ」と「実質金利」

2.「中国」の不動産関連の不良債権問題

3.「イールドスプレッド」による株価等「資産価格」の割高・割安

①3月. 日銀による「金融政策総点検」=実質「出口戦略」開始、②FRBの「テーパリング」、③ECBによる資産購入オペの減額、で「お金」の過剰感は徐々に解消。市場における「価格形成」は2017年以前の理論に回帰していくと筆者は見ている。日銀、FRB、ECBの実務当局者は密に連絡を取り合っているので、今回の "道筋" は事前に協議されていたはずだ。

3.「イールドスプレッド」による株価の平均値が@+1%と想定すると、まずは「実質金利」@▼1%が1つの目安になる。米国債10年なら名目金利であと+0.4%程度、@1.95~2.00%が転換点になる可能性が高い。その水準を上回ってくれば本格的に「お金」は株から国債へ逆流し始めるだろう。

さて、ここで問題になってくるのが "後門の「中国」" 。中国の政治情勢を見ていると**「共同富裕」を掲げる ”皇帝” は本気で「毛沢東革命」の再現に突き進んでいる。そのための「金持ち潰し」であり、不動産バブルの崩壊は「革命」のための結果でしかない。マーケットの「脱・中国」↓ が始まるのはある意味自然な流れだ。

**南シナ海で日米英が「親・中国」と見られるニュージーランドやフランス、ドイツまで巻き込んで大規模な軍事演習を行っているのは、この「革命」の膨張圧力が「国外」に向かわないように「封じ込め」を狙っている可能性が高い。もっとも軍需産業が大きな政治的後ろ盾になっている米英は ”一戦" 交えても良いとさえ考えているだろう。日本や台湾にミサイル等軍事物資を売り込めれば儲かるし一石二鳥である。

直近では***半導体関連株が売られるなど「需要減少」を織込み始めており、株価が下落すれば「割高感」も解消される。

***「中国」の影響が甚大な「日経平均」は相変わらず弱い。米国株の上昇にも関わらず今日(10/6)も前場で▼500円(先物で▼900円。ひどいなぁ)の下落に転じた。新政権による「金融所得課税」を槍玉に上げる声も多いが、決定もしていない「増税」だけで▼3,000円は説明がつかない。ハンセン、KOSPIの連れ安を考慮すれば、やはり "後門の「中国」" が本丸。

では "後門の「中国」" は「金利低下」を引き起こすのか。

一応金利の専門家(苦笑)の筆者の意見は ”否” 。不良債権問題の根源は「過剰債務」であり、中国国債の「実質金利」が高いままなのは「お金」が足りていないから。「人民元」はいくらでも刷れるが****問題の核心は「ドル不足」。最近の社債デフォルトでも払えないのは「ドル」。

****「中国」は世界最大の外貨準備3.2兆ドルの保有国。だが米国債は日本の1.2兆ドルを下回る1.07兆ドル。残りの2兆ドルはどこへ行ったのか?「一帯一路」やAIIB(アジアインフラ投資銀行)で「ドル」をばらまいた蓋然性が高く、仮にこれらが不良債権化すれば為替市場で「ドル買人民元売」するしかなくなる。「通貨安」の ”時限爆弾” である。

中国の「資金繰り」要因による「ドル不足」は、かつて日本に起きたような上乗せ金利=「チャイナ・プレミアム」となって「金利上昇」に転化するだろう。現在の社債急落による「金利急騰」がその ”序章” であり、単純に景気後退 →「金利低下」の構図とはならない。

では日本はどうか。最近気になるのが「円安」だ。ここ数日の日経平均を見れば、もはや「円安」は日本株の買い要因ではない。保有資産や購買力を考えれば、むしろマイナスだ。 "貧しくなる日本" を考慮すれば「黒田バズーカ」で始まった意図的な「円安」政策は不要。今後はどうやって「円安」を止めるのか、「利上げ」あるいは「ドル売り介入」が俎上に載ってくる。

"後門の「中国」" のせいで連動しなくなる日米の株価、そして世界的「インフレ」「金利上昇」と問題は山積みであり、日本も「円安は神様です」的な考え方からは早く脱却すべき。JGB(日本国債)も不気味に売られ始めており、*****最後は「金利」が ”とどめ” を刺す。

*****今の相場を見ているとファンドやトレーダーは「上がるもの」について行くのに必死。筆者は顧客の「お金」を運用した経験はないが、儲からなければ "首" になるプレッシャーは同じ。ビットコインが ”独歩高” になればついて行かざるを得ない。もっとも「金利機能」が働けば割高なもの程売られ、「暗号資産」といえども最後には ”とどめ” を刺されるだろう。

この記事が気に入ったらサポートをしてみませんか?