”雪解け” が加速する国債市場 ー 今度はイギリスが「金利上昇」本格参戦。

アメリカに比べて動きの鈍かった欧州の国債市場だが、ようやく ”雪解け” の気配が見えてきた。今回動きを主導したのは英国債だ。

昨日(2/4)イングランド中央銀行(BoE)のベイリー総裁はオンライン記者会見で、1-3月の成長率予測を昨年11月に見込んだ+7.25%から+5%へ下方修正したが、ワクチン接種が1,000万人を超えたことなどから景気は急回復に向かうとの楽観的見通しを示した。

BoEは1年前から銀行に対し「マイナス金利」導入について準備するように伝えていたため、この景気楽観論はやや意外感を持って受け止められた。加えて銀行側から経営についても「マイナス金利」の悪影響を指摘され、即時の導入がないことも示唆している。

これを受けて英国債は下落。10年物が@0.44%と前日比+0.07%金利上昇し、*他の欧州国債にも売り要因として作用している。

*イタリア国債だけは逆行高(金利は低下)。政治の混迷が嫌気されて一時ギリシャ国債の金利を上回っていたが、元・ECB総裁のドラギ氏が首相に就任することになって大きく買い戻されている。やはりECBとの意思疎通が改善するだろうとの期待感は大きい。CDSプレミアムも大きく縮小し、これも一時上回っていたギリシャを下回っている。

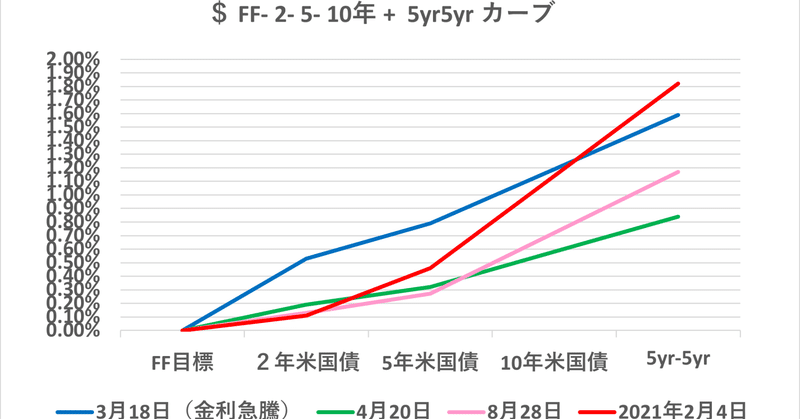

本家本元の米国債は金利上昇+イールドカーブ・スティープニングがどんどん進んでおり(標題添付グラフご参照)、これに欧州国債が加わると大きなうねりに変化しそうだ。実際**CPI値の上昇で欧州の「実質金利」は大きく低下しており、「名目金利」の上昇余地は広がっている。

**ユーロドルの為替レートはこの「実質金利」差拡大を素直に反映して①ユーロ売りドル買い②ポンド買いドル売りが進んでいる。意外にも教科書通り(笑)。成熟市場ではマイナー株のような ”仕掛け” は通用しない証。

これで ”解凍” が進んでいないメジャーな国債市場はJGBだけ。国内貸出が順調に伸びる一方「ヘッジ付外債投資」が大幅に控えられた結果、邦銀のドル調達コストは近年にない水準にまで低下 e.g. ドル円ベーシス3か月@ドルLIBOR+10BP程度=@0.40%。10年米国債なら@0.70%以上のキャリー益 > 30年JGB@0.66%を得られる状況になった。

だが貸出増の影響で邦銀は今までのように「お金余り」で困っている状況にない。無担保コールO/N金利(TONAR)もゼロ近辺に張りついたままだ e.g. 2/4 @▼0.011%。さすがに@1.00%以上のキャリー益が見込めるようになれば米国債投資に乗り出すはずだが、逆に言えばそこまで待つ余裕があるということ。つまり10年米国債が@1.50%近辺に達すると邦銀はJGBを売って「ヘッジ付外債投資」を再開する。ここでJGBの ”解凍” が始まるだろう。

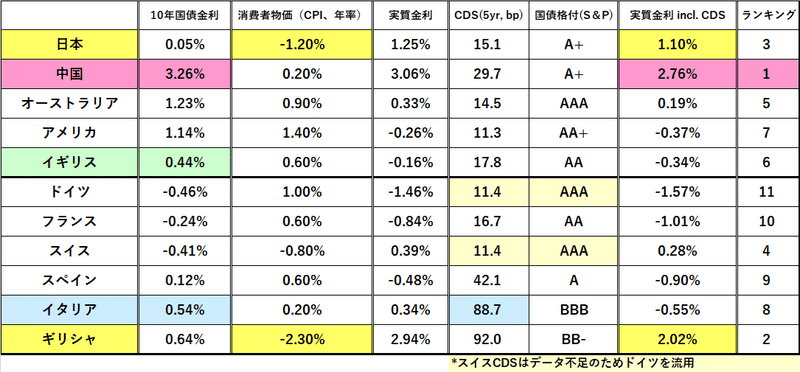

気が付けば主要国でCPIがマイナスなのはヨーロッパでは ”特殊” なスイスと訳ありのギリシャ、そしてCPIを「下方調整」している日本だけ。来週2/10発表の1月米国CPIは@+2.0%と前月の@+1.4%から+0.6% ”加速” が予想されており、米国の「実質金利」低下をもたらしそうだ。そうなると世界中で「実質金利」低下競争=「名目金利」上昇競争が繰り広げられ、動きの鈍かった為替市場も ”解凍” されそうだ。

さてJGBだけどこまで ”蚊帳の外” でいられるか。ここに至るまで1年以上の随分長い道のりだったが「損切丸」を継続して読んでこられた方には感謝しかない。やっと腑に落ちよう。振り返れば結構大きな動きになったはずだが、まあ金利マーケットというのはかくも長期間に渡る勝負になる。どうかご辛抱を。 ”本番” はこれからだ。

この記事が気に入ったらサポートをしてみませんか?