「金利」とは何なのか。 ー 投資尺度として利用してみる。

年利回り=利息÷元金÷年数

一般的に「金利」といわれるものは「年利回り」=1年に直した時に得られる利息、で表記される事が多い。3か月定期なら受取利息を4倍にした数値を元金で割れば「金利」になる(この ”元金で割れば” が後々大事になるので覚えておいて欲しい)。

定期預金やローンに国債、社債等は必ず期日、期限があり「利息」の支払が決まっているので投資用語では ”Fixed Income” と呼ぶ。よくキャンペーンで「今口座開設のお客様には優遇金利@2.00%(3か月物)をご提供!」というような宣伝文句があるが、100万円定期をして受け取れる利息は:

100万円x@2.00%x(3か月÷12か月)=5,000円

@2.00%は「年利回り」表示だが利息を2万円貰えるわけではない。3か月後には金利は通常のゼロ近辺に戻るので、実際の「年利回り」は@0.50%。こういう時は「金利」ではなく実際に貰える「利息」を確認するのがコツ。

それでは「金利」はどのように決まるのか?

例えば2つの申し出 ↓ があって手持ちの10万円を貸すならどうするか?

①バザーで売る焼きそばの仕入代10万円を3か月@1%で貸して欲しい。

②彫刻作品を作るのに2年間10万円を@5%で貸して欲しい。

中には「 ”男気” で有る時払いの利息無し」という方もいるかもしれないが(笑)、おそらくまず考えるのは「お金が返ってくるかどうか」だろう。次に利息収入①250円、②10,000円だろうか。つまり「リスク」が違う。

端的に言えば「金利」とは「お金の借りにくさの尺度」だ。

世の中はこの「金利」を「リスク尺度」として「お金」が巡っており、借りる側、貸す側双方とも様々な思惑が交錯している。

「お金」の調達には「期限」のない方法もある。代表的なのが「株」だ。会社設立なら「出資金」にあたる。この「株」でも「配当金利回り」「イールドスプレッド」等「金利」を尺度に用いる事がある。

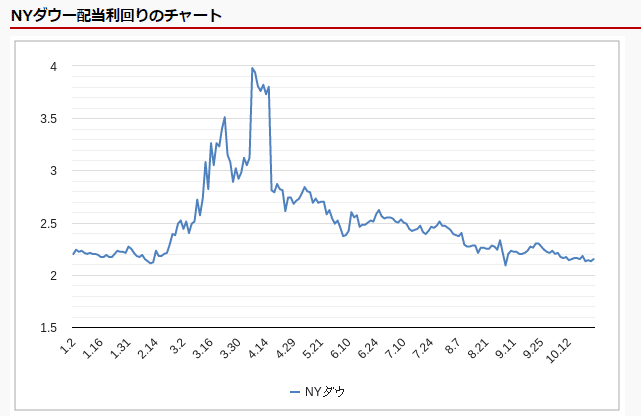

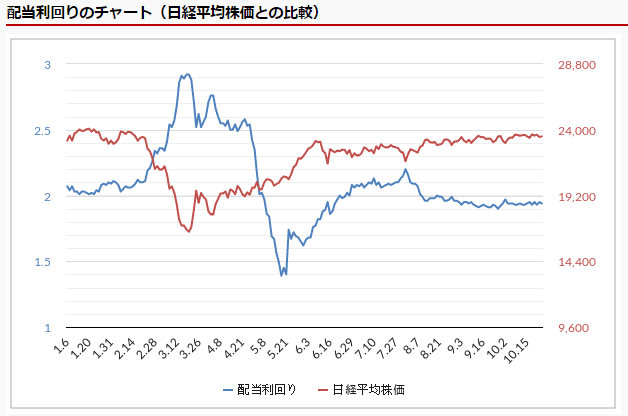

例えばNYダウと日経平均の「配当利回り」 ↓ 。

現状NYダウ@2.15%、日経@1.95%。個別銘柄になるともっと激しい。↓

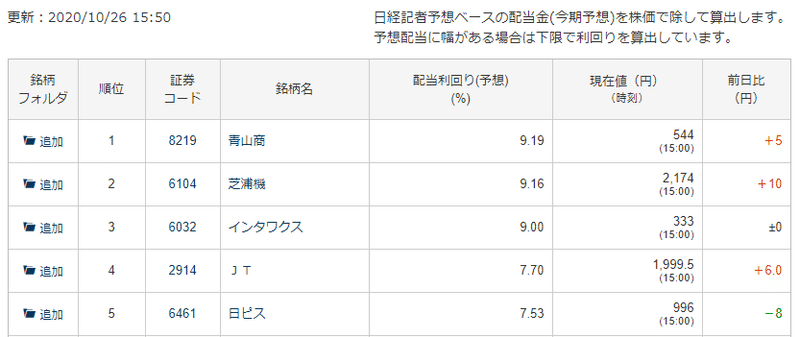

実に@9%超! 証券会社のセールスマンが「買い推奨」しそうな銘柄だ。

ん、ちょっと待てよ、でもこの水準で売る投資家もいるのは何故か...。気をつけなければいけないのは株の「利回り」は「固定」( Fixed Income )ではないということ。一番最初の式を思い出してみよう。株では:

年利回り=配当金(年間)÷元金(=株価)

つまり急落した銘柄の「金利」は上昇することになる。一応「予想配当」に基づいているらしいが、「予想」は「予想」で有り「確定」ではない。「配当利回りの高い銘柄」≓ *「危ない株」という見方もできる。「お金の借りにくさの尺度」と考えれば整合的でもある。

*「危ない会社」は「デフォルトリスク」と直面することになる。「社債」なら期日まで会社が倒産しなければ元金は戻ってくるが、株は売るしかない。倒産するのか、しないのか、売るならどこで売るのか、投資家は常に判断を迫られる。

株はデメリットばかりではない。業績好調で配当金も予想を上回って増えていけば株価は上昇する。社債や預金では「固定」された金利しか受け取れないが、株は元金が何倍にも膨らむ可能性も秘めている。こうなると株価はドンドン上昇し、「利回り」は低下する。

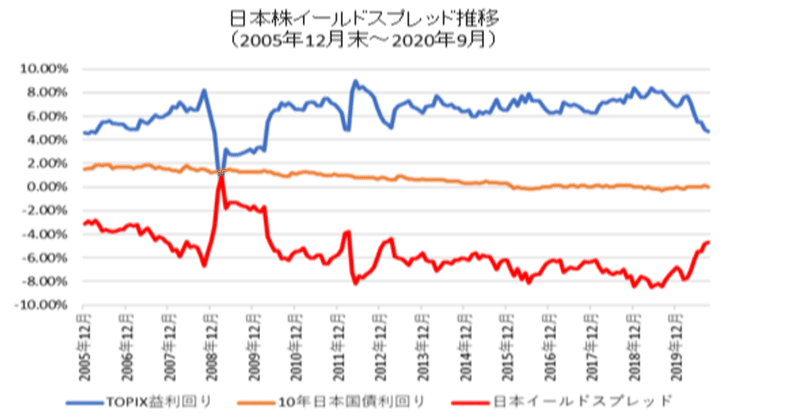

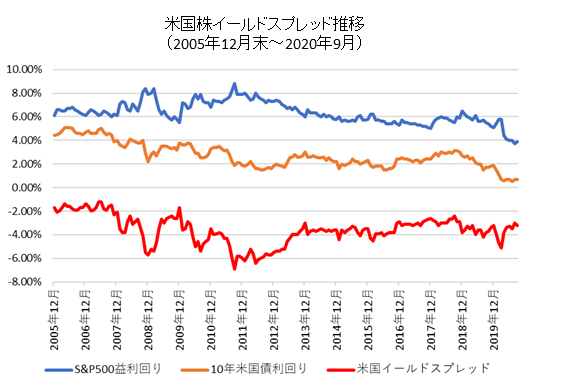

「株」を「金利化」することにより、よく比較対象になるのが「国債」。実際アメリカの株式市場で最近株価の頭が重いのは、10年が@0.80%を突破したからだ、という見方がある。NYダウの「配当利回り」との差@1.35%。おそらくこの辺が1つの目処なのだろう。

もう一つ代表的な指標が「イールドスプレッド」。PER( Price Earning Ratio、株価収益率)を使って株式益利回り=1/PERを算出し、これと長期国債の金利を比較したものだ。日米欧など主要市場では@▼5%が1つの目処で「買い場」(▼5%以下)「売り場」を探るヒントにしている。「金利」が株式市場に影響すると言われる所以でもある。

「お金の借りにくさの尺度」といえば国や通貨もそう。今騒ぎになっているトルコ ↓ がまさにその状況。「金利」なんてと侮るなかれ。一時O/N(1日物)の金利が@1,000%になったトルコリラなどは、リラショートのFXポジションには元金の @▼2.7%/1日 がチャージされ、10日続けば元金が約3割減る。まるで「闇金XXくん」(笑)。「金利」は時に牙をむく。

主要国なら1,000%などといわず、おそらく1~2%動くだけで大相場になる。特にドルの「実質マイナス金利」は顕著で、現状の低い「配当利回り」が成立する根拠となっている。「金利上昇」はこれを根底から覆す。

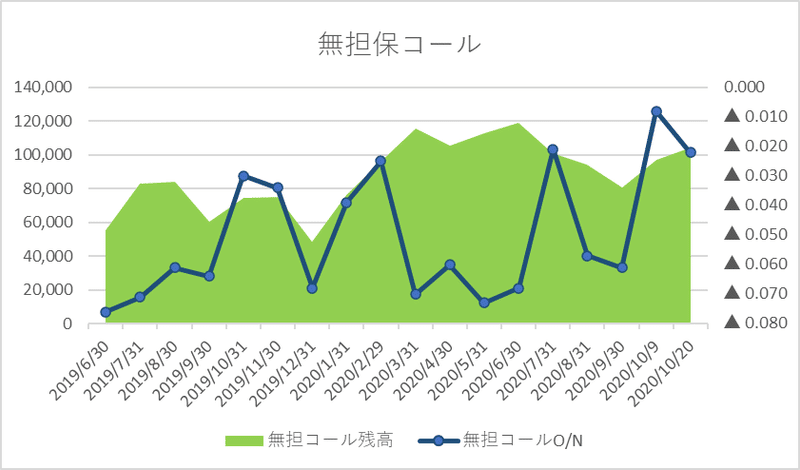

日銀の金融政策に限界が見える日本も気掛かりだ。国債を500兆円以上も抱え、バランスシートももうすぐ700兆円。使える原資=国民の1,000兆円超の預金、も殆ど使い果たした。国内の「無担保コールO/N」は徐々にではあるが取引量を伴って金利が上昇してきており、「お金の借りにくい状況」になりつつある。

気になるのはドルを中心とする日本発の400兆円余りの外債投資。為替直先( FX FWD )を使ってドル円のリスクはヘッジされているため為替相場に直接の影響はないが、円金利の上昇は ”円→ドル” の資金フローを "ドル→円" に「逆流」する効果を持つ。金額が金額だけに無視できないインパクトだ。

元・金利トレーダーの頭では「金利サイレン」が鳴りっ放し。今回は杞憂に終わるのか、それとも牙をむくのか。しばらく目が離せない。

この記事が気に入ったらサポートをしてみませんか?