上がれば上がる程 "下がる"「株」、下がれば下がる程 "上がる"「金利」Ⅱ ー 近隣国窮乏化政策」と「失業の輸出」。

「感染が拡大してロックダウンも起きているのに何故株が上がるのか?」

「景気」=「株価」と考えるともっともな疑問だが、実際は「株価」=「流動性の量」が今の相場を支配している。納得いかないかもしれないが:

「景気悪化」→「金融緩和」→「流動性増加」→「株価上昇」

このロジックが支配的。昨日(11/19)のNYダウ、ナスダック指数の反発も、いろいろ言及されているが米国債の金利低下 e.g. 10年@0.82% の影響が大きい。やはり「金利」が株式市場の鍵を握っている。

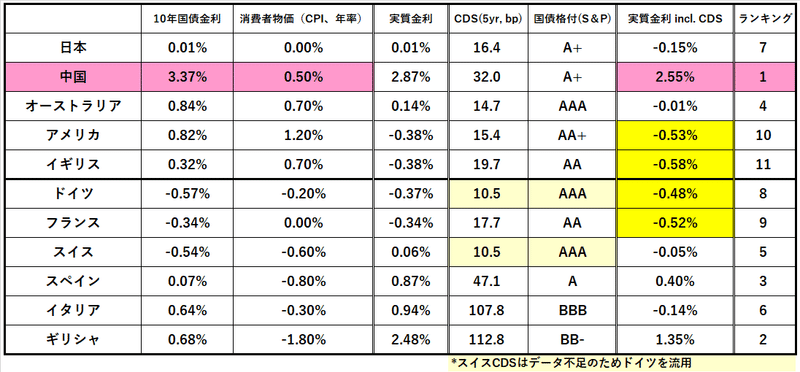

一時バラバラになっていた主要国の「実質金利」だが、米英独仏の10年国債が@▼0.50%近辺に収束してきた。日本、スイス、オーストラリア等がやや高めの金利である(中国@2.55%は異質)。

「近隣国窮乏化政策」という言葉をご存じだろうか?

ウィキペディアで引くと「貿易相手国に失業などの負担を押しつけることによって自国の経済回復と安定を図ろうとするもの」。別名「失業の輸出」とも言われる。これに大きく関与するのが「金融緩和」だ。利下げをドンドンすることによって自国通貨の為替レートを安くし、製造業の交易条件を有利にする政策で、結果的に「失業の輸出」になるわけだ。

*これを強力に推進してきたのがアメリカ。主要通貨・ドルを握っているから可能とも言えるが、とにかくドル安をテコに自国経済を守ってきた。「アメリカ・ファースト」のトランプ政権も例に漏れず、FRBに強烈な「緩和プレッシャー」をかけ続けてきたのは記憶に新しい。現在は主に「中国」を念頭に置いているが、今の為替相場を見ると、新政権に移行しても同じ政策が続きそうだ(或いは ”関税” の代わりに強化?)。

*「円高不況」など我々日本人には苦々しい経験として残っている。1985年の「プラザ合意」も考えようによっては「近隣国窮乏化政策」の一種だろう。国内の膨大な預金をバックに展開された「アベノミクス」=「異次元緩和」はこの「意趣返し」とも考えられ、ある意味「画期的」ではあった。

ECBは12月にも長期資金供給を主とした追加緩和策を打ち出す見込で、アメリカによる「近隣国窮乏化政策」に対抗しようとしているようにも見える。だが意図的な「通貨安」は行き過ぎれば自国の資産価格の下落を招く「諸刃の剣」だ。実際3月の暴落以来 ”アメリカの一人勝ち” にも見えた株価のパフォーマンスは、通貨価値で調整するとそうでもないことがわかる。

「通貨安」に連動するのは「株価」よりむしろ「国債」であり、金利上昇リスクの方が怖い。**「クラッシュ」の出発点は常に「金利急騰」だ。

**1929年の「世界恐慌」は各国の「通貨安競争」に端を発している。交易条件を有利にしようとして各国が不要に金融緩和をしたことが株価の暴騰を招き、最後に「クラッシュ」。関税引き上げ、輸入制限強化等の保護貿易政策も展開され、なにやら今と似通った部分も多い。

ECBにはまだ撃つ ”弾” が残されているようだが、既に▼60兆余り資金不足の日銀は「量的緩和」に打って出ることができない。残るは「マイナス金利深掘り」だが、日米欧の3極で▼@1%、▼@2%と「利下げ競争」になれば、最もダメージが大きいのは「預金大国・日本」である。▼1%で10兆円もの利息が「預金税」として徴収されることになる(国としては実質的な「通貨切下げ」になるので、それもありかもしれない。)。

いずれにしろ、もしここからアメリカ主導で「金融緩和競争」「通貨安競争」が起きる場合、筆者が最も恐れている「最悪シナリオ」は:

「金融緩和」→「流動性増加」+「通貨切り下げ」→「株価高騰」→「国債急落・金利急騰」→「株価暴落(クラッシュ)」→「恐慌」

下がれば下がる程 "上がる"「金利」=「金利低下」が「通貨安」という ”フィルター” を通って「金利上昇」に転じる現象。

(この裏側が ”上がれば上がる程 "下がる"「株」” ということになる)

金やビットコインの上昇もそうだが「経済実態と乖離した株価」はこういう「インフレシナリオ」を半ば織り込んでいる。少なくとも巨額資産を抱える「お金持ち」はそうだろう。*** ”急激な金利上昇まで” あるいは ”銘柄によって” の条件付なら、 株などへの投資積み上げは理にかなっている。

***バフェット氏が「金」そのものではなく「金」を採掘する「鉱山会社株」に投資しているのは興味深い。「金」価格の上昇で儲かるのは「鉱山会社」という理屈らしいが、おそらく同時に起こる「ドル安」リスクを意識しての事だろう。そういえば日本の5大商社も多くの「エネルギープラント」を抱えている。「インフレヘッジ」も考えているのだろう。「損切丸」のような ”小市民” なら可能な限り「水」や「食べ物」を買って「インフレヘッジ」するのが理想だが、まあそれもちょっと(苦笑)。

リーマンショック等幾多の金融危機を経て中央銀行や金融システムの強度は上がっており、1930年代と同じ「恐慌」がすぐに訪れるとは限らない。だが起きている事象やロジックは同じであり、あとはショックが起きるまでの時間軸や高度な「機械取引」等、新たな「変数」に注意が必要だ。

最大の「変数」は「中国」。特異な政治体制もそうだが、各国が金融緩和に傾斜する中1国だけ金利上昇が続いており、市場にどのような ”化学変化” をもたらすか。「金利市場」は一時の「仮死状態」からは完全に復活しつつあり今後指標性が高まるだろう。

この記事が気に入ったらサポートをしてみませんか?