続・迫り来る「インフレ」。 ー 2つの「お金」の価値基準。

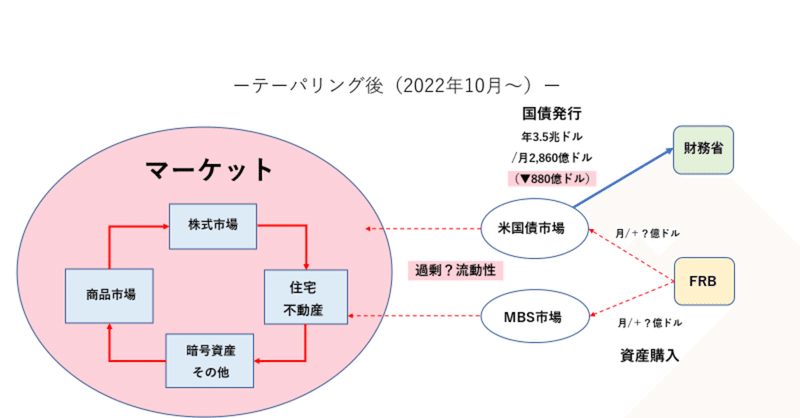

米株価と米国債市場の連関性に変化が生じ始めている。これまでは「シーソー」のように "株売り・国債買い" "株買い・国債売り" が見られたが、昨日(9/17)は両方同時に売られている。

FOMC@9/21直前という警戒感もあるが、やはり国債市場の頭は重い。「テーパリング」=資産買入オペ減額を発表しているヨーロッパも国債金利の上昇が続いている。今までは金利が低くても「余ったお金」をやむを得ず振向ける動きもあったが、 "弾切れ" が近いのかもしれない。株価が「流動性」により押し上げられてきたのは市場関係者周知の事実であり、まさにウォール街が怖れていた現象と言っていいだろう。

ここで「お金」の価値基準について記しておこう。

分り易い例として、日本の財務省が掲げる「財政健全化」とは:

①財政赤字の「名目金額」が減ること

②財政赤字の「実質価値」が減ること(含.インフレ変動)

日本で表立って評価基準とされているのが①。だからやたらと「国債発行額」や「利払い額」に固執し、今の▼1,200兆円もの「借金」を1円でも減らそうとする。そのための「低金利」維持であり、何かあるとすぐ「財源」と言い出して「お金」の持ち出しをなくそうとする。

だがそこには大きな ”手落ち” がある。価値基準②で考えて見よう。例えば平成30年間@▼1%のデフレが続いたとすると、▼1%×30年=▼30%も「借金」の「実質価値」は増大。e.g. ▼1,200兆円×30%=▼360兆円も「実質」財政赤字は悪化。「緊縮財政」で「お金」を出し渋った結果、かえって財政を「不健全化」してしまう。

②は企業的発想でもあり、これを目標とされるのはお役人は嫌がるはず。杓子定規に「金額」だけ操作する①の方が遙かに楽だ。「インフレ」は「財政健全化」に繋がるので、「支出」も「投資効率」を考えるなどかなり工夫がいる。*「物価」=「経済成長」と考えると、経営者的感覚が必要だ。

*そうなればGOTOトラベルの補助金や携帯料金の値下げを、無理矢理CPI引き下げ要因としてねじ込む必要もなくなる。むしろCPIには上昇バイアスがかかり、経済団体が物価連動で決めている「賃金」も上昇する。

実は②を実践しているのがアメリカ。今回の「コロナ危機」でもあれだけ大胆な「支出」を一気に行うのは、その方が国の「実質価値」が上がるから。**ドルという「基軸通貨」を握っているからできる技とも言えるが、理にはかなっている。リセッションに陥れば財政も悪化する。

**「昭和」は「円高」との闘いで「利下げ」=「円高阻止」が基本。通貨が乱高下すれば「実質価値」の測定は難しく、アメリカと同じには出来なかった。だが製造業の現地生産が増えた今、それ程「円高」を怖れる理由はもう無い。今や日本経済は「輸出」から「内需主導」に転換しており、「預貯金」1,000兆円を踏まえれば緩やかな「円高」はむしろ経済にプラス。例えばコロナの経口治療薬をいち早く承認して世界に売り出せば、新たな「円買い」を喚起できる。首相も替わるので早く「昭和の亡霊」=「円高は悪」から脱却して欲しい。「円安」目的の「~ミクス」はもう必要無い。

市場全体の「流動性」を俯瞰すると、①「名目金額」同様に②「実質価値」も重要。中央銀行や政府が市場に放出している「お金」もそうだが、**「インフレ」による「実質価値」変化も「流動性」にかなり影響する。

**例えば原油が1バーレル@30ドルと@70ドルでは国家レベルでの「支出額」は相当違って来る。つまり「インフレ」は「流動性」を大幅に削り取るので、結果として「お金」の奪い合いが起き「金利」が上昇する。

これは家計も全く同じで、電気等の公共料金や食品、耐久財の値上げが続けば「使えるお金」は減ってしまう。生活が苦しくなれば足りない分「借金」せざるを得ず、そういう動きが広がれば「金利」は上昇する。これが「インフレ」と「金利」の連関性であり企業も国家も同様。ただ国家だけは自ら通貨を発行でき「インフレ」は「財政赤字」の「実質価値」を減らす。

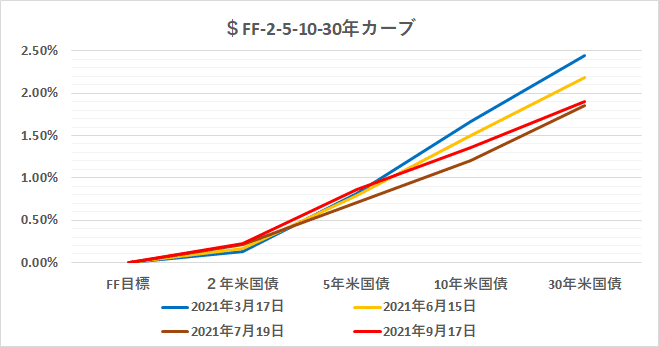

筆者の「勝手・エリオット波動金利分析」(苦笑)(おかしいのは株価ではない、金利だ!!第Ⅲ部 ↓ ご参照)で10年米国債金利が@2.0%に向かうとすれば、それは紛れもなく「金欠」のサインであり「お金」の奪い合いは激化するだろう。その過程で株等の資産価格の下落が起きる事は「マーケットの歴史」が証明している。

さて当面は10年米国債金利が@1.40%を突破して上に行くのかどうか。「金欠」のサインは発せられるだろうか。結構大事な局面を迎えている。

この記事が気に入ったらサポートをしてみませんか?