日銀「地域金融強化のための特別当座預金制度」を導入へ ー ECBでも同様に「マイナス金利」減免措置。

「保有する日銀当座預金に年@0.1%の上乗せ金利、3年間の時限措置」

読者の方から記事のご紹介があったので少し書いてみようと思う。

対象は日銀取引先の地銀や信用金庫。地銀、第2地銀の当座預金残高はざっと50兆円なので係るコストは最大で年間▼500億円程。菅政権の「地銀統合計画」に沿っており、これまでの「カンフル剤」としての「金融緩和」から、オーバーバンキング(銀行過多)という ”病巣” に対する「外科手術」に舵を切った点は評価できる。

形は異なるがECBも実質的な「銀行救済」に乗り出している。

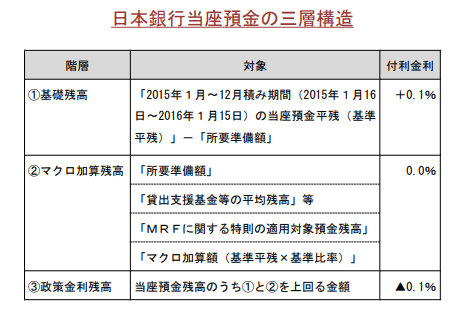

2019年9月に日銀を模したような「マイナス金利付利の階層化」( ↓ 日銀の3層構造 ご参照)を決定。銀行負担を年間▼80億ユーロから▼50億ユーロに和らげる措置を導入したが、負担軽減効果が少なすぎると銀行界には不評だったようだ。ちなみに邦銀は年間+1,800億円程日銀から「受取超」だ(10/8 遂に始まる「実質マイナス金利預金」ご参照)。

そして2020年6月からは長期資金を貸し出す「TLTRO3」と呼ばれる仕組みを拡充し、1年間最低 ”マイナス1%” で資金を供給できるようした。これで銀行に対して最大+0.50%の「利子補給」が可能になる。「金融政策」と言うより「金利」という衣を被せた「補助金」の一種だ。

しかし日銀もECBもなぜこんなまどろっこしいことをしているのか?

本来シンプルに「利上げ」するのが最も分り易い。だがパンデミック拡大で景気の先行きに不安が残るためこのような「びほう策」にならざるを得なかった。加えて日銀・ECBとも「過剰流動性」相場を強く認識しているので「利上げ」による株価の暴落を避けたいのが本音だろう。

この数年「異次元緩和」「量的緩和」「マイナス金利政策」と次々と ”実験型金融緩和” を打ち出してきた日銀・ECBだが、結果はどうだったか。

まず中央銀行には「資産健全性の原則」というものがあり、中銀と市中銀行との「お金」のやり取りには「通貨価値」を守るため原則「優良担保」(Eligible Collaterals)が必要としてきた。

「量的緩和」はこのルールの下で「量」を供給する政策だが、「お金」は①中銀②市中銀行③財務省の間を担保の中心である④国債を介してぐるぐる回るだけで、民間の信用創造を活性化する効果は限定的。得られた最大の効果は国債金利を下げて財政を助けること。そして副次的には銀行の運用を外貨などに向かわせ「金融村」に「過剰流動性」を造り出すこと。実体経済に及ぼす効果はあまり得られなかったと言って良い。

「マイナス金利政策」はどうか。一部不動産投資などを活性化させる効果(?)はあったようだが、こちらは景気回復を促すどころか、銀行や預金者にコストを課す「預金税」的な面が強く出てしまった。特に日本やドイツのような「預金大国」では経済をむしろ萎縮させてしまい、銀行経営にも概ねマイナスで冒頭のような「銀行救済策」に至る始末。

日銀・ECBもこれらのことは認識しつつも ”行きがかり” 上やむを得なかったのだろう。膨張する債務残高が ”通貨の番人” としての「通貨価値維持」の役割を半ば放棄させ、中央銀行の立ち位置を180度変えてしまった。

結果として「有担保主義」を超えて:

A.日銀によるETF買取

B.ECBによる低格付け国債の買取

C.FRBによるジャンク債買取

等等、まるで市中銀行でもためらうような「現ナマ渡し」政策を連発することに。それもそのはず、「過剰債務」解消のため、今や「通貨価値の毀損」=インフレが政府・中央銀行の共通の目標になっている。

「資金繰り」に着目した「損切丸」をお読み頂いている方は既にお気付きと思うが、国には「打ち出の小槌」や「ドラえもん」があるわけではなく、結局全てのツケは我々の懐に回ってくる。*「増税」が 政治的に不人気なので、これも「国債増発」でどんどん「返済請求」を先延べしているだけだ。

*不可能を承知で言えば、ケイマン諸島などの「タックスヘイブン」を廃止し、ごっそり税金を取ればある程度債務は減らせる。しかしこれは同時に企業業績を悪化させ株の暴落を招く。個人の株式保有が限定的な日本はともかく、30兆ドルもの株資産を保有するアメリカがこれを許すはずがない。「貧富の差」の根源はここに存在している。

そしてもう1つの「請求方法」は**「インフレ税」。現在の先進各国はこれを目指していると見ていいだろう。正直、それ以外にこの膨大な債務を解消させる術が思い当たらない。

**一時期話題に上った「現代貨幣理論」(MMT、 Modern Monetary Theory)だが、そもそも「インフレにならなければ」という "前提条件" がおかしい。金利や資金繰りの実務担当者にとってはまさに「インフレになるかどうか」が問題であって、このような理論は全く意味をなさない。高名な学者先生には恐縮だがMMTは一種の「政治的プロパガンダ」と捉えている。中央銀行や財務省の ”賢い” 実務官僚も判っているはずだ。

景気回復と共に穏当な「物価上昇」を促せるのが理想だが、借金がここまでかさむと何か他の「強制措置」が必要になる。筆者が最も疑心暗鬼なのが「デジタル通貨」。最近各国が競って発行準備に入っているが、これを戦後日本の***「新円発行」のように用いるのではないか。

***例えば既存通貨と「デジタル通貨」を等価ではなく8:10のように付加価値を付けて発行する。”兌換手数料” @20%を徴求する代わりに振込手数料等を減免し、徐々に「デジタル通貨」に切換えていくやり方だ。これで一気に既存通貨建の債務を▼20%削減できる=我々が20%もの「インフレ税」を払わされるわけだ。

今の中央銀行は本当に大変。今就職するなら相当の覚悟がいる(笑)。朗報は「ドナルド ー シンゾー」のようにプロパガンダ色の強い政権から実務重視の政権に移行していくことだろうか。

「地銀統合計画」に沿って「カンフル剤」投与から「外科手術」に移行する政策転換は間違っていない。オーバーバンキングが解消されれば貸出の「過当競争」が是正され、貸出金利引上げにより利鞘は改善される。この辺の理屈は供給過多で低価格競争を強いられている他業種と同じだ。

東京や福岡の「国際金融都市構想」も ”やっと" の感がある。令和の新時代に向けて「今度こそ」この国も「脱皮」して欲しい。

この記事が気に入ったらサポートをしてみませんか?