「インフレ」攻防戦 Ⅲ。ー パウエル議長の "狭い通り道" ( narrow path )。

「インフレ」攻防戦。ー 「金利」「通貨」「株」を犠牲にする "覚悟" はあるのか。|損切丸|note の続編第3弾。

2022年4~6月期米GDP速報値 ▼0.9% 予想+1.6% 前期▼1.3%

ウォール街の ”リセッション運動” のかいあって(苦笑)、定義上アメリカは ”テクニカル・リセッション” 入り。

これを受けて、マーケットは一気に勝負に出ている。

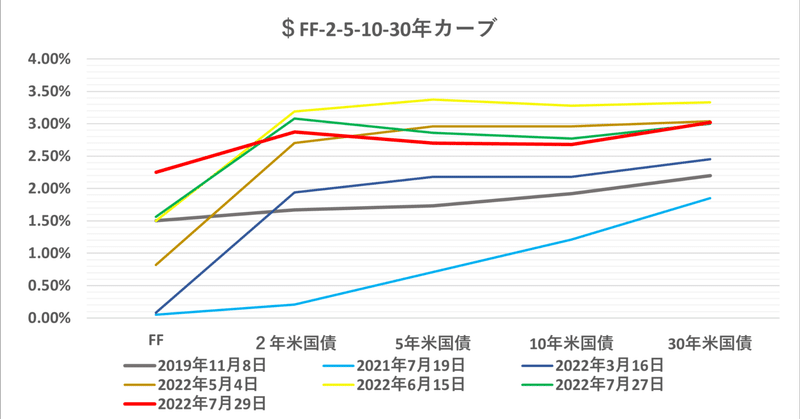

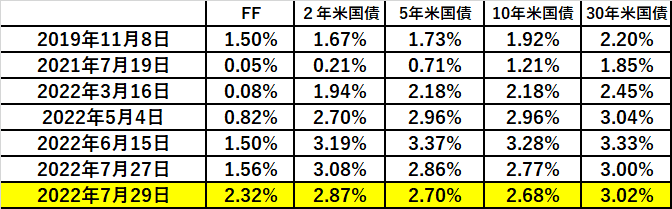

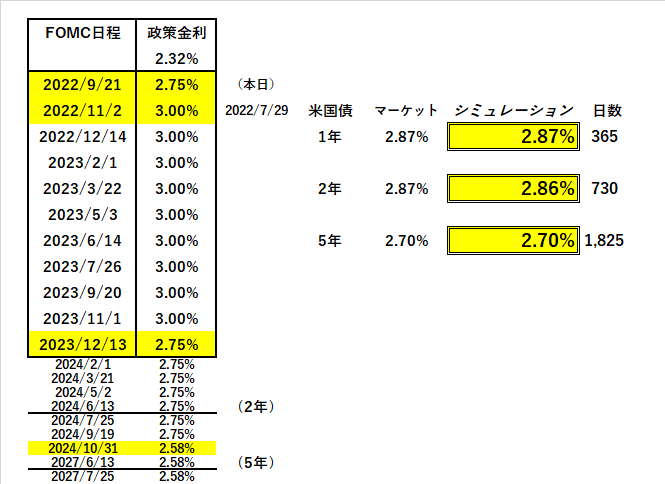

まずはFRBのお膝元、米国債市場。

政策金利の到達点はFOMC直後の@3.5%から一気に@3.0%に低下。「もう利上げはお終い!」と言わんばかりの勢い。ショート(金利上昇方向)は踏み上げを喰らい、買い(金利低下)が押し切った恰好だ。

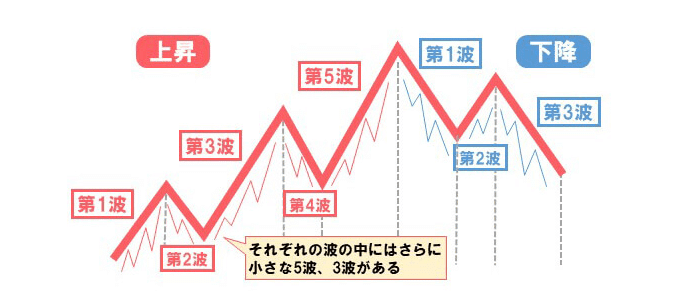

「インフレ」転換点? ー 米フィラデルフィア連銀・製造業景況指数をきっかけに急伸した米国債。|損切丸|note でご紹介した10年米国債@2.5%シナリオ(第4波動) ↓ が現実味を帯びてきた。

<エリオット波動の3つの原則>

ルール①:第2波動が第1波動の安値を割らない

ルール②:第4波動が第1波動の高値を割らない

ルール③:第3波動が上昇波動のなかで最も短くならない

<解釈4 ー 長期的波動そのⅢ>

(第1波動)2020年4月@0.50%台 → 2021年3月@1.74%に上昇

(第2波動)2021年7月に@1.21%まで低下

(第3波動)2022年6月FOMC直後に@3.28%まで上昇

(第4波動)@2.50まで低下

(第5波動)@4.0%~まで上昇

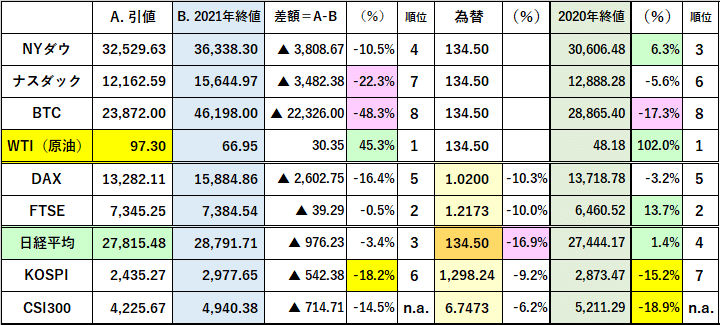

「待ってました!」とこれに飛びついたのが米株式市場。NYダウ、ナスダック共に大幅続伸し、2020年終値対比で前者は既に+6.3%まで回復、後者はもう一息だ(▼5.6%)。ビットコイン(BTC)も一時の悲惨な状況からは回復している。

一方原油や小麦などのコモディティは一度上に突っかけたものの、やはり「実需」が減速する懸念が強まり、株とは対称的に反落して引けている。この辺りは「現物市場」の特性ともいえる。

FXに関しては、欧州も米国債に連れて金利が低下しており、ユーロドルやポンドドルにはあまり動意がない。対称的に「金利差」をネタに極端に上げていたドル円は@134円台に急反落している。

株式市場のはしゃぎ様とは対称的に、パウエル議長の苦悩は深い。金利上昇により住宅市場や設備投資は減速しているものの、米雇用が極めて強いからだ。FOMC後のプレス・コンファレンスでも:

”the labor market has remained extremely tight(雇用は非常に強い), with the unemployment rate near a 50-year low, job vacancies near historical highs, and wage growth elevated. Over the past three months, employment rose by an average of 375,000 jobs per month(月平均+37.5万人の雇用増), down from the average pace seen earlier in the year but still robust”

日本の「インフレ」の正体。|損切丸|note で解説した「人口動態による人件費上昇を起点とするインフレ」はアメリカも同様。FRBも強く認識しており、今後の金融政策の鍵を握る。やや言い訳めいて聞こえるが:

"it's very hard to say with any confidence in normal times(通常時)- what the economy's going to be doing in six or 12 months. And to try to predict what the appropriate monetary policy would respond-- of course, we do that in the SEP, but nonetheless, you've got to take any estimates of what rates will be next year with a grain of salt. (来年の金利がどうなるかは半信半疑)Because there's so much uncertainty. These are not normal times."

”We think there's a path(通り道) for us to be able to bring inflation down while sustaining a strong labor market(インフレ低下と強い雇用の共存). As I mentioned – along with --in all likelihood, some softening in labor market conditions(若干の雇用の調整が望ましい). So that is-- what we're trying to achieve, and we continue to think that there's a path to that. We know that the path has clearly narrowed(通り道は狭い), really based on events that are outside of our control. And it may narrow further.”

「コロナ後」の今は ”通常” ではなく、金融政策は "狭い通り道" (narrow path )を抜けなければいけないと発言している。まあ、道を狭くしてしまったのは「インフレは一時的」などと決めつけて「利上げ」を遅らした議長自身なのだから、自業自得ではある。

どの国でもそうだが、選挙がある年は様々な思惑が交錯し相場は荒れる。まして今年は米大統領選の中間選挙。毎回選挙のせいで何人か死ぬとまで言われているので、劣勢の民主党陣営はそれこそ死に物狂いだろう。株価上昇が支持率に繋がるなら何でもやるはずだ。金融政策にも巨大な ”忖度” が働く。今の相場もそういう目線で捉えておくのが "妥当" だろう。

根底に流れる大きな「インフレ」の流れは不変だが、逆に言えば、雇用が悪化して人件費が下落する時こそ ”真のリセッション” であり、その見落としは致命傷になる。パウエル議長のみならず、今後の経済指標、データ、市場動向はつぶさに検証する必要があるのは言うまでも無いが、「戦争」の行方など2022年の「投資」も本当に気が抜けない "narrow path" である。

この記事が気に入ったらサポートをしてみませんか?