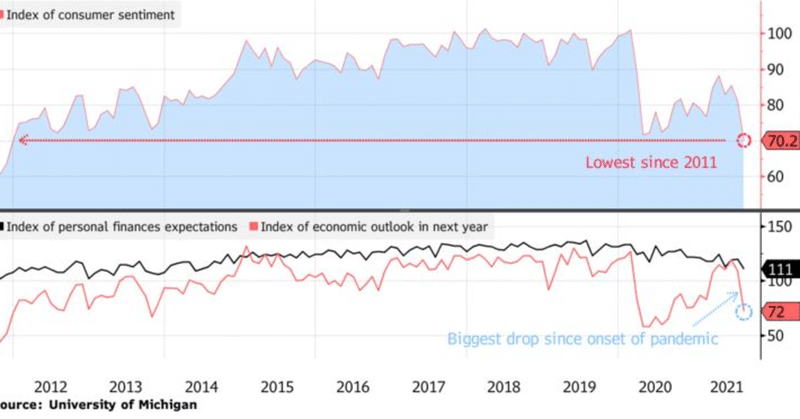

続・物価の上昇は消費マインドの腰を折ってしまうのか?

8月ミシガン大消費者指数(速報値) 70.2 (予想)81.2(前月) 81.2

・現況指数 77.9 ← 7月 84.5 (▼6.6)

・期待指数 65.2 ← 7月 79.0 (▼13.8)

・インフレ期待(1年先)@+4.6% ← 7月 @+4.7%

・インフレ期待(5~10年先)@+3.0% ← 7月 @+2.8% ー 2013年以来の高水準

またまた「ミシガン大消費者指数」である(物価の上昇は消費マインドの腰を折ってしまうのか? ↓ @7/17ご参照)。予想を▼10ポイント以上下回る「ウソ!」と叫びたくなるような数字。

こうなると相次ぐ「危機」は人に「行動変容」をもたらすか。 ↓ (8/4)という疑念がまた頭をもたげてくる。

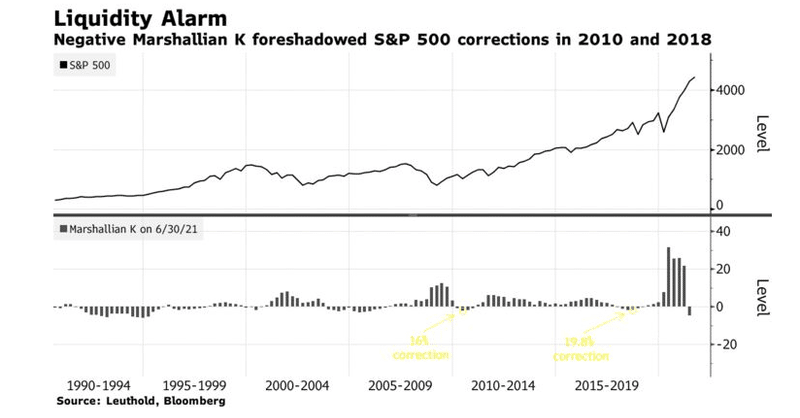

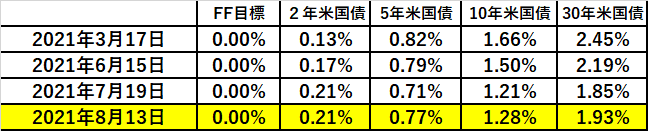

ここ2週間ほど米国債金利は ”順調に” 反転上昇基調だったが e.g. 10年@1.36%、また腰を折られた格好。 "マーシャルのK" =「マネーサプライ(通貨供給量、M2)-名目国内総生産(GDP)」が2018年以来のマイナスに転じる ↓ など「流動性減少」を示すデータも出ていただけにショックは大きい。まるで「利上げ」を拒んでいるようだ。

さて困ったのは米国債市場だけではない。今や「金利」が出発点となって動いているFXや株式市場も同様。「ドル金利上昇」→「ドル買い」で動いていたFX市場も虚を突かれ、ドル円は@109円台に、一時@1.3700台に下落してたポンドドルも再び@1.3800台後半にまで反発。

株式市場はもっと複雑。本来これだけ消費センチメントが悪化すれば文句なく「売り」になるはずが、今や変動要因が「流動性」>「景気」になっており身動きが取れない。はしゃいでいるのはビットコイン等「暗号資産」ぐらいだろうか(苦笑)。

パウエルFRB議長の ”気持ち” (代弁)。↓ (8/11)すれば、「日本化」リスク回避のためテーパリングや利上げを先送りすることになり、米国債市場はそれを素直に反映している。もっと極端な動きを言えば、ドル金利先物市場では「プット(先物を売る権利)の売り」=金利が上昇しない方向に賭けてプレミアム受取、が加速。「利上げ」自体が消滅すれば ”丸儲け” だ。

「感染拡大が消費マインドを冷やしている」と言う解説が専らだが、果たしてそれだけだろうか?先を見るマーケットとしては、それは一時現象に留まる可能性もあるし、根っこには何か「深刻な "分断" が生み出したアメリカ社会の大きな変化」が潜んでいる気がしてならない。こんな情勢とはいえ、アメリカ人の「貯蓄率」の明確な増加など今まで見たことがない。

「損切丸」も今後のFRBの動向について見通しはかなり揺れている。おそらくパウエル議長もそうだろう。今の米国債市場がその雰囲気をよく表しており、いずれにしろ8/26~28の「ジャクソンホール」を待つ事になる。

5年後、10年後に振り返れば「あのパンデミックが転換だった」となるのは間違いない。「米中関係」も含め、今我々は ”歴史的転換点” に立ち会っている。政治の言葉を借りれば今は「戦時中」。相場が難しくて当然だ。

「あの時ああすれば良かった...」

そんな事にならないように、ここはやはり攻撃より「守備重視」でいい。+10万円のために▼100万円失うような "愚" は避けたいものだ。

この記事が気に入ったらサポートをしてみませんか?