謎の中国人 ”コウ・チャクミン” 現る ー 「凪」状態の市場を乗り越える。

「謎の韓国人 ”チョウ・カンサン” (超閑散)現る」

こう言ったりもするが、これはマーケットがコウ・チャク(膠着)した時にトレーダーが発する一種の ”自虐ネタ” 。市場はいわゆる「凪」状態に入っており、商売あがったりだ。ナスダックが上がったと思ったらダウが下げたり、ビットコインが土・日で上下$4,000.-動いたりと "涙ぐましい努力" が続いている。復活・「意地の悪い相場」。↓(6/18稿)である。

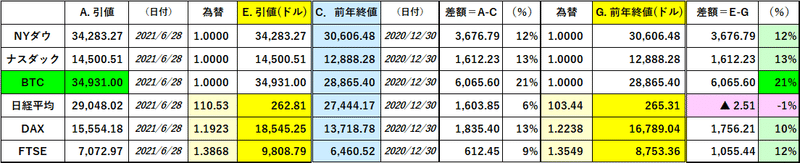

「凪」状態を創り出す根源になったのが「インフレ懸念」。これで「お金持ち」がリスク資産を減らす動きに出て、市場で動くベースマネーが激減。主要株価も年初来+10%程度(*日経平均はドルベースでマイナス)と2か月近く頭打ちとなっている。これでは肝心の取引量が増えない。

*「閑散に売り無し」というのは相場の格言だが、今日(6/29)のように閑散相場で売られる日経平均は ”重傷” かもしれない...。

そこへ「FRB+5BPびっくり利上げ」@6/16FOMC。市場のボラティリティー低下を当て込んで5年債などを「キャリー」(=日々の金利差を稼ぐ)していたトレーダーがまず振り落とされ、その後5年-30年等、金利差拡大に賭ける「スティープニング取引」に波及。想定外の続・レパトリ(Repatriation)=「損切り」祭りが始まる? ↓ (6/21)結果に。

投資銀行やヘッジファンドの金利部門の損失は思ったより "重傷" のようだ。株も好調とは思えないので、2021年上半期の決算はあまり期待できないだろう。これもトレーダーのリスク許容度を大きく下げ、市場が動かない一因となっている。

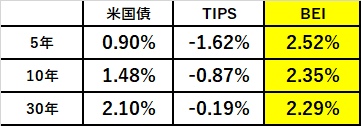

ただ "金利コミュニティー" の意見を拾っていくと、筆者同様「インフレシナリオ」は捨てていないところが大勢だ。「損切り」祭りの後も物価連動債(TIPS)とBEI(e.g. 5年@2.50%台)は堅調に推移している。

こういう「凪」状態の時、「勤め人トレーダー」や「デイ・トレーダー」はやり過ごすのが大変。実績や保有資産に余裕があれば「休むも相場」も可能だが、日々のノルマに追われるトレーダーはそんなことは言ってはいられない。特に「FRB+5BPびっくり利上げ」にしてやられたトレーダーは損を取り返そうと必死だが、この局面、「一発逆転」を狙うのは無謀。細かい利益を積み上げて "糸口" を掴むのが先だ(「負けた後」はいつもそう)。

この膠着状態を破る本命はやはりFRBだろう。まずは「テーパリング」開始時期になるが、** ”中央銀行的発想” なら、方向が定まっていれば早めに動くはず。「待ち」は市場に付け入る隙を与えかねないからだ。

**金利トレーダーはこれまでと180度考え方を変えなければいけない。「低金利を長期間維持」のシナリオ下では「いつ、どの水準で2~5年債を「キャリー」で買うか」だったが、引締め局面では「いつ、どの水準で2~5年債を売るか」になる。現在の2~5年米国債の金利水準は「2022年末から利上げ→@1.50%に到達」を示しているが、初回の利上げが2022年央に早まれば:2年債@0.25%→@0.51%、5年債@0.90%→@1.06%、 "最高到達点" @1.50%→@2.00%に変化すれば、5年債は@1.5%まで上がる。「イールドカーブ」取引も手前の年限を売る「ベアフラット」(平坦化)が主流に。

1つ「ブラックスワン」的な波乱要素の筆頭は「中国の不良債権問題」。世界経済へのダメージは甚大になり「デフレ」的要素も多分にあるが、当局が思い切ったデフォルトで「通貨」を毀損する政策に出れば全く逆の「インフレ」も有り得る。資本主義の論理では推し量れない国だけに、先を読むのが非常に難しい。その辺りも「お金持ち」を慎重にさせているのかも。

大小の差はあれ、「凪」相場ではひたすら "我慢" 。リスクを大きく取るのは相場に "確証" が有る時に限定すべきだが ”過信” も禁物。***一番怖いのは中途半端な「レベル感」だ。

***「前もここで止まったから」は格好の標的になり易い。チャートポイントがその代表例だが、その近辺で意図的に「コスト帯」=ポジションが固まった価格帯を創り出し、大規模な仕掛けで「損切り」を誘発するのはユダヤ系金融機関の「十八番」。筆者も随分痛い目に遭った。

2021年も早や半分が過ぎようとしているが、2018~2020年に稼いで築いた「資産」は大事にした方がいい。「回収」の年に無理に協力する必要は無い。少し「冷めた目」で相場を眺めてみるのも有りだ。「お金持ち」が戻ってくるまで本格的な相場は望めないだろう。

この記事が気に入ったらサポートをしてみませんか?